海螺水泥当前是我实盘第一大持仓 $尚能饭否价投严选(ZH1142872)$ 。

正 文

买股票就是买生意、买未来自由现金流,排除博弈打法的投机,所有投资必然是投价值,投资逻辑共性必然要求好公司、好价格。投资海螺水泥的逻辑首先就是确定海螺是好公司还是烂公司?水泥虽无差异化容易陷入同质竞争,但产品变化少、生命周期长、区域壁垒高等特点使竞争范围与烈度可控。当前行业竞争格局较好,且海螺是公认的行业龙头,T形战略成本优势明显,具有竞争优势。从财务三张表分析来看财务数据也十分优秀,赚的是真金白银,现金流充裕(不详叙,科普帖没意思,简单搜索一下即可了解)

那就当前时点,海螺水泥跌跌不休,其投资逻辑是什么呢?看好海螺投资价值的逻辑:短期逻辑看预期差(水泥当前正好处于淡季,且水泥价格同比去年有所下跌,加之动力煤价格高位运行,市场对水泥很悲观。但考虑冬季采暖虽推高煤炭价格,但正值水泥行业淡季与错峰生产时期,后市悲观预期很满,如何演绎也未可知。同时2021年春节因疫情影响提倡就地过年,开工会更早甚至不停工,而2020年疫情和雨季等冲击下企业业绩基数较低,有预期差可能,给2021年提供了很好的赔率);中期逻辑看供给端变化(水泥销售半径决定了行业区域高进入壁垒特性,因此造就了诸侯割据、强者划地为王,随着供给侧改革持续、环保的错峰生产全国化常态化固定化、碳中和碳达峰环保趋严,行业集中度将稳步持续提升,行业龙头效益会随之持续提升。);估值上,海螺当前估值极低,市盈率不到8倍,处于历史估值最低位。

这充分说明海螺现在是个好的逆势投资机会吗?其实并没有!投资要听最强者的声音,不要低估市场的群体智慧,下跌时要听看空的人的声音,借鉴其观点检验我们对企业商业逻辑判断还有什么没覆盖和想到的地方,把空头逻辑证伪后才能逆势建仓。上述列举中短期逻辑都是从供给端来分析的,可目前市场空头逻辑看的不是供给端,而是需求端!!!市场不断下跌给予低估值的可能主逻辑我想到两点:

一种可能是觉得水泥是周期股,给予低估值。周期的循环往复是由供需矛盾错配造成的。如果是这点,我以前专栏已经简单谈过(2018年年报阅读备忘录: 海螺水泥 , 这次不一样?),随着供给侧改革与环保措施等对供给端的不可逆改善,水泥行业集中度持续提升,大型水泥企业集团抵御风险的能力增强。加之水泥行业商业模式、产品内在特性——通过错峰生产可以看出水泥行业自身也不像钢铁企业一样生产刚性、开停窑比较容易,水泥产品存货保质期和销售半径较短,造成未来强者各有势力范围、区域壁垒高、竞争烈度相对可控,是强者恒强的趋势持续加强的寡头时代,惨烈的价格战乱象大概率不会再出现,供给端能够针对需求端做好合理产能匹配,水泥已经不再是强周期行业了,此点可以证伪pass;

第二种可能是担心需求与行业未来不具有可持续性——“中国大规模基建渐入尾声,固定资产投资额的不可逆减少造成水泥需求断崖式下跌不再回头的可能,也就是担心水泥是夕阳行业、时日无多”。企业的价值是生命周期内未来自由现金流的折现值总和,就算当前估值合理,短短8年就可以收回成本,但回本后的收益如何呢,价值存疑,即担心坡不够长、雪越来越少的问题。有没有这种可能呢,就依据第六感,那是想当有可能的,钢铁水泥煤炭不是夕阳行业那什么是夕阳行业,银行、房地产、保险公司吗?![]()

![]()

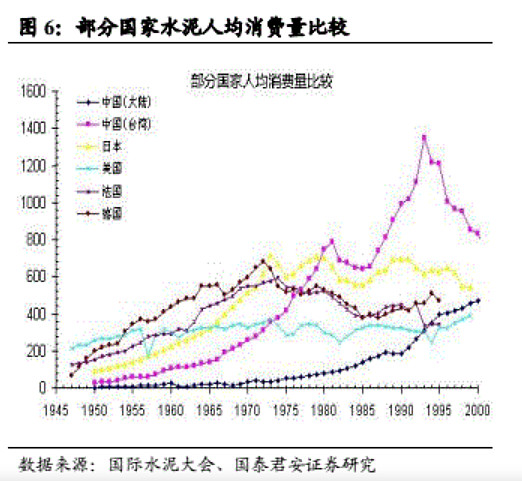

他山之石可以攻玉,我就坡和雪的问题,借鉴全球发达经济体水泥发展历程,进行了梳理。先说简单结论,纵观全球,根据世界发达国家和地区的发展经验,经济高速增长时期城市化和工业化缔造的大规模建设阶段过后,水泥需求的高峰期结束拐点出现,一个国家或地区的经济进入成熟期后水泥需求量会逐渐下降并较长期趋近于一个常量,水泥行业集中度会持续提升,大浪淘沙,公司个数大幅度减少、优胜者市场份额相比高速发展时期其实还有所提升。

(在此处我只对同一国家或地区进行纵比,不做国家间横比。只是对大方向性可能的求证,不比较和推算未来量的深度研究,没能力也没意愿,普通人投资研究不可能超越机构研究者和行业协会。对水泥股价走势与估值对比也不益套用其他经济体进入成熟期后数据,因为像日本台湾经济进入衰退期后大盘整体弱势,水泥企业也独木难支。各国人口密度、文化、政治制度等国情,历史进程中当时所处客观环境各不相同,不具有直接可比性,不能简单硬套推理。直接横向比较不妥,但是水泥工业的发展在不同的国家还是有相似性的,行业发展的规律我们仍然可以借鉴,各自纵向比较后,我们可以以此来判断我国水泥行业将来的发展趋势,是可以参照和借鉴的。作为草根非专业研究,我只能靠百度全网搜索,能搜索到的有用信息主要是日本和美国历史资料,辅以零星台湾和欧洲数据,东一头西一头把不同来源的表格数据素材罗列做成剪报、部分进行归纳综合整理所得,碎片化、不成体系,也造成上下文不连贯且略显杂乱。数据重要来源为:水泥网;国泰君安证券,《国际水泥系列专题之九:日本水泥行业供需格局与盈利估值变迁》)。

具体素材如下:

一、国际

二、美国

(网上数据“2018年美国水泥表观消费量同比增长3%,从2017年的9740万吨增至2018的1亿吨”,延续了图中2015年后的上升趋势。)

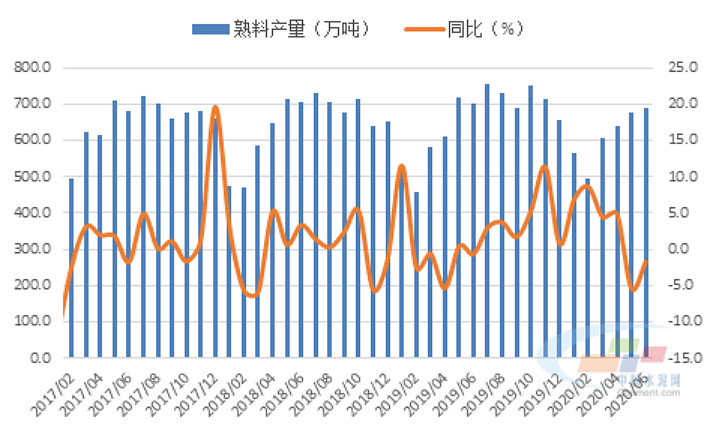

美国2017-2020H1熟料当月产量

“曾经有报道称,在20世纪的100年间,美国水泥消费量增至44亿吨。中国在2010年-2012年间3年的水泥消费量约为美国1900-1999年总量的140%,这的确是事实。但是这样直接比较是有问题的,美国经济的高速发展期,城镇化时期和中国处于不同历史阶段,且美国私人建筑用材也和中国不同,这些因素造成了这两者之间水泥使用量上如此大的差距。”

三、日本

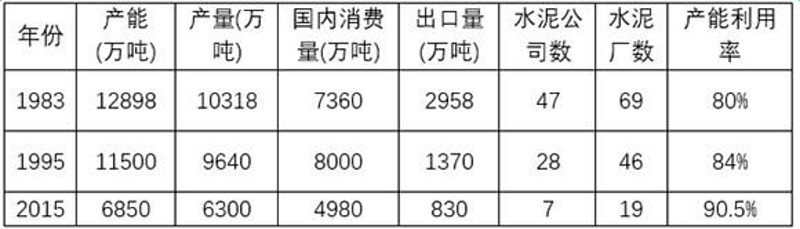

1983至2015年日本水泥去产能过程简况

(日本历史水泥产能峰值为1983年1.28亿吨,当年水泥产量1.03亿吨,出口水泥近3000万吨,共47家水泥公司,69个水泥厂,平均每家所占国内消费量157万吨/家。1985年开始采取“去产能”措施,同年9月22日签署日本广场协议,经济持续火热直至1991年时日本经济泡沫破裂,1990年日本国内水泥消费量达到峰值8629万吨,1991年日本人均水泥消费量达到峰值700KG,此后逐年下降。1983年产能见顶后日本国内消费量伴随经济繁荣一直有所增长直至1990年见顶,下滑至表1995年8000万吨也比1983年多。不过水泥公司此时已经减为28家,水泥厂45个,平均每家所占国内消费量286万吨/家。从1990年国内水泥消费量峰值8629万吨至表2015年数据可以看出,就算日本出现经济衰退进入“失去的二十年”日本国内消费量20多年来也就下降40%左右,水泥公司整合重组成7家,水泥厂仅有19个,平均每家公司所占国内消费量还提升到711万吨/家。)

四、台湾

“台湾水泥业在上世纪九十年代迅猛发展的岁月里,年产量曾经高达2,800万吨,拥有12家公司。如今台湾的经济增长已经步入成熟期,水泥销量已下降至峰值的60%左右。仅两家公司就占据了75%的市场份额:台湾水泥占到50%,亚洲水泥占到25%。”

五、欧洲

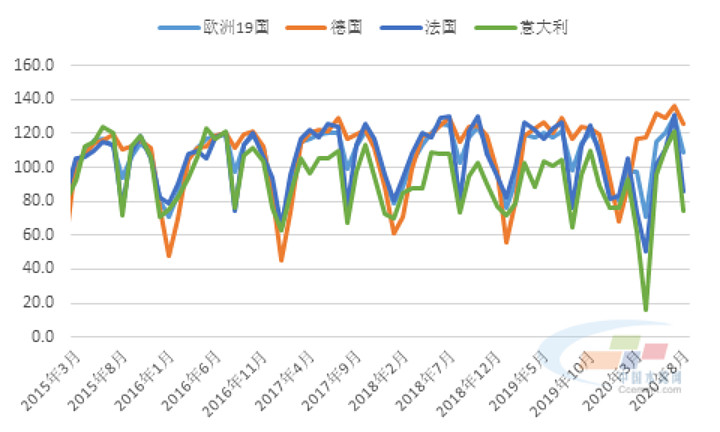

欧洲2015-2020M8水泥生产指数变化情况

数据来源:Eurostat,水泥大数据(网页链接)

(欧洲水泥生产指数在按年度总体平稳趋势,呈明显的季节性周期变动趋势。)

所 以,通过上文可以论证出

首先,坡的问题:中国水泥行业不是夕阳行业、不是时日无多,中国经济城市化和工业化结束后对水泥基本需求亦能保持至少20年产能峰值60%的常量。并且中国处于国运上升期,未来经济长期内大概率能向上增长,成为世界第一大经济体只是时间问题,历史上没有坐标参照系。结合我党两个15年的战略目标,我国第一个阶段2035年基本实现社会主义现代化,水泥需求量前8年应该能至少保持基本平稳,后7年也不可能一口气断崖式直接下跌到峰值60%的常量水平;其次中国作为基建狂魔,有社会主义制度优越性。西方不搞大基建或者基建缓慢,不是没有需求,而是制度造成效率低下、实施难度大,假设西方同中国一样有制度执行能力,水泥需求量应该肯定不止于此。所以结合中国本土国情,就算中国经济步入成熟发展期后,需求量萎缩速度更缓慢、最终需求常量的相对降幅可能比其他国际与地区更小、基本稳定期间应该会更长。

其次,雪的问题:梳理海螺历史净利润大幅度负增长的业绩年度2015年和2012年经营情况,这两年背景都是全国水泥需求量下滑、产品价格大幅下降、竞争加剧,2015年营收增速为-16.1%,2012年营收增速为-5.94%,而这两年净利率都下降到14.5%左右。

海螺当前A股总市值大概2600亿左右,市盈率不到8倍(扣除有息负债后账上还有净现金500多亿,还不考虑其他金融资产)。若投资海螺水泥8年后(2029年)收回成本。

我现在以最负面的情形假设,不考虑存量博弈下海螺成本竞争优势、行业集中度提升带来的利益、海螺水泥具备较大发展潜力骨料业务未来发展,海螺国际化海外布局等情况,进行极端假设推演:就算中国水泥需求同经济停滞的台湾日本一样产品价格持续低迷、2028年后的20年内都维持到近年水平的60%,则假设海螺水泥预计2028年后营收增速为-50%并不再增长保持稳定常量(PS:日本最大两家水泥公司太平洋和住友大阪历史营收数据在泡沫破灭后也从未出现过这么大负增长,见上文参考文献国泰君安研究),那2028年后每年海螺自由现金流能达到114亿元左右(保守净利率14.5%×2019年营业收入1570亿元×50%;海螺净利润可以约等于自由现金流)。当前买入,从2029年收回投资本金后算起至中国实现第二个百年奋斗目标,以当前海螺2600亿左右市值算,在大约20年间不考虑通胀,年化名义投资收益率也有稳定的至少保底4.4%左右。这可以变相看成一支安全评级较高的债券,你钱借出去8年,每年还你八分之一本金,8年后能收回全部本金,之后的年份每年白给你保底4.4%左右、上不封顶的投资收益,且至少能维持20年。这只投8年的无本买卖,你觉得有没有投资价值,那要看个人机会成本,仁者见仁智者见智。反正按照我的能力圈内机会,这个买卖收益率还是能接受的。

综上所述,对空头逻辑中坡和雪担忧的问题是可以被证伪的。从买股票就是买公司,不赚股价波动、赚企业的钱的角度,上文已经最悲观角度分析了这无本买卖的投资价值,梳理了海螺当前投资逻辑。

现在我再从贴近市场,赚市场估值修复的钱的角度,在当前股价单边下跌趋势下,对逆势建仓投资逻辑进行论证:

逆势建仓是强者的权利,要遵循不懂不做原则,按照冯柳的观点就是要遵重主导趋势的强者逻辑、不和能决定你命运的人去争执。我借鉴冯柳选股的“可预期、可展望、可想象”理论,结合我个人对逆向投资的认识,总结了我个人逆向投资的“三可原则”——可证伪、易共识可改变、有展望可期待:这个世界是复杂多可能的,所以要用复杂化解复杂,依靠市场智慧多视角全方位检视企业真实经营情况,实践证明市场大多数时期是对的!当然,不是永远是对的。需满足“三可原则”,在认知上有把握时才可左侧逆势建立头寸,等观测到改变的契机(不管是不是原来主观展望的契机,确保主观符合客观,避免一叶障目)真实呈现后逆势时方能下重手!

可证伪:上文已经梳理得出结论了;易共识可改变:水泥不像银行股,是商业模式、产品都相对简单的行业,易于大众形成共识。同时一力降十会,发展的暴力美学可以改变预期,在海螺上更是体现为未来两三年内只要净利润维持基本平稳不大幅度负增长,那坡的长度的共识偏见可能就能被改变、形成新的共识;有展望可期待:上文供给端短中期逻辑,正是看得到的展望,未来可期。

总的来说,当前市场对水泥行业市场共识存在很大偏差,而龙头海螺大概率是行业洗牌、行业集中度提升中的受益者之一,此为当前海螺的潜在投资者提供了极大的安全边际,股价存在估值修复可能,海螺很有可能是未来两年我投资超额收益的来源。

(投资海螺,理论风险是海螺能否在行业集中度提升大江大河中胜出,海螺水泥是公认的行业龙头、相对成本优势极大,企业管理层对行业把握能力优秀,侏罗纪公园中有句话是“生命会自己找到出路”,我相信优秀公司也会披荆斩棘,找到企业发展的出路,只要企业还在能力圈与主航道上胜出应该毋庸置疑;

最终会真正担心的可能是企业资源配置的问题,未来账上现金太多,主业投资机会太少的问题![]() 。另外一个脑洞是未来新能源车的发展与加之“公转铁”,会不会造成水泥运输成本普遍的大幅度下降、水泥行业原有特性的深刻变革,在经济进入成熟期需求量锐减情况下造成区域性竞争演变为全国竞争、竞争烈度加剧。)

。另外一个脑洞是未来新能源车的发展与加之“公转铁”,会不会造成水泥运输成本普遍的大幅度下降、水泥行业原有特性的深刻变革,在经济进入成熟期需求量锐减情况下造成区域性竞争演变为全国竞争、竞争烈度加剧。)