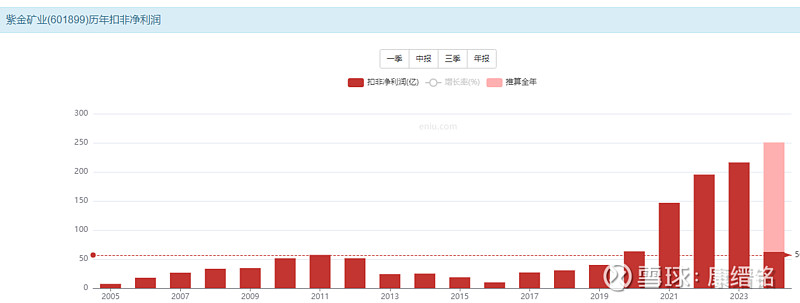

$紫金矿业(SH601899)$ 回归企业最原本的价值,紫金矿业妥妥的周期股,对于这种市值上千亿,利润上百亿的大基数企业,今年预测扣非利润250亿,一口价估值2500亿,市盈率最多就是10倍;2024第一季度净资产1166亿同比增长20%,预测全年净资产1290亿,根据历年ROE平均6%,最多溢价1倍也就是2580亿,PE估值与PB估值是吻合的,也就说2500亿是真实价格,对应股价是9.5元。

| 发布于: | 雪球 | 转发:0 | 回复:41 | 喜欢:8 |

$紫金矿业(SH601899)$ 回归企业最原本的价值,紫金矿业妥妥的周期股,对于这种市值上千亿,利润上百亿的大基数企业,今年预测扣非利润250亿,一口价估值2500亿,市盈率最多就是10倍;2024第一季度净资产1166亿同比增长20%,预测全年净资产1290亿,根据历年ROE平均6%,最多溢价1倍也就是2580亿,PE估值与PB估值是吻合的,也就说2500亿是真实价格,对应股价是9.5元。

写的很好,大热天的,别写了

对对对,其他人都是傻子韭菜。

分析的非常好大家都别买了,让我来!

让您等着9.5元,我也等,等来了all in

补充一点,这个帖子用于资金测试投资热度的角度看,热度还不太够。

第一句话很有道理,如果能好好深刻理解一下,后面的话也许你就说不出来了。

tips,周期,你如果可以想明白现在是周期的什么阶段,那么有助于理解估值,也有助于建立衡量标准。

人家的金矿不值钱了吗

需要融券还是对赌?赌个一年期五十万的,两万保证金就行