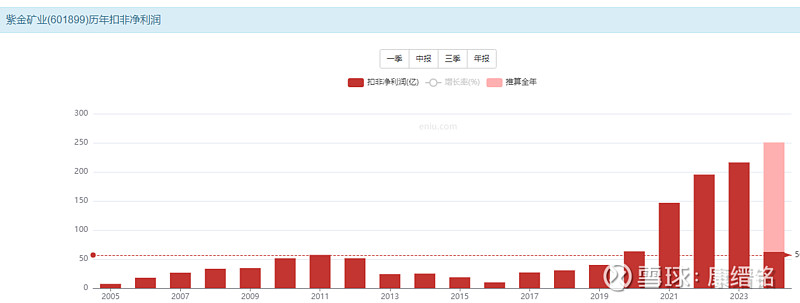

$紫金矿业(SH601899)$ 回归企业最原本的价值,紫金矿业妥妥的周期股,对于这种市值上千亿,利润上百亿的大基数企业,今年预测扣非利润250亿,一口价估值2500亿,市盈率最多就是10倍;2024第一季度净资产1166亿同比增长20%,预测全年净资产1290亿,根据历年ROE平均6%,最多溢价1倍也就是2580亿,PE估值与PB估值是吻合的,也就说2500亿是真实价格,对应股价是9.5元。

| 发布于: | 雪球 | 转发:0 | 回复:41 | 喜欢:8 |

$紫金矿业(SH601899)$ 回归企业最原本的价值,紫金矿业妥妥的周期股,对于这种市值上千亿,利润上百亿的大基数企业,今年预测扣非利润250亿,一口价估值2500亿,市盈率最多就是10倍;2024第一季度净资产1166亿同比增长20%,预测全年净资产1290亿,根据历年ROE平均6%,最多溢价1倍也就是2580亿,PE估值与PB估值是吻合的,也就说2500亿是真实价格,对应股价是9.5元。

你这是纸上谈兵的做法,

踏空的感觉不好受吧

那么美国南方铜业32倍市盈率你咋看,到底美国投资者疯了,还是中国投资者疯了。亏钱是有原因的,放弃主观只跟随趋势才是王道

美国股市还能做空的,铜业股的估值都是40多倍。美国的投资者,投行难道都是傻子?

写的很好,大家别来追了。大热必死。缩量温和上涨是大牛股的特征。享受上涨的过程

不管你的真实价格哪里来的,反正我现在是真真实实的能卖19元➕一股

紫金的矿如果不成长了,那么pe会慢慢降下来。但它确实一直在成长中,所以pe就没低过。最近的pb倒是比较高,还需要一点时间去消化。

这个过程中可能会有好的买入点,关键是看铜价会不会下跌导致紫金利润下来。可想要10pe买入紫金,那我觉得太想当然了。

46倍的自由港、41倍的南方铜业不明白楼主说的啥。美国资本市场难道不成熟吗?