原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

本人之前曾持续跟踪“宁沪高速”,经过较长时间的对比,认为高速股是最适合A股散户投资的标的之一,而高速股中,“宁沪高速”是高速股中最适合散户投资的标的之一。为何有此结论,请看本人分析:

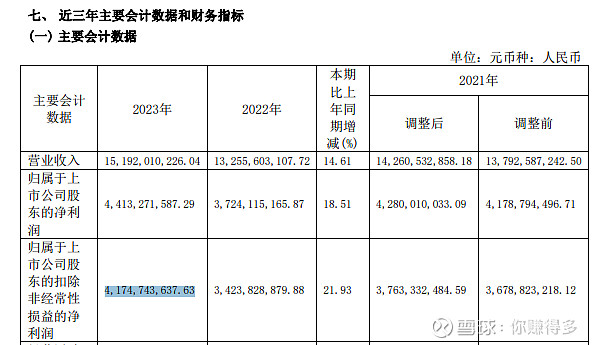

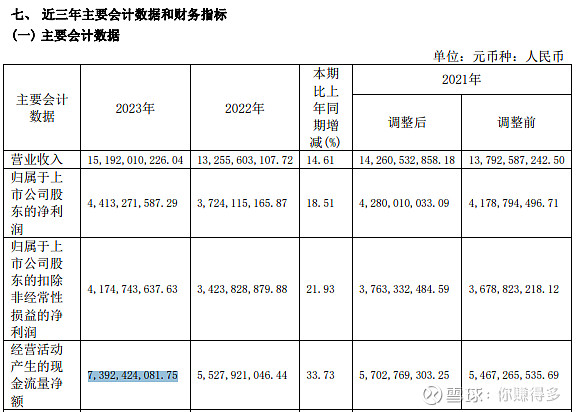

一个好的投资标的,本人觉得扣非归母净利润应该稳定并且持续增长。从“宁沪高速”2021年--2023年来看,感觉符合这点。扣非归母净利润由2021年的36.79亿元增长到2023年的41.75亿元。

2022年由于受到四季度货车减免通行费影响,2022年扣非归母净利润比2021年出现下跌,这个是特殊情况,可以理解非企业经营所致。

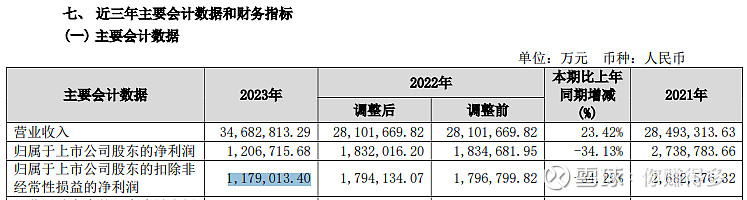

同期我们看房地产业“规模第一”的保利发展:

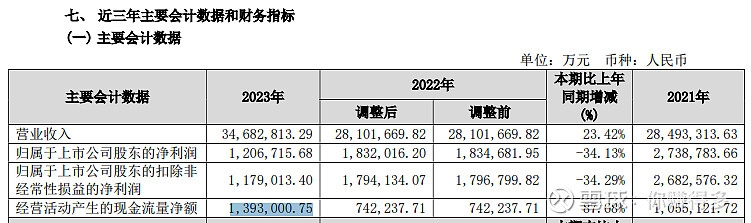

连续三年扣非归母净利润出现下跌,由2021年的268.26亿元下降到2023年的117.9亿元。

同期我们看证券业“规模第一”的中信证券:

连续三年扣非归母净利润出现下跌,由2021年的231.14亿元下降到2023年的193.87亿元。

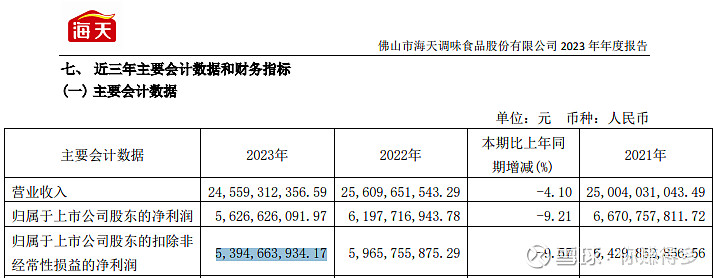

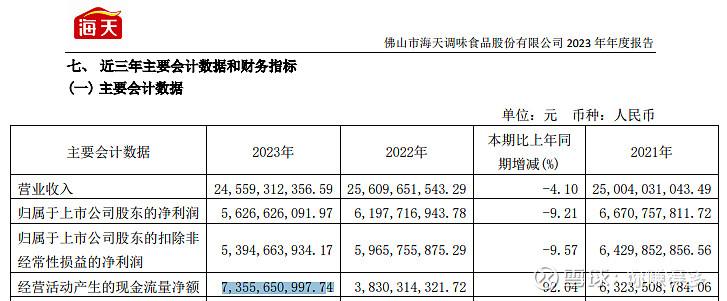

同期我们看调味业“规模第一”的海天味业:

连续三年扣非归母净利润出现下跌,由2021年的64.3亿元下降到2023年的53.95亿元。

一个好的的投资标的,还应该是分红稳定并且持续增长。

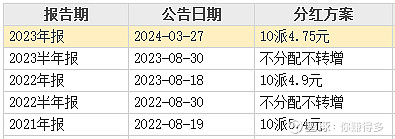

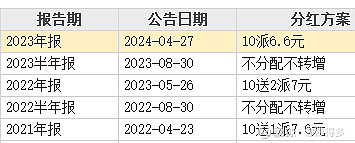

“宁沪高速”每股分红由2021年的0.46元上升到2023年的0.47元。

同期的“保利发展”每股分红由2021年的0.58元下降到2023年的0.41元。

同期的“中信证券”每股分红由2021年的0.54元下降到2023年的0.475元。

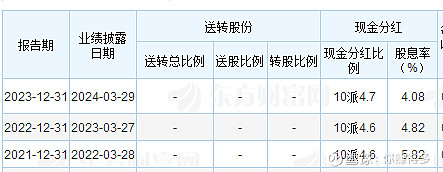

同期的“海天味业”每股分红由2021年的0.76元下降到2023年的0.66元。

可能有人持反对意见,说扣非归母净利润增长了,肯定会分红增长。这个“真的不一定”!同期的“福建高速”扣非每股盈利由2021年的0.3118元上升到2023年的0.3357元,

分红反而由2021年的每股0.15元下降到2023年的0.12元。

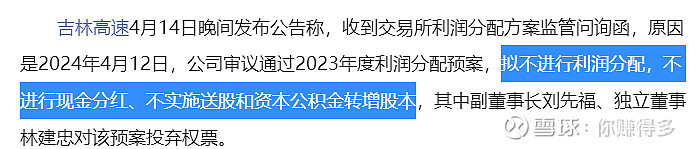

更为夸张的是“吉林高速”,扣非每股盈利由2021年的0.17元上升到2023年的0.27元,

根据分配预案,居然2023年不进行分红。

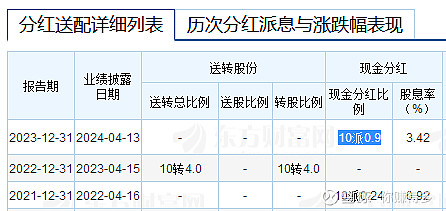

虽然在政府机构的问询后更改了分红预案:

由不分红改为每股分红0.09元,但怎样看也感觉这样的更改有点“不情愿”。

最后,一个好的投资标的,更应该看他的现金流量。李嘉诚曾经说过:做生意最重要就是现金流。

“宁沪高速”2021年和2022年的现金流量净额接近,2023年的现金流量净额又比2022年明显增加。

而“保利发展”2023年的现金流量净额虽然比2022年明显增加,但扣非归母净润是下跌。

而“中信证券”最近3年的现金流量净额变化非常大,2023年甚至出现负数,要准确预测难度极大。

“海天味业”2021年和2022年的现金流量净额差距巨大,2023年的现金流量净额虽然比2022年明显增加,但变化也是非常大,要准确预测同样难度极大。

所以说,扣非归母净利润稳定并且持续增长的肯定不止“宁沪高速”,分红稳定并且持续增长的肯定也不止“宁沪高速”,现金流量优秀的肯定也不止“宁沪高速”。但三者都具备的,“宁沪高速”确是为数不多的标的。

以上仅是“以事论事”,并非推荐。而且当前股价是否还具有投资价值,就“见仁见智”了。

有关本人对“宁沪高速”在2023年之前的更多跟踪(含以下文章,合计共有9篇),也可以链接以下网址(含以下文章,合计共有9篇):

1、为何我对“宁沪高速”目前股价“毫无兴趣”

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$宁沪高速(SH 600377)$、,$海天味业(SH 603288)$、$中信证券(SH 600030)$、$保利发展(SH 600048)、$吉林高速(SH 601518)$