原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

作为一间央企“大悦城地产”,根据2023年12月6日收盘价,市净率仅有0.08,市盈率仅有1.57,估值之低不禁令人“唏嘘”。

虽然股价受多重因素的影响,但无可否认“大悦城地产”应该有能力,有义务为维护市值作出更多努力。从我个人不成熟的看法提出以下建议供管理层参考:

一、建议减少开发业务的投入

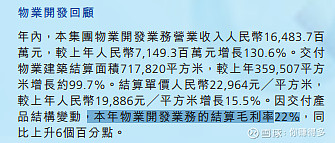

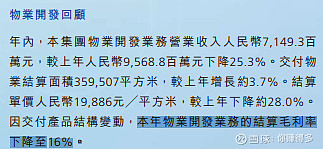

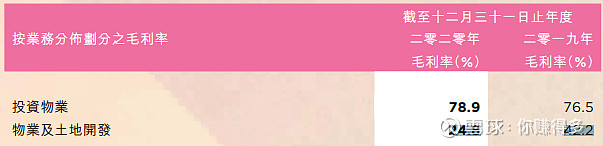

2023年上半年开发业务毛利率仅有16%,比去年同期下跌23个百分点。如果说半年时间太短,没有准确反映开发业务。那么我们看最近几年的毛利率情况:

2022年开发业务毛利率尚有22%。

到了2021年又变了16%。

而2020年和2019年毛利率分别是24.8%和42.2%。

从2019年起,除2022年开发业务毛利率有所反弹外,总体趋势还是呈现下降。正是开发业务拖累整体盈利,才导致最近五年的股东应占盈利每况愈下。

企业的经营要有所“为”,有所“不为”。既然开发业务明显就是“鸡肋”,要想提高企业利润,是否主动减少开发规模才是“正道”?

二、出售大宗标的后,建议考虑派发“特别股息”

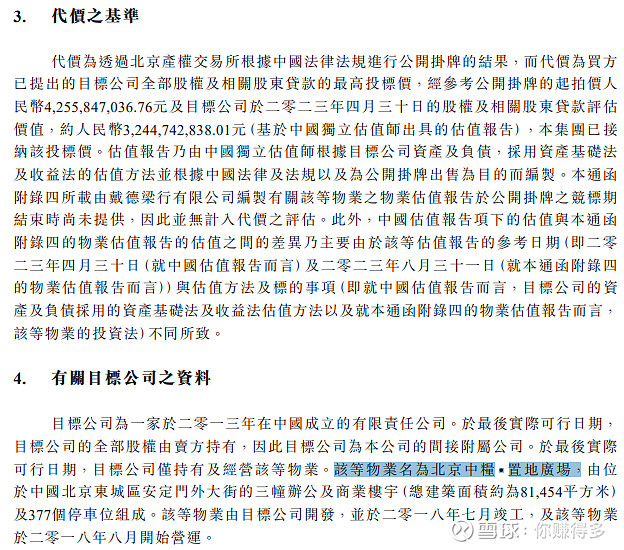

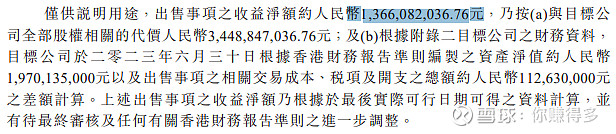

本次出售北京中粮置地广场,预计收益13.66亿元。

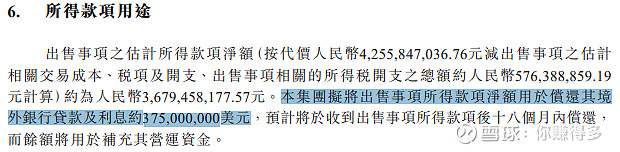

有这样的收益,是否可以参考香港企业的通常做法:向股东派发“特别股息”,感谢股东一直以来的支持?可惜的是,全数用于还美元贷款。

其实,目前国内的贷款利率已经相当低,完全可以通过贷款置换来偿还更高利率的美元贷款。

三、建议管理层做表率,作“增持”、

根据2022年报,除了曹荣根先生作出增持外,另外两位高管没有在2022年股价继续大跌的情况下增持。

毕竟各位高管你们年薪也是“百万级别”。

以“大悦城地产”目前这么低的股价,而高管仍有百万年薪收入,难道增持一点点股票,还是这么难吗?

虽然作了上述的动作股价也不一定有“起色”。但中小股东需要的是管理层的“改变”。否则,连中小股东都离你而去,这样的股票还有存在的价值吗?

有关本人对“大悦城地产”的跟踪,也可以参考链接:

4、网页链接{这样的股价跌势 , “叹为观止”!}

6、网页链接{港股:大悦城地产(HK 2007)PB估值一路向下 , 业绩却在持续改善?}

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$招商局置地(HK 00978)$、$招商蛇口(SZ 001979)$、$大悦城地产(HK 00207)$、$大悦城(SZ 000031)$、$招商局商业房托(HK 00153)$