原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

“博时蛇口产业园”作为国内REITS代表之一,由于资产集中在深圳,会否受惠于深圳雄厚的经济实力,率先走出“园区租赁市场”的低迷期?我们通过几个关键财务指标可以“一探究竟”:

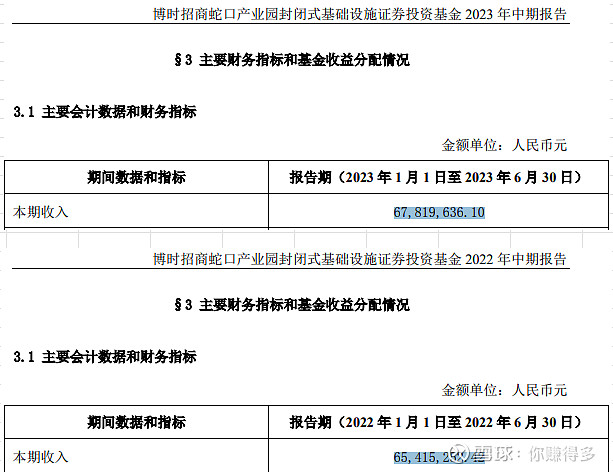

1、营业收入

营业收入由2022年中报的65415252元上升至至2023年中报的67819636元,上升3.7%,表面看还可以,但去年同期是受到疫情影响有减免租金的,扣除这个因素,实际营业收入估计没有什么增长。

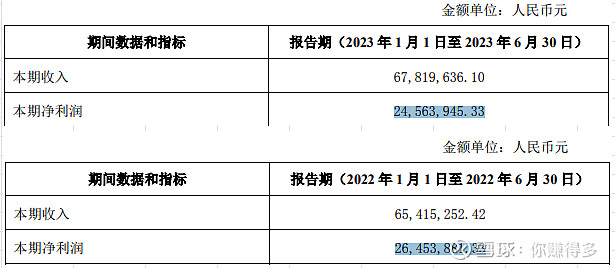

2、净利润

净利润由2022年中报的26453881元减少至2023年中报的24563945元,减少7.1%。

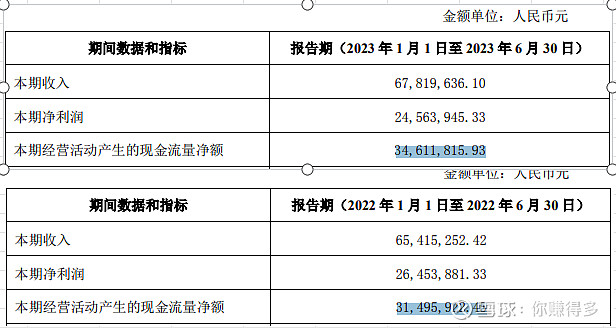

3、现金流量净额

现金流量净额由2022年中报的31495923元上升至2023年中报的34611816元,上升9.9%。

从上面的三个指标来看,虽然营业收入和现金流量净额在上升,但净利润还是出现了下降。

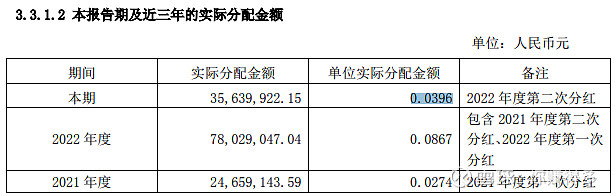

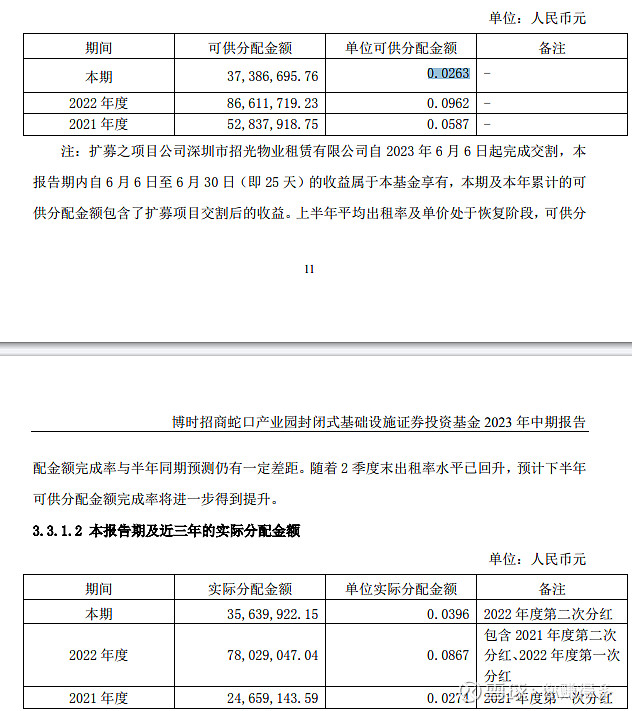

参考过往实际分派金额

本期实际分配是0.0396元,

而2022年中报是实际分配0.03元,分派比去年同期大幅增加32%。假设全年分派能按2022年度0.0867增加同样比例32%去派发,则2023年预计全年分配0.1144元。

以2023年10月10日收盘价2.328元计算,股息率是4.91%。

这个股息率还是可以,但关键能实现吗?根据季报披露:

2023年中报可供分派是0.0263元,但实际分派是0.0396元,这个实际分派比可供分派要多不少。根据过去的2022年度和2021年度分派纪录来看,实际分派都是低于可供分派。至于下半年租金能否回升,建议大家还是多看看中报吧。

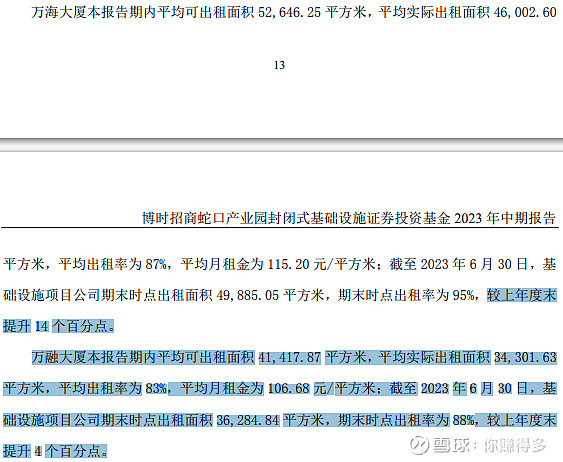

旗下最主要的万海大厦和万融大厦出租率已经有提升,但本基金的净利润却是下跌,我只能归咎于租金下降,由于这些是新签订的租约,估计下半年的租金会与上半年保持一致,要大涨的预期可能要“落空”。

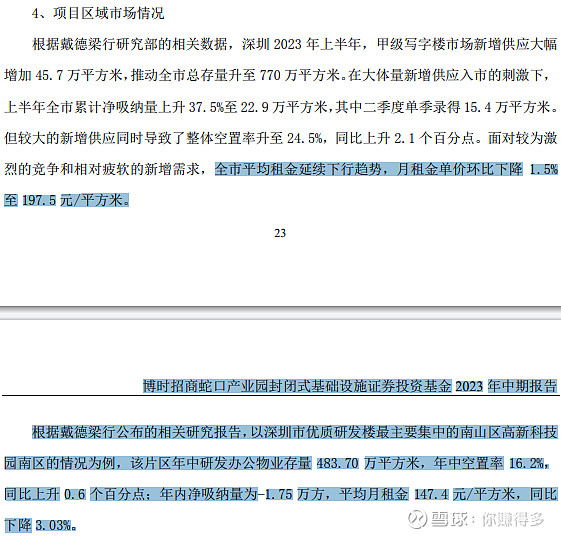

而对于深圳和南山片区的情况:

空置率无论是深圳全市还是南山区都在上升,而租金却是在下降。

2023年中报净利润已经低于去年同期,在下半年租金回升不太可能出现,我最乐观预计2023年可分派等同于2022年的0.0867元。这样看“博时蛇口产业园”股息率仅有3.72%。这个股息率对于我来说“毫无吸引力”。

有关本人对“博时蛇口产业园”的跟踪,也可以参考链接:

补充说明:

1、以上观点难免有所错漏,请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$建信中关村RET(SH508099)$、$东吴苏园产业园(SH508027)$、$博时蛇口产业园(SZ180101)$,