原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每周分享多篇房产+财富干货,让你跑赢“同龄人”!

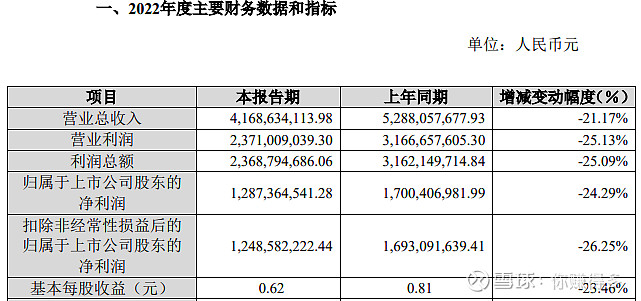

终于等来了“越秀交通基建”2022年业绩,看其财务表现,如之前自己所预计的:盈利总额和归母净利润率出现双位数的下降。(详细见本人2022年11月28日的“雪球”专栏)

曾经提出如下的观点:

从营业收入来看,2022年比2021年下降11%。

从归母净利润来看,2022年比2021年下降近70%。

公告中也归纳了盈利总额和归母净利润率出现下降的原因:

其中疫情这个因素,估计在2023年基本不存在。而2023年的营业收入和归母净利润,本人估计会有双位数的增长。至于大家更为关心2023年归母净利润,可以参考同是粤高速发布的2022年业绩公告可以得到启示。

粤高速2022年也是同样受到疫情影响,在不考虑广佛高速到期停止收费这个因素,他每股的收益比2021年下跌约25%。

2022越秀交通基建的每股盈利是0.2708元人民币,假设2023年的归母净利润能大幅超越同行,有50%的增长,则每股盈利0.4062元人民币,约合0.4608港元(汇率是1:1.1344)。以2023年3月6日的收盘价:4.7港元,按过往55%的分红率计算,动态的股息率约5.39%。

这个股息率,个人感觉与A股的高速股比没有优势,更不用说与港股的高速股对比了。

当然以上观点难免有所错漏,请各位切勿对号入座!如有违反,风险自担。

$越秀交通基建(HK 01052)$、$深圳国际(HK 00152)$、$深圳高速(HK 00548)$、$粤高速(SZ 000429)$、$山东高速(SH 600350)$、$皖通高速(SH 600012)$、$宁沪高速(SH 600377)$

2023年3月7日

(原创不易,请尊重劳动成果,转发请标明出处。)