作者: “你赚得多”

本人曾在2022年2月10日在雪球专栏上发表过《前十房企2019年--2021年的变化》一文。

对2022年进行了预测:“市场份额集中在有资源优势和资金优势的国企和央企上。”

近一年时间过去了,结果又如何呢?

先看2022年前十房企的销售情况,根据克而瑞的数据:

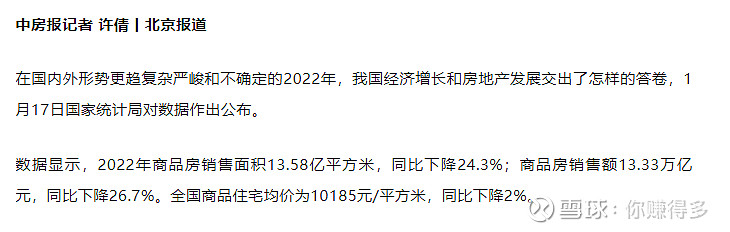

再看全行业的成交情况,根据国家统计局的数据显示:

全行业销售额(一手市场)13.33万亿,比去年同期减少26.7%。

2022年前十房企占比23%。这个前十占比究竟是比之前增加了,还是减少呢?

根据本人2022年2月10日在雪球专栏上发表过《前十房企2019年--2021年的变化》一文的统计:2021年前十房企占比是25%、2020年和2019年前十房企占比是28%。如果从这点上看,2022年前十房企比之前还减少了。

虽然前十房企的份额减少了,但也达到本人预期的“市场份额集中在有资源优势和资金优势的国企和央企上”。因为2022年民企(非国企)占比已经下降至7%(见下图),

而2021年、2020年、2019年的民企(非国企)占比的数据,同样来自本人2022年2月10日在雪球专栏上发表过《前十房企2019年--2021年的变化》一文,如下图:

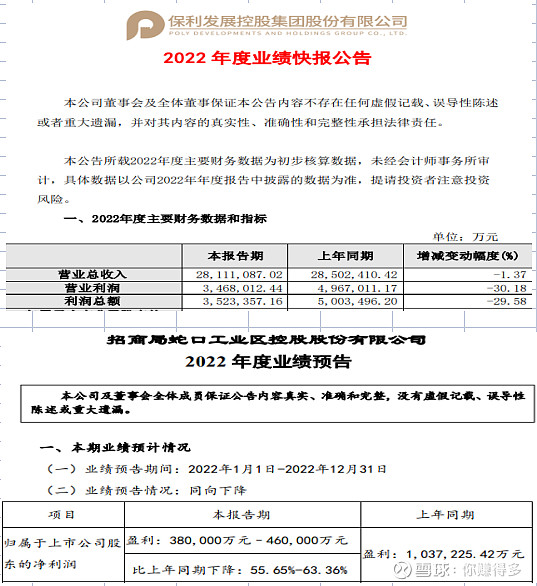

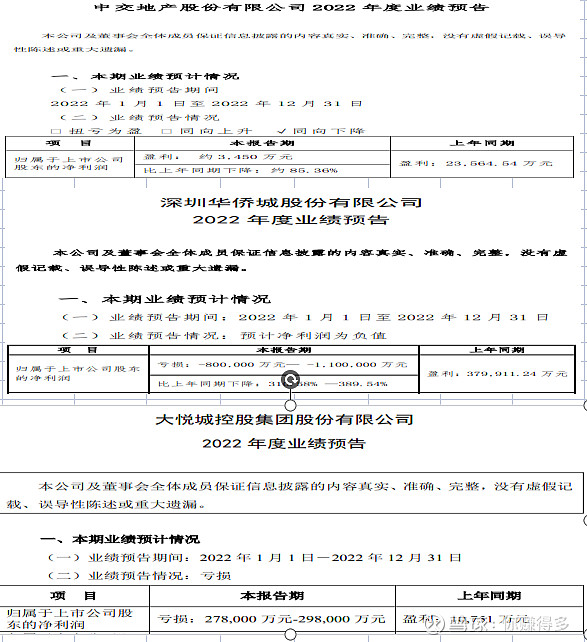

预测虽然实现了,但本人更为担心的一点,就是国企(央企和地方国企)的归母净利润却出现大幅下降(本人大幅下降的定义是下降20%以上)。看看近期公布的央企房企业绩:

保利和招蛇:

如果央企和地方国企仅是市场份额在提升,而归母净利润无同比例提升,这样的“马太效应”意义又何在呢?

地产“下半场”,看来央企和地方国企要做的事情还有许多,许多!

当然以上观点难免有所错漏,请各位切勿对号入座!

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票,如大悦城控股(SZ 000031)$、$华侨城A(SZ 000069)$、$保利发展(SH 600048)$、$招商蛇口(SZ 001979)$,$万科A(SZ 000002)$,仅供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,如有违反,风险自担)。

2023年2月5日早

(原创不易,请尊重劳动成果,转发请标明出处。)