作者: “你赚得多”

“大悦城控股”(SZ 000031)是央企中粮集团旗下的房地产公司,按类别分,也属于央企。目前国内房企受到“三条红线”的影响,呈现“国进民退”,所以该公司也列入本人的研究之列。我们一起看第三季报的数据的几个关键指标:

1、归母净利润率(%)

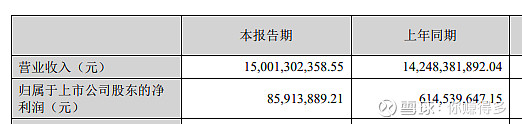

2022年前三季的归母净利润率由2021年前三季的5.05%下降至0.36%。

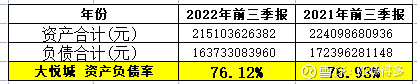

2、资产负债率(%)

“大悦城控股”前三季累计的资产负债率由2021年同期的76.93%收缩至76.12%,虽然收缩幅度非常少,但在目前房地产需求下跌的情况下,资产负债率下跌总比逆市上升好。

3、现金流量率(%)

“大悦城控股”前三季累计的现金流量率(经营活动产生的现金流量净额/营业收入)由2021年同期的-38.52%上升至10.39%,从单一指标来看,进步还是挺明显的。

不过,根据上述指标来看,“大悦城控股”2022年的第三季报,归母利润率(%)、资产负债率(%),纵向与自身去年同期相比均出现下降。

可能有人持不同意见,说与去年同期相比,毕竟时间太短了,是否可以放在一个比较长的周期去进行考察呢?

本人也将“大悦城控股”(2019年前该公司不叫“大悦城控股”,而是叫“中粮地产”)自2015年以内的数据拿来与2022年的前三季进行对比,这样就大概可以判断出2022年的经营水平如何了。

1、归母利润率(%)(见下图)

“大悦城控股”近2年(2020--2021年)的归母净利润比较低,仅在盈亏平衡点附近。

根据2021年的年报解释:

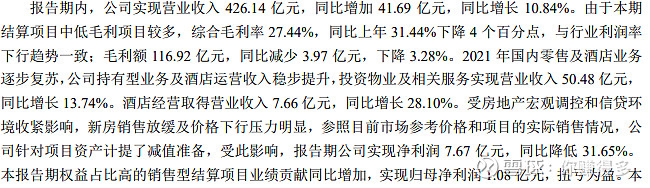

如果看2022年的前三季数据,归母净利润率在2021年的0.25%基础上上升至0.36%,根据2022年半年报的解释(第三季报是无经营讨论,仅列举相关数据):

2022年中报说明归母净利润率提升是由于结算产品毛利率增加所致,但归母净利润率并无按比例随之上升。

2、资产负债率(%)(见下图)

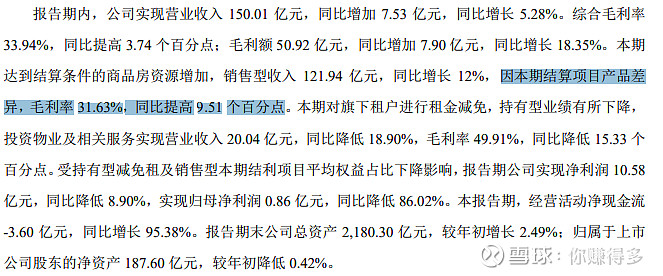

“大悦城控股”最近几年(2018年--2021年)资产负责率在80%以来,坦白地说并不算高。

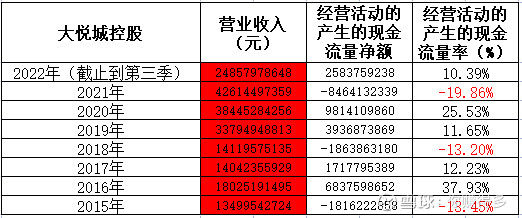

3、现金流量率(%)(见下图)

“大悦城控股”近几年的现金流量率多次出现负数,固然与其部分业务是综合体商业有关(开发周期长,投资回报慢),但另外一个侧面也反映出其现金流不太稳定。

上述的简单对比后,“大悦城控股”经营表现如何,留待各位球友自行判断了。

当然以上观点难免有所错漏,请各位切勿对号入座!

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票,如大悦城控股(SZ 000031)$、$华侨城A(SZ 000069)$、$保利发展(SH 600048)$、$招商蛇口(SZ 001979)$,$万科A(SZ 000002)$,仅供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,如有违反,风险自担)。

2023年1月10日早

(原创不易,请尊重劳动成果,转发请标明出处。)