作者: “你赚得多”

高速公路股由于业绩和分红稳定,股价波动相对小,一直是本人的爱好标的。

投资高速公路股最为担心的是管理层由于资金雄厚,会乱投资,不是做着与主业不相符的业态,就是高价收购价值不大的高速资产。

但看到近期江苏宁沪高速公路(HK 00177)和深圳国际(HK 00152)的出售公告(见下图),本人认为这样的高速公路公司才是“对股东负责”。

一、先看江苏宁沪高速公路(HK 00177),出售资产如下:

按此成交金额推算其成交单价:

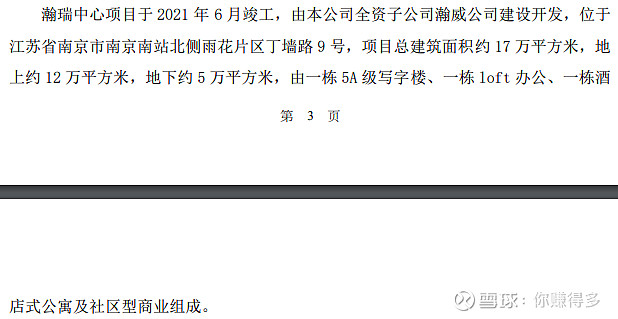

成交单价是32018元/平方米,虽然这个价格明显低于评估价(以瀚瑞中心的54709元/平方米),

但是瀚瑞中心的54709元/平方米的评估价不知从何而来?毕竟江苏宁沪高速公路现在出售的是商业用房,即写字楼或公寓或个别商铺,并非全部首层商铺。本次出售的地址是:

根据贝壳南京的官网,可参考周边的二手成交单价:

周边类似的写字楼或公寓报价也是2.2-2.5万左右,表面来看,本次的成交单价达到32018元/平方米还是不错的。

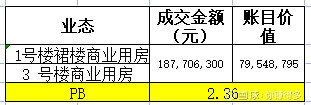

接着看收购PB,根据其公告显示,净资产是79548795元,

PB来看,达到2.36,妥妥的高溢价出售资产。

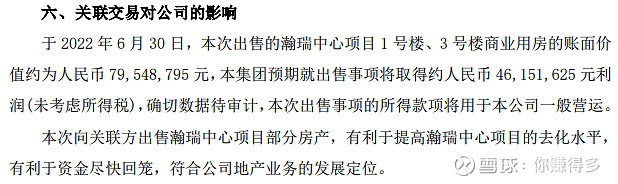

最后看,本次出售后对公司的得益:

居然能取得盈利46151625元。

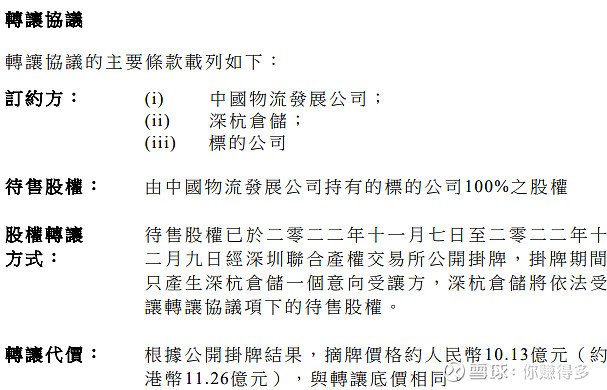

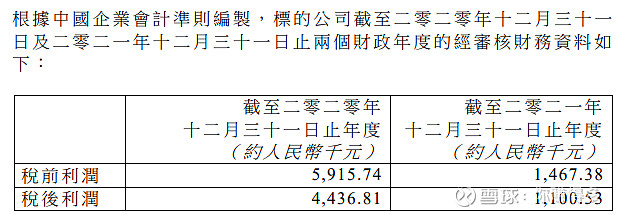

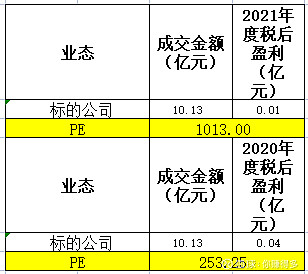

二、继续看深圳国际(HK 00152),出售资产如下:

其年度盈利又如何呢?

如果根据PE方法去推算:

PE来看,无论按2021年还是2020年的标准,均达百位数的市盈率,妥妥的极高溢价出售资产。

如果根据PB方法去推算:

净资产是5.11亿元,

PB来看,达到1.98,也是妥妥的高溢价出售资产。

最后看,本次出售后对公司的得益:

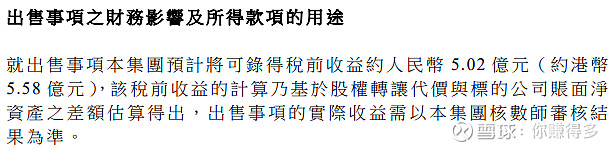

居然能取得盈利5.02亿元。

看到本人的分析后,相信各位应该会认同“这样的高速公路公司才是“对股东负责””的结论吧。

与此形成鲜明对比的是,部分高速公路公司高价收购高速资产值得大家关注。详细请看本人雪球的专栏:2022年10月19日发表的《港股:“越秀交通基建”收购河南的高速之本人愚见》、2021年12月1日发表的《看上去挺美的“皖通高速”—(二)》。

提醒各位球友,在此并无针对越秀交通基建、皖通高速公司或投资者有抹黑的意思,这样的对比均是基于公开的公告而得出的个人判断。

当然以上观点难免有所错漏,请各位切勿对号入座!

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票,如$越秀交通基建(HK 01052)$、$深圳国际(HK 00152)$、$招商公路(SZ 001965)$、$宁沪高速(SH 600377)$、$山东高速(SH 600350)$,仅供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,如有违反,风险自担)。

2022年12月15日早

(原创不易,请尊重劳动成果,转发请标明出处。)