作者: “你赚得多”

最近的一个月,房地产股票在政府各项政策的支持下,有不错的升幅。2022年11月29日,万科A更是出现少有的“涨停”(见下图)。

政策上虽然给予不少支持,但房地产股价的上升更多依赖应该是自身的经营。第三季报虽然反映的是过去2022年前九个月的经营情况,但在目前需求端未得到明显改善的情况下,也足以反映预判2022年的全年业绩。

根据第三季报的数据,先看“万科A”几个关键指标:

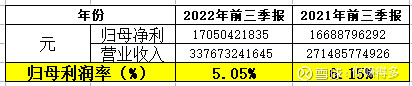

1、归母净利润率(%)

“万科A”的前三季累计的归母净利润率由2021年同期的6.15% 下降至5.05%,净利润率继续出现下滑。

同期的“金地集团”表现:

“金地集团”的前三季累计的归母净利润率由2021年同期的6.14%上升至6.29%,净利润率出现可喜的轻微上升。

可能有部分人说,房企的利润大头在第四季度,估计招万科A的全年归母净利润率会在年底赶上。这样的讲法未尝不可能。但正如“四百米”的比赛,如果前面75%(400米的75%距离比喻成一年中的前三季度)的路程都是其他参赛者领先,最后25%的路程能冲刺逆转的可能性又有多大呢。

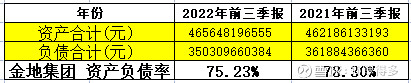

2、资产负债率(%)

“万科A”前三季累计的资产负债率由2021年同期的80.94%下跌至77.85%,在目前需求下跌的情况下,资产负债率下跌总比逆市上升好。

同期的“金地集团”表现:

“金地集团”前三季累计的资产负债率由2021年同期的78.3%下跌至75.23%,在目前需求下跌的情况下,资产负债率下跌总比逆市上升好。

从资产负债率来看,无论“万科A”,还是“金地集团”,资产负债率均出现下降。在看不到净利润率好转的前提下,资产负债率下降毕竟是好事。但万科A作为房地产股优秀生代名词,资产负债率仍然这么高,从经营上来说,并未体现其优秀。

3、现金流量率(%)

“万科A”前三季累计的现金流量率由2021年同期的0.45%下滑至-1.24%。

同期的“金地集团”表现:

“金地集团”前三季累计的现金流量率由2021年同期的-1.41%大幅上升至22.55%。

经营活动产生的现金流量净额是一个非常重要的指标,是靠自身经营自我造血的。“金地集团”的该指标是大幅上升,而另一间企业“万科A”还出现轻微下跌,再结合“归母净利润率”和“资产负债率”的指标,说“金地集团”表现优于“万科A”,相信应无异议了吧。

综合上述指标来看,“万科A”2022年的第三季报,归母利润率(%)、现金流量率(%),纵向与自身去年同期相比出现下降,而资产负债率(%),纵向与自身去年同期有所改善。

可能有人持不同意见,说与去年同期相比,毕竟时间太短了,是否可以放在一个比较长的周期去进行考察呢?

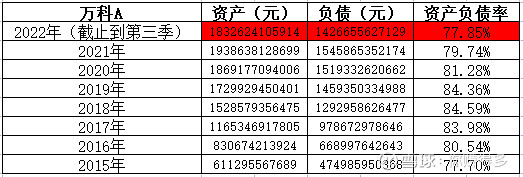

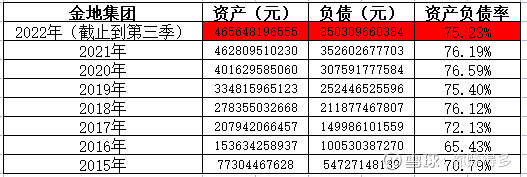

本人也将“万科A”和“金地集团”自2015年以内的数据拿来与2022年的前三季进行对比,这样就大概可以判断出2022年的经营水平谁更优秀了。

根据第三季报的数据,先看几个关键指标:

1、归母利润率(%)(见下图)

在所有对比周期上,“万科A”的归母净利润率表现均不如“金地集团”。

2、资产负债率(%)(见下图)

在所有对比周期上,“万科A”的资产负债率表现均不如“金地集团”。

3、现金流量率(%)(见下图)

在所有对比周期上,“万科A”的现金流量率(%)在2020年、2018年、2017年表现优于“金地集团”,但其他周期均不如“金地集团”。

上述的简单对比后,如果单看静态的历史数据,估计大家对“万科A”,离经营反转仍有不少距离的观点不会有太大异议了吧?

虽然“金地集团”过去的经营优于“万科A”,但并不代表“金地集团”未来的经营优于“万科A”,更不代表“金地集团”未来的股价表现优于“万科A”。由于最近一个月房地产股出现较大的升幅,目前这2个股票的股价(2022年11月29日收盘)对于本人来说,并无吸引力。更为重要的是,所有政策的支持下,需求端能否得到明显改善尚待时间观察,目前本人不会考虑买入,因为本人只会赚认知范围内的钱。

当然以上观点难免有所错漏,请各位切勿对号入座!

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票,如$金地集团(SH 600383)$、$保利发展(SH 600048)$、$招商蛇口(SZ 001979)$,$万科A(SZ 000002)$,仅供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,如有违反,风险自担)。

2022年11月30日早

(原创不易,请尊重劳动成果,转发请标明出处。)