作者: “你赚得多”

对宁沪高速的关注一直都有,整理好相关资料后就想发出本文,无奈受到自己每周发2篇规定的限制,所以延至今天才发。碰巧的这两天“宁沪高速”的股价也有所回升,但本人强调并非增热点而写,请各位注意。

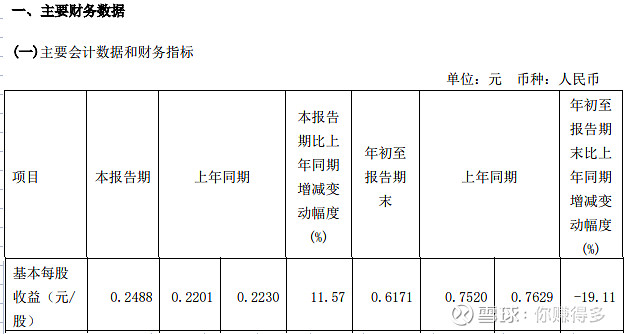

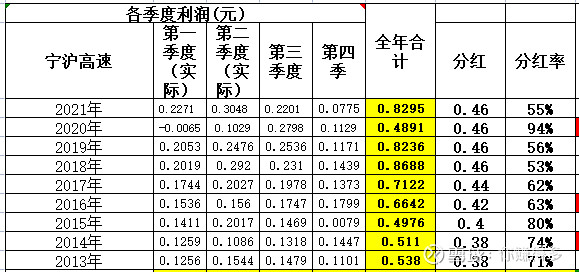

2022年10月26日,宁沪高速发布了2022年三季报,本人最为关心的是基本每股收益这一指标,毕竟分红就是靠这个指标了(见下图第三季报截图)。

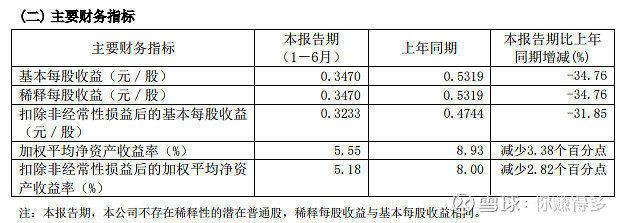

2022年前三季累计每股收益0.6171元,结合2022年中报来看,2022年半年的每股收益(见下图半年报截图)0.347元。

奇怪的是,根据半年报的每股盈利0.347元+第三季报的每股盈利0.2488元应该等于0.5958元,为何在第三季报的显示中,年初至第三季报的每股盈利是0.6171元呢?

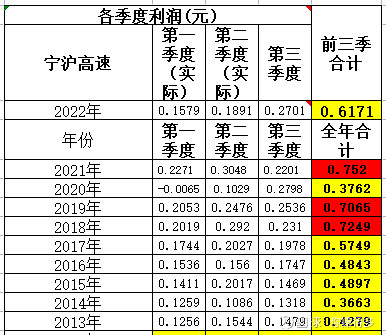

无论是否上市公司的出错,本人还是以0.6171元作为前三季度的盈利基础进行对比,这个标准在近10年处于什么水平呢?

从上图可见,除了未能超越2021年、2019年、2018年这三年外,均超越另外的六个年度。

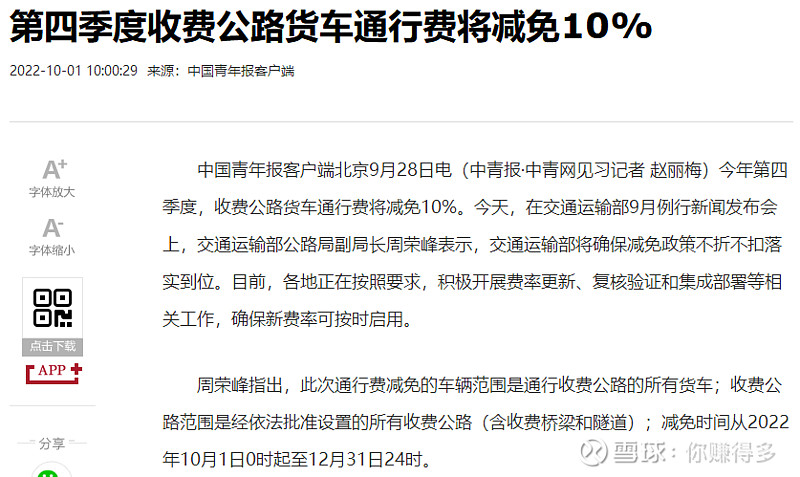

大家最为关心的是四季度不是要让利10%吗(见下图),这样对第四季业绩的冲击在所难免,会否又影响到全年的分红呢?

即使2020年受到疫情影响,全年每股盈利仅有0.4891元(见下图),其分红仍然保持在0.46元。我们假设非常保守,第四季度盈利按0元计算,则2022年全年盈利(第四季按0计算)仍有0.6171元,也是比2020年0.3762元高。如果宁沪高速的管理层有远见,应该不会为了短视而减少全年的分红。所以本人判断,由于有前三季的盈利为基础,2022年0.46元的分红是有保证的。

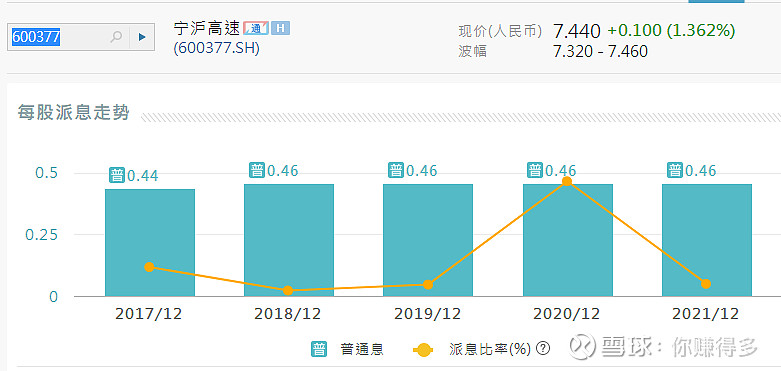

宁沪高速的分红率虽然有高有低,其每股分红即使近4年保持(2018年--2021年)不变,但过去十年的每股分红仍然是往上趋势。如果你单纯考虑股息率而且感觉6%的股息率也算不错,宁沪高速应该可以纳入标的之一。

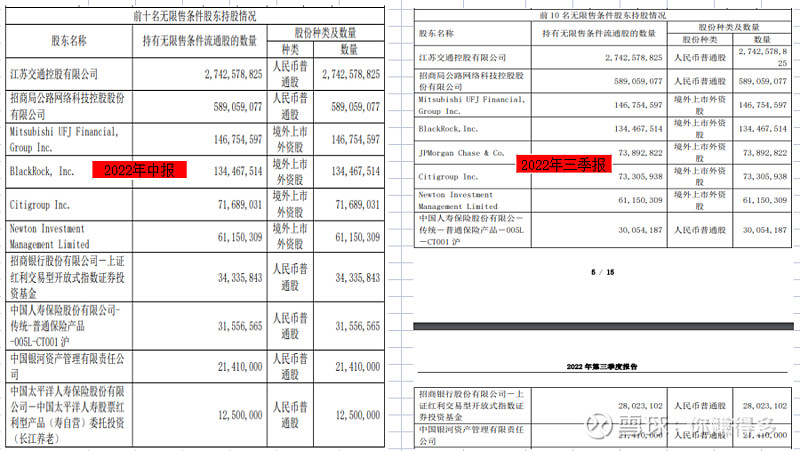

为保险起见,本人最后也对比第三季报和中报的前十股东明细:

A股中,中国人寿小幅减持、长江养老减持并退出前十股东名单、招商上证红利基金出现增持(出现在前十股东名单)。

H股中,2间增持:Citigroup Inc.增持1616907 H股、JPMorgan Chase & Co. 再次进入前十大 H股股东。

从上述表格中可见,大股东无明显减持,外资股东还出现了部分增持。从股东的信息来看,看不出什么不好的地方。

当然以上观点难免有所错漏,请各位切勿对号入座!

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票,如$招商公路(SZ 001965)$、$宁沪高速(SH 600377)$、$山东高速(SH 600350)$,仅供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,如有违反,风险自担)。

2022年11月2日早

(原创不易,请尊重劳动成果,转发请标明出处。)