作者: “你赚得多”

“金地集团”(SH 600383)作为A股房企“招保万金”四大金刚之一,一直以来的一举一动备受市场关注。本人也在雪球专栏上发布多篇有关金地集团的分析,毫无掩盖本人对其市值管理的赞赏。(详细见2022年8月4日 雪球专栏《招商蛇口:“市值管理”能否做得更好?》)

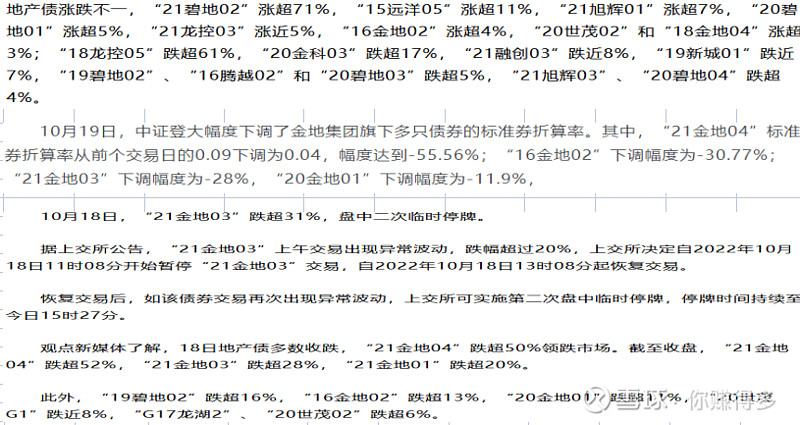

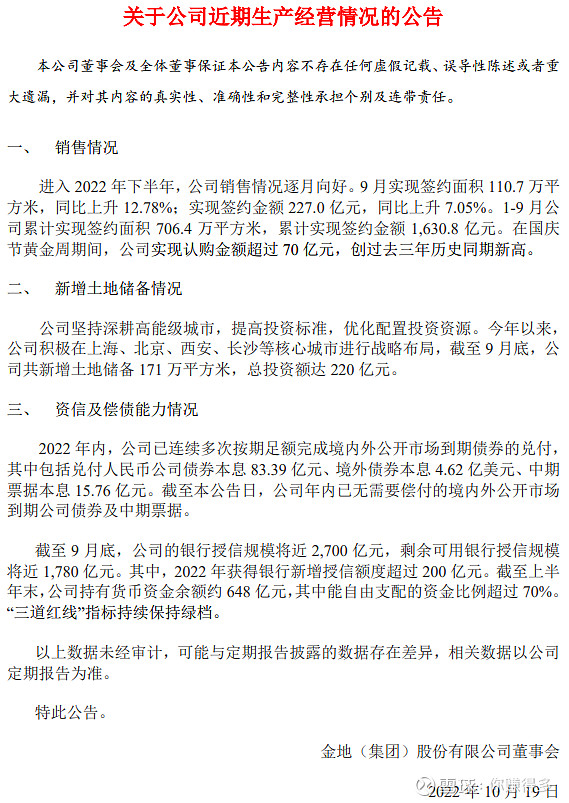

近期“金地集团”债券波动异常,

动不动就下降双位数,甚至个别直接腰斩一半。这样的跌幅,对于债券来说,非常夸张。针对以上出现的投资机会,本人心中仍有两个疑问。

需要声明一点,本人并无冒犯金地集团或金地集团投资者的意思,毕竟自己也是金地集团的小股东之一。只是提出自己不成熟的看法,以便自己在日后面对类似例子的时候,如何选择。所有探讨仅限于自己投资判断之用,其他人请勿盲目跟进。

疑问一:为何出现债券大幅异常的情况下,金地自身不进行回购

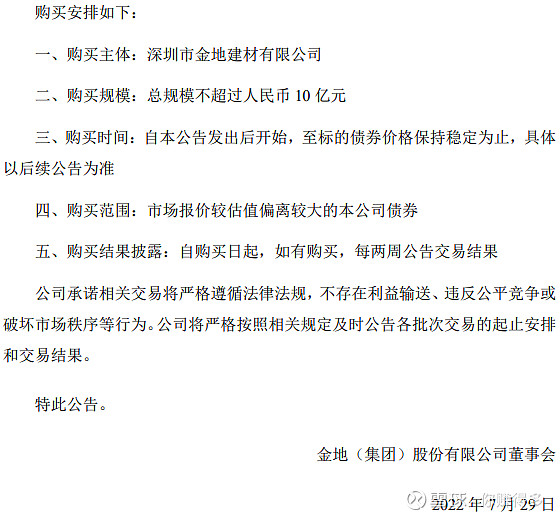

早在7月29日,公司就发出回购公告,拟回购不超过10亿元的债券。

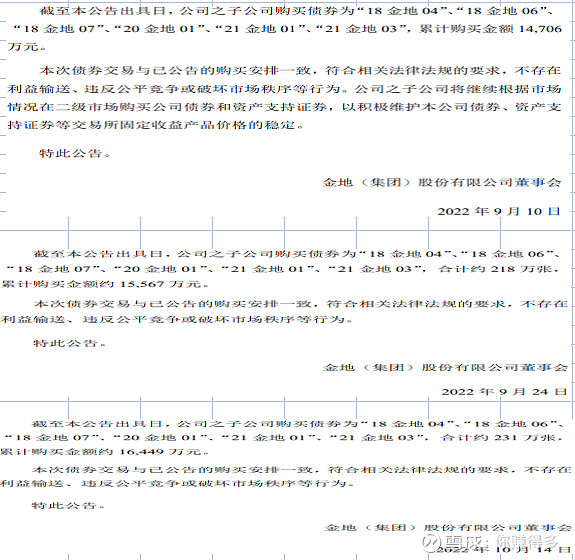

在此公告后,也的确进行了三次的回购动作。

简单汇总成:

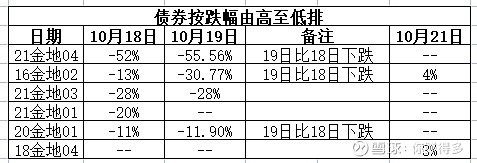

关键来了,债券首次出现大幅异常的时间是10月18日,短短二天内,出现较大幅度的下跌的,但都没有回购。

即使10月21日有个别债券出现小幅回升,也同样无见回购。在目前折扣如此大的情况下,刚发布过增持公告和增持行为(最后一次是10月14日),却无最新的对应行动。究竟是自身资金紧张的原因外,还是其他原因呢?

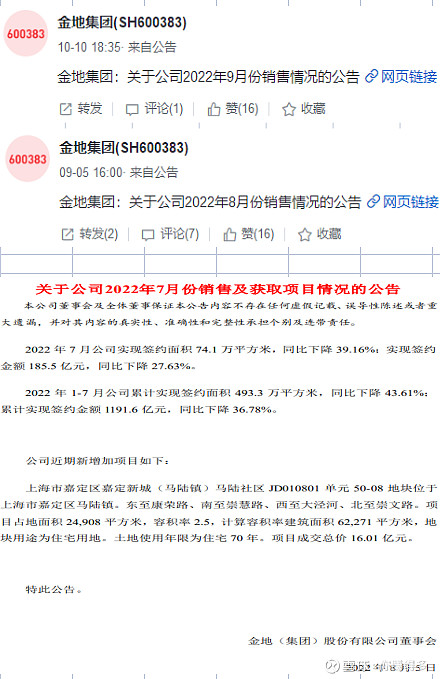

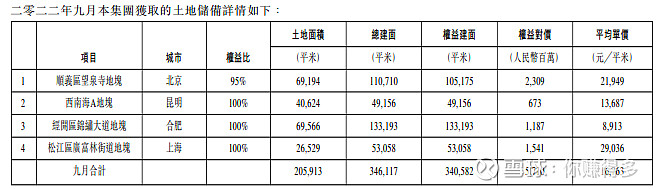

疑问二:为何连续两个月,金地也无新增土储

自从7月获取1块土地储备后,8月和9月连续两个月都无获取土储。按道理,现在的土地价格下来了、政府要求的支付地价条件也宽松了、开发贷和个人贷利率也下调了。为何金地集团不能学习龙湖集团,在受到市场不利传闻的同时,仍坚持土储,粉碎谣言吗?

在目前房企“杯弓蛇影”的氛围下,金地集团作为一间头部前十的房企,如果不获取土储,究竟是自身资金紧张的原因外,还是其他原因呢?

除了上述两个疑问外,金地集团还面临两个不利的因素:

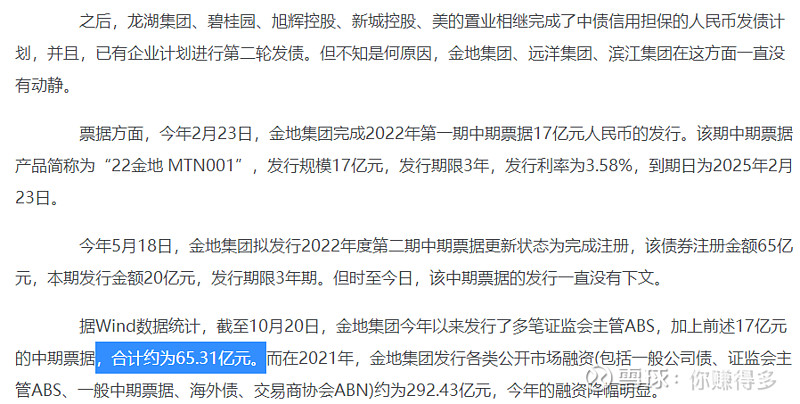

不利因素1:票据发行工作缓慢,甚至可以说停滞

根据中新经纬10月20日的报道:

金地已经报送发行票据是65.31亿元,但截至到10月20日,仅发行17亿元,不单与报送的65.31亿元目标相距甚远,与2021年的292.43亿元相比,更是仅有5.8%。这样的票据发行规模,相对于目前其负债,不禁令人有点担心。

不利因素2:大股东如继续减持,可能影响其股价表现

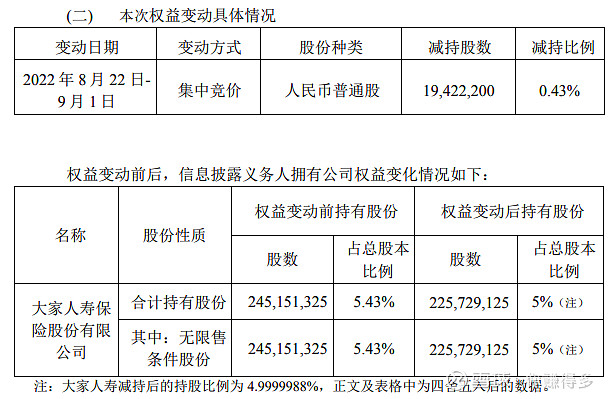

大股东大家人寿在8月底,约10天的时间就减持了19422200股。如此巨大的减持量后,其持股数仍然有225729125股。假如大股东继续减持,其后续股价表现无法令人乐观,毕竟同样类似的大幅减持情况,可以参考招为投资去年减持招商蛇口后的股价走势。

总体来说,“金地集团”近期面临市场的不断质疑,虽然也发了澄清的公告,

但最为核心的公司回购债券、票据发行的工作未见突破,仍无法消除本人的疑虑。过往的金地集团虽好,但也未到本人完全放心的程度。只能寄望事态的发展,持续观察。

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票,如$金地集团(SH 600383)$、$龙湖集团(HK 00960)$、$招商蛇口(SZ 001979)$,$万科A(SZ 000002)$,仅供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,如有违反,风险自担)。

2022年10月24日早

(原创不易,请尊重劳动成果,转发请标明出处。)