作者: “你赚得多”

国内以高速营业收入为主的上市企业,特别喜欢收购。本人曾在2021年12月28日雪球专栏上发布过《皖通高速收购安庆公司之本人愚见》,想不到一年时间不到,又见港股的“越秀交通基建”发布收购的公文。

需要声明一点,本人并无冒犯越秀交通基建或越秀交通基建投资者的意思,只是提出自己不成熟的看法,以便自己在日后面对类似例子的时候,如何选择。所有探讨仅限于自己投资判断之用,其他人请勿盲目跟进。

本次收购的标的如下:

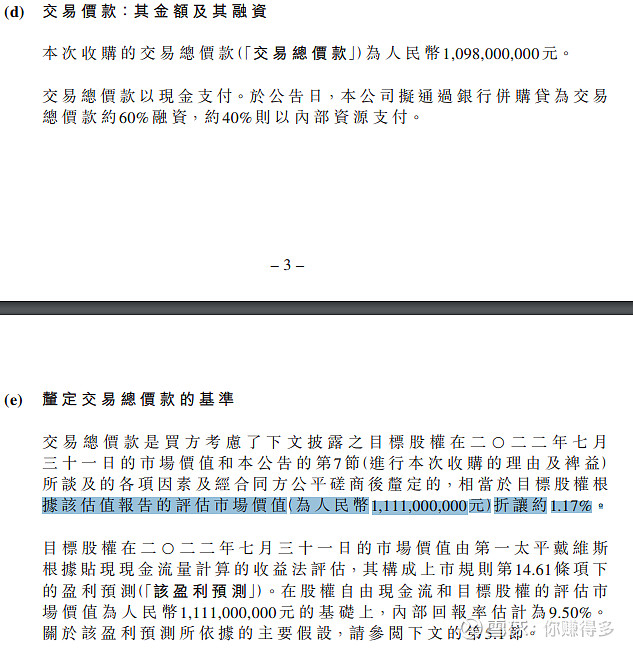

标的评估价是11.11亿元,收购价是10.98亿元,折让1.17%。收购折让不多,基本按原价购买。

看其PE

按最新的数据(截止2022年7月31日)来分析,

1-7月月均纯利3653千元,推算2022年全年纯利43838千元。按10.98亿元的收购价格计算,静态PE是25。这样的PE即使放在A股(根据2022年10月18日的收盘价),也是非常高了。

更不要说与港股对比了:

可能有人持有不同意见,认为你这个是静态PE,动态PE由于利润的持续增加而会大幅下降。是这样的吗?

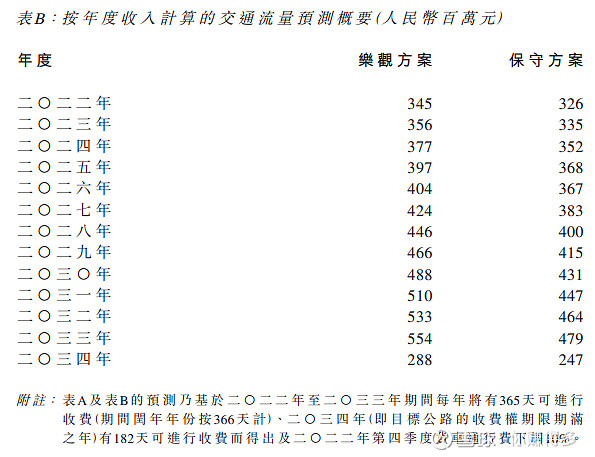

根据其公布的营业收入:

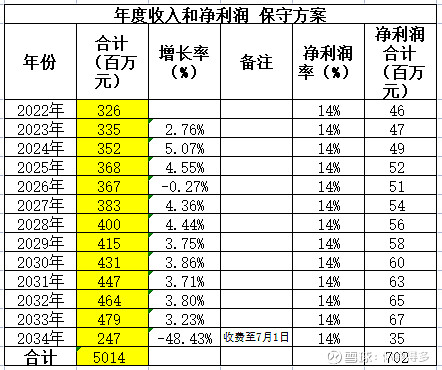

年度收入按保守方案,以2022年326百万为基础,每年净利润增长14%(比2022年1月-7月的平均净利润12.92%高)。

至2034年7月1日为止,累计产生的净利润702百万,按本金10.98亿元的收购价格计算,13年过去了,产生的净利润还抵不过本金(还未计算本金的借贷成本)。

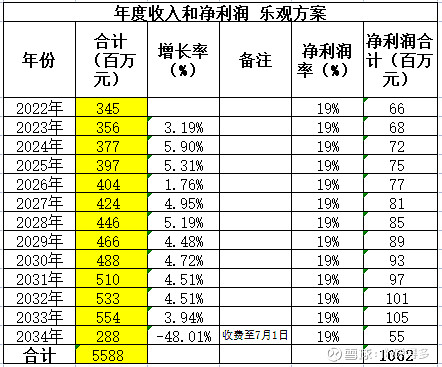

年度收入按乐观方案,以2022年345百万为基础,每年净利润增长19%(比2022年1月-7月的平均净利润12.92%的水平高一大截)。

至2034年7月1日为止,累计产生的净利润1062百万,按本金10.98亿元的收购价格计算,13年过去了,产生的净利润仍然抵不过本金(还未计算本金的借贷成本)。

再看其PB

1-7月净资产是1010237千元,按10.98亿元的收购价格计算,静态PB是2。这样的PB无论放在A股,还是港股(根据2022年10月18日的收盘价),也是非常高了。

越秀交通基建自身的PE和PB,甚至股息率,都是低估的(见下图),如果从小股东的利益考虑,回购或增持不是更好的方法吗?

所以,本人认为越秀交通基建此次收购价格,确是偏高了。

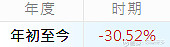

当看到其年内的股价表现,

不禁佩服港股市场的机构投资者,他们真的有“先知先觉”的功能,同时也印证了在港股市场投资之难!

投资高速公路股,首要出发点是防御和稳健,如果有高溢价的收购行为,投资行为确是要“三思而后行”了。

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票,如$越秀交通基建(HK 01052)$、$深圳国际(HK 00152)$、$招商公路(SZ 001965)$、$宁沪高速(SH 600377)$、$山东高速(SH 600350)$,仅供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,如有违反,风险自担)。

2022年10月19日早

(原创不易,请尊重劳动成果,转发请标明出处。)