作者: “你赚得多”

“金地集团”(SH 600383)作为A股房企中的四大金刚{招保万金},虽然近年的成交规模和江湖地位并不突出,但作为一只多年的A股房企蓝筹股,他的中报仍然引起不少人士的关注。

对比2021年中报,可看出金地集团的亮点和不足。

一、亮点

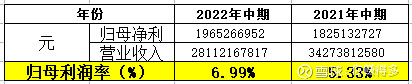

亮点1:归母净利率出现行业内少见的上升

行业内的大部分房企,中报利润与去年同期相比均普遍出现下滑,连中国海外发展、万科A、保利发展也在所难免。而金地集团却逆势而上,居然归母净利润出现上升,这点不得不叫人意外。

亮点2:负债率和“三费”(销售、管理、财务)进一步下降

判断一间房企财务的健康情况,可以看其资产负债率。

2022年中报金地集团的资产负债率是76%(可参考的是同期保利是77.54%,万科是79.16%),比同期的78.13% 呈下降趋势。纵向与自身比,下降2%,在目前经营困难的环境下,有此成绩,仍然值得一赞。横向与万科和保利相比,金地其负债率居然还比他们更低,确是值得表扬。

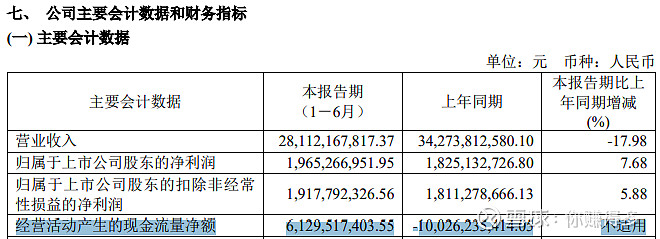

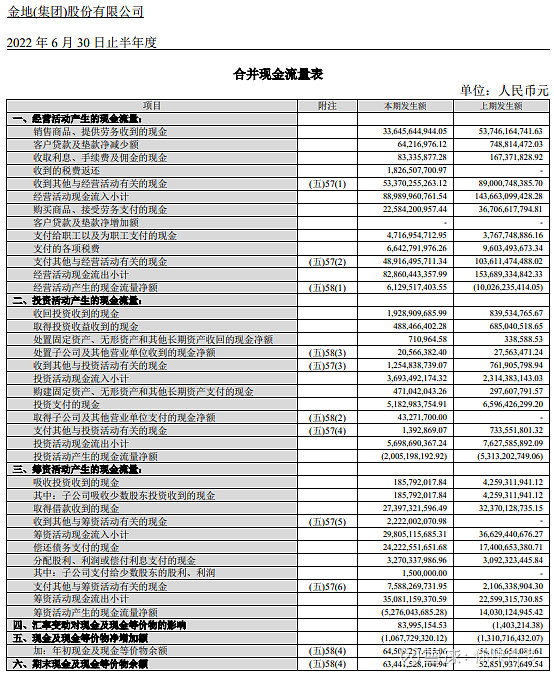

亮点3:现金流得到明显改善

2022年中报金地集团的经营活动产生的现金流净额是61.29亿,去年同期是-100.26亿。经营活动的现金流得以大幅改善。简单地说,通过自身的经营活动,可以自我“造血”,无需过度依赖借贷。

而且期末的现金及等价物更是高达634.41亿元,比2022年9月9日的收盘价的公司市值564.32亿元还高。

简单地说,假如你按564.32亿全资收购金地集团,不考虑负债的前提下,你还可以多出70.09亿的现金。

二、不足

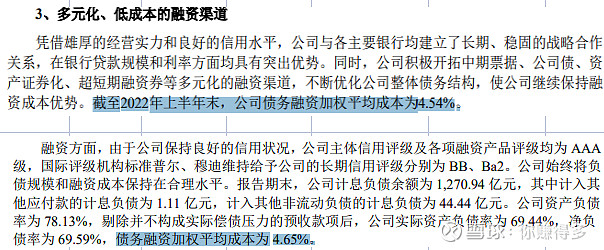

不足1:融资成本仍然偏高

2022年中报金地集团的融资成本为4.54%,虽然比去年同期4.65%低,但这样的融资成本与其他优质房企相比,如中国海外发展的3.44%,保利发展的3.09%还是高出不少。金地集团的品牌不见得优于中国海外发展和保利发展,成本管控更是与他们有差距,假如不从融资成本上再下点功夫,则竞争力不知从何而来。

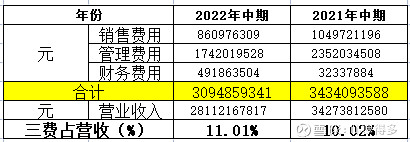

不足2:“三费”(销售、管理、财务)仍然极高

判断一间房企财务的运营水平,可以看“三费”(销售、管理、财务)占比。

2022年中报金地集团的三费占比为11.01%,这样的费率高得惊人。与其他优质房企相比,如中国海外发展的3.66%、万科A的4.76%、保利发展的5.97%还。对于一间优秀的房企,即使未能做到最低费率,也应与优秀房企差距不大。从这点上看,金地集团确是“任重而道远”!

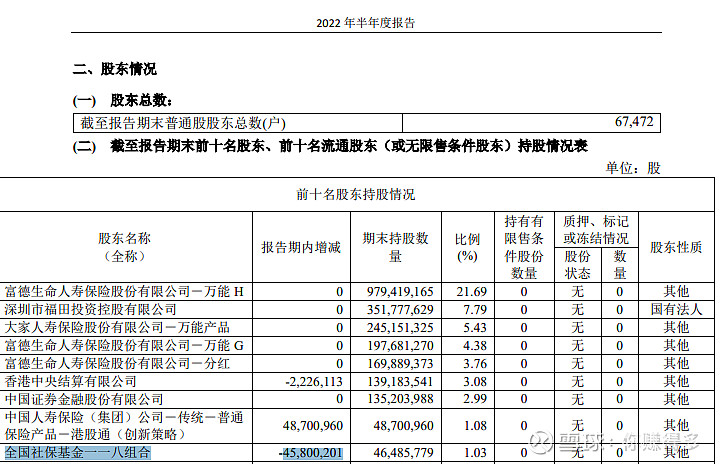

不足3:社保基金出现明显减持

2022年中报金地集团的主要股东,社保机构出现明显减持,减持幅度接近50%(减持了4580万股)。社保机构的动作一直对市场有着引导的作用,本次的大幅减持,或多或少影响了散户对金地集团的信心。

这份“金地集团”的中期业绩,总体来说表现较好,毕竟最为核心的指标--归母净利出现上升,。本人认为优于同期的中国海外发展、万科A、保利发展,给85分。

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票,如$中国海外发展(HK 00688)$、$金地集团(SH 600383)$、$招商蛇口(SZ 001979)$,$万科A(SZ 000002)$,仅供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,如有违反,风险自担)。

2022年9月12日早

(原创不易,请尊重劳动成果,转发请标明出处。)