作者: “你赚得多”

“保利发展”(SH 600048)在8月30日发布了2022年中报,由于保利发展有着行业市值第一的江湖地位(行业不单指A股,还包括港股),他的中报自然引起不少人士的关注。

对比2022年中报,可看出保利发展的亮点和不足。

一、亮点

亮点1:负债率和“三费”(销售、管理、财务)进一步下降

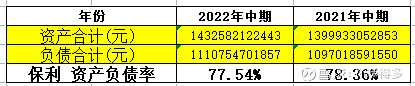

判断一间房企财务的健康情况,可以看其资产负债率。

2022年中报的资产负债率是77.54%(万科是79.16%),比同期的78.36% 呈下降趋势。纵向与自身比,虽然下降幅度不大,但在目前经营困难的环境下,有此成绩,仍然值得一赞。横向与万科相比,保利的负债率居然还比万科更低,确是值得表扬。

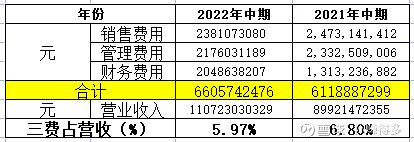

判断一间房企财务的运营水平,可以看“三费”(销售、管理、财务)占比。

2022年上半年的三费占比为5.97%,比去年同期6.8%低。在目前销售不畅的环境下,保利发展不像其他发展商靠增加渠道费用去销售,这点难能可贵。

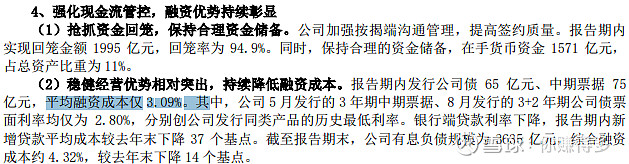

亮点2:融资成本居然比港股的中国海外还低

中报显示融资成本仅有3.09%,比同期的中国海外发展(HK 00688)3.44%(根据其中期业绩公告)还要低,这点还是大出意料之外,毕竟过往海外的融资成本是远远低于国内的。从保利的融资成本之低,可看出国家对央企的支持之大。

亮点3:“管理层增持”

一间具备好投资价值的企业,不应该仅停留在管理层的“口头”上,更应该体现在“行动”上。国内大部分银行股为何估值一直偏低,其中一个原因就是公司既无回购,更无增持。这点在部分国有大型银行股中尤其明显。

“管理层增持”:

虽然上半年管理层增持股数不多,更多的是表达姿态。但比同是央企的招商蛇口(SZ 001979),一股都无增持,这样的管理层仍然值得肯定。

二、不足

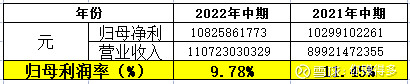

不足1:归母净利率继续下降

2022年上半年的归母净利率继续呈下降趋势,由2021年的11.45%下跌至9.78%,下跌幅度较大,更为严重的是,目前尚未看到止跌的迹象。

不足2:获取新土地单价较高,未来盈利可能受限

2021年上半年获取新土地单价是5833元/平方米

2022年上半年获取新土地单价14733元/平方米拓展金额是607亿,计容面积是412万平方米,单价是14733元/平方米

目前房地产土拍并不景气,多地均出现流拍,理应土地单价能相应下降。奇怪的是保利发展的单价不降反升,而且升幅巨大。这点不禁令人对其未来的盈利能力产生怀疑。由于保利发展在中报中并无详细列明获取土地的明细,本人无法得出由于获取更高城市等级,更好优质地块而导致土地单价上升的判断。

这份“保利发展”的中期业绩,总体来说,经营上只是在负债率和“三费”(销售、管理、财务)上略有好转,但离好转还“言之尚早”。本人认为与万科A表现区别不大,属于中规中矩,只能给70分。

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票,如$中国海外发展(HK 00688)$、$金地集团(SH 600383)$、$招商蛇口(SZ 001979)$,$万科A(SZ 000002)$,仅供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,如有违反,风险自担)。

2022年9月8日早

(原创不易,请尊重劳动成果,转发请标明出处。)