作者: “你赚得多”

港股中的国银租赁(HK 01606),拥有傲人的光环:

1、是境內第一家上市的金融租賃公司

2、是國家 開發銀行唯一的租賃業務平台及上市平台

3、中國歷史最為悠久的租賃公司之一

奈何港股市场就是如此不待见,自2016年IPO 2元的价格上市后,股价一直不振(详见下图)

基于现有价格,在此分享该股的优点和缺点:

一、优点:

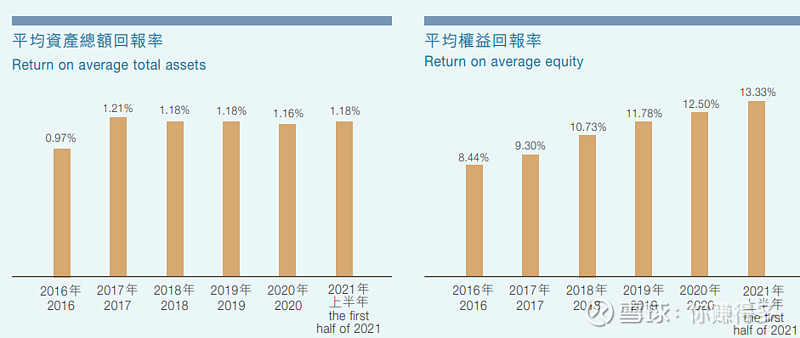

1、总资产回报率(ROA)和净资产收益率,稳步上升

总资产回报率(ROA)除受到2020年疫情影响下降外,其他均上升。

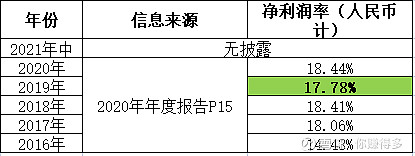

2、净利润率

净利润率除受到2020年疫情影响下降外,其他均上升。

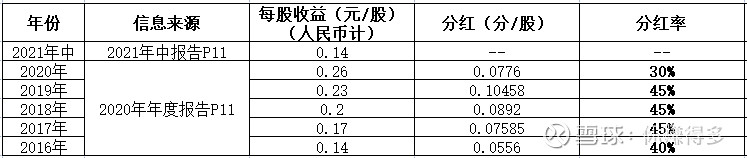

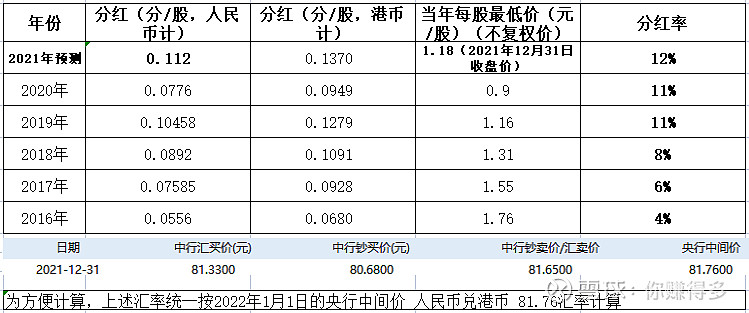

3、2021年股息率可能接近12%,是近几年最高

先看近几年的收益和分红率

按2021年下半年业绩等同2021年上半年,即2021年全年每股收益预计在人民币:0.28元/股。按2021年保守分红率40%计算,每股可分红0.112元/股。按港币计算股息率如下:

4、国际市场评级均是最高级

二、缺点:

1、负债率仍然偏高

这个负债率固然与其带有杠杆的经营业务有关,但负债率如此高,还是值得提防。地产中率先暴雷的均与负债率高有高度关联(但不代表国银租赁有问题)。

2、现金流量出现负数

2021年中报现金流转负,这个还是值得提防。地产中率先暴雷的均与现金流不足有高度关联(但不代表国银租赁有问题)。

由于国银租赁(HK 01606)所在行业是港股市场中的冷门,所以不受市场关注自是理所当然。但即便如此,在同业中对比,其估值仍显示出优势。

从上述的优点和缺点来看,该股虽然有继续下降的风险,但向上的可能仍然存在,毕竟近几年的业绩稳步向上,而且12%的股息率非常诱人。

在此声明:上述预测仅是本人瞎想,无法保证准确,而且并未推荐上述股票,举例中涉及到的部分股票:国银租赁(HK 01606)、中国船舶(HK 03877)等等也非推荐,上述数据仅供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,如有违反,风险自担)。

2022年1月2日早

(原创不易,请尊重劳动成果,转发请标明出处。)