作者: “你赚得多”

国银租赁(HK 01606)2016年招股价为2港元,截止到2021年10月26日,股价1.12港元,比招股价低50%。

从PE(仅有3.62)、PB(0.45)、股息率(不考虑扣税8.25%)来看,从以上三个指标来看,当前的股价是有一定吸引力,关键这样的估值是否能保持呢?我们将眼光放到他的经营数据上。

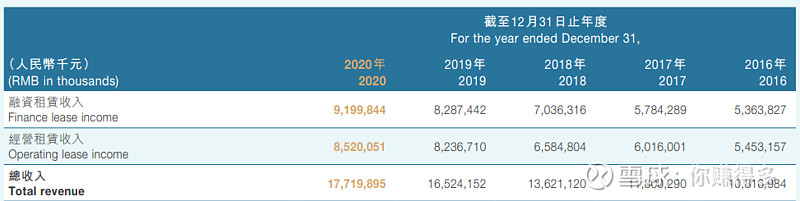

先看营业收入,最好把近五年的数据逐一对比,看其业绩增长是否可持续。

表一:2016-2020年的营业收入

(个人解读:每年均有增长,增长率在7%-21%)。

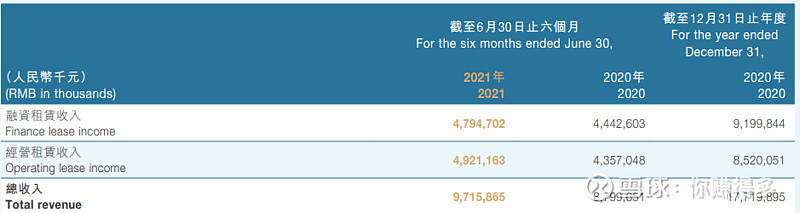

表二:2021年中和2020年中的营业收入

(个人解读:2021年中相比同期也有10%的增长)。

接着看净利润

表三:2016-2020年的净利润

(个人解读:每年均有增长,增长率在11%-36%,净利润增长率比营业收入更快,这点尤其难得)。

表四:2021年中和2020年中的净利润

(个人解读:2021年中净利润相比同期,大幅增长46%,远高于同期的营业收入10%的增长,这点也是尤其难得)。

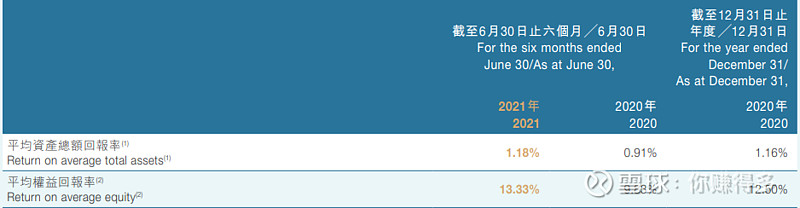

最后看总资产回报率和权益资产回报率

表五:2016-2020年的总资产回报率和权益资产回报率

(个人解读:权益资产回报率每年均有增长)

表六:2021年中和2020年中的总资产回报率和权益资产回报率

(个人解读:无论是总资产回报率,还是权益资产回报率2021年中相比同期,均有增长)

一间营业收入、净利润、资产回报率年年增长的公司,有央企背书,每年的股息率8%--10%,目前股价比招股价低近50%。是否值得入手,全凭精明的你自己决定了。。。

( 以上仅是表达个人逻辑,非投资建议,请勿据此作出投资决定)。

2021年10月27早

(原创不易,请尊重劳动成果,转发请标明出处。)