作者: “你赚得多”

几大国有行,就是大家非常熟悉的五大银行了。按规模来说:工商银行(SH 601398)、建设银行(SH 601939)、农业银行(SH 601288)、中国银行(SH 601988)、交通银行(SH 601328),而股份行中的佼佼者,非招商银行(SH 6000036)和平安银行(SZ 000001)莫属。

作为大家都关注的“私人银行”业务,我根据各大银行的中报,对“私人银行客户数”、“私人银行客户资产”、“私人银行人均资产”、“私人银行客户数增长率”、“私人银行客户资产增长率”五个指标进行排序。

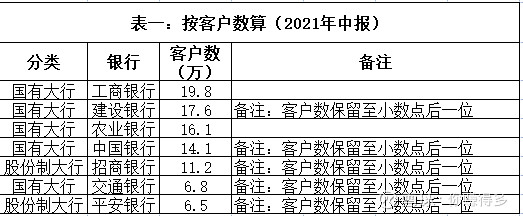

一、2021年中,私人银行客户数(排序由高至低)

二、2021年中,私人银行客户资产(排序由高至低)

三、2021年中,私人银行人均资产(排序由高至低)

四、2021年中,私人银行客户数增长率(排序由高至低)

五、2021年中,私人银行客户资产增长率(排序由高至低)

如果单考虑现有的表现来看,当然是看“私人银行客户资产”和“私人银行人均资产”这两个指标。这两个指标均进入前三的,仅有招商银行和中国银行。(中国银行其中2个指标能进入前三,这点大出意料之外。这哪里是投资界中人人鄙视的中国银行啊!)

如果要考虑未来的前景来看,当然是看“私人银行客户数增长率”和“私人银行客户资产增长率”这两个指标。这两个指标均进入前三的,仅有招商银行和平安银行。(交通银行其中1个指标能进入前三,这点大出意料之外。这哪里是投资界中人人鄙视的交通银行啊!)

无论从现有的表现和未来的前景来看,招商银行和平安银行无可争议成为私人银行业务中的领跑者。业务上的优秀,是否代表估值上也是优秀,也有投资价值呢?由于时间所限,留待下次有机会再与各位交流。

( 以上仅是表达个人逻辑,非投资建议,请勿据此作出投资决定)。

2021年10月20日 早

(原创不易,请尊重劳动成果,转发请标明出处。)