海底捞价格在13.7港币的时候,预测十年年化收益率可以到达12%,买入7.5w股海底捞,价值96w人民币。

关于净利润的预测:

我们觉得在未来5年内海底捞还会保持如此的商业模式和收入规模,并保证净利润。目前海底捞的护城河壁垒比较高,在特定场景下(如生日,聚会等),海底捞始终可以保证服务质量和口碑,而未来的中国减少房贷等投资的情况下会保证消费的能力(如当前的旅游状态以及目前海底捞的状态),所以我们对未来的收入、市场份额和净利润保持乐观,整体评价A

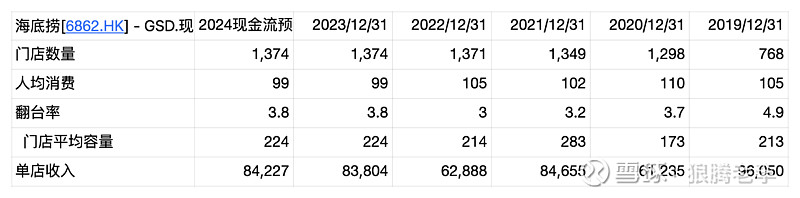

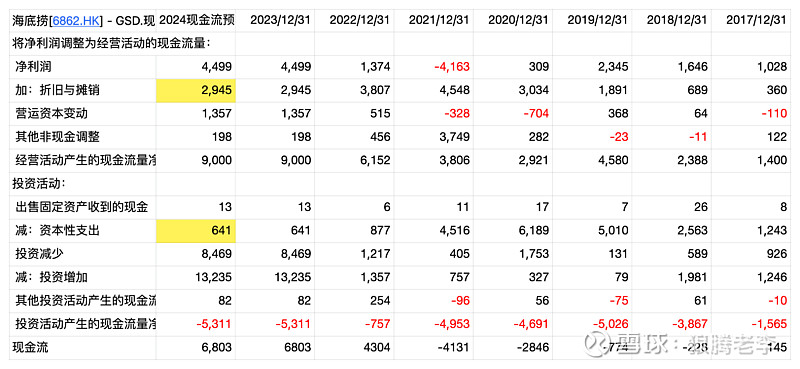

海底捞目前还有个问题就是20年开始大规模扩张,正赶上疫情,后来进一步收缩,所以目前折旧非常高,真实的自由现金流要好于折旧。按照这个折旧法,再有1-2两年就没有折旧的项目了。

而且按照这个趋势,海底捞每年的资本性支出其实不多,所以预测海底捞的商业模式具备68亿的利润能力是没有问题的。而目前估值不到700亿人民币,加上未来的增长和海底捞持有的现金和有价证券的价值,目前海底捞具备12%十年年化收益率的投资潜力。