$新濠国际发展(00200)$ $美高梅中国(02282)$ $永利澳门(01128)$

结论:

对于同样盈利能力的公司,新濠市值只有美高梅的34%。而对于盈利能力是自己一倍的公司如金沙,市值只有12%,新濠由于目前净利润是负数以及很高的负债,被严重低估了。初步判断,新濠在未来五年内,有5-10倍的成长空间,也就是说,新濠的市值在500亿是属于正常的情况,而目前只有80亿的估值,属于严重低估的状态。

所以我的建议如下:买入新濠,长期持有,期待5-10倍的提升。

未来可能的风险:

1、经济下滑带来的旅游人数不及预期或者消费不及预期的风险---风险产生可能:大 风险对利润的影响:小

2、泰国等其他地区开设赌场分散客流--风险产生可能:中 风险对利润的影响:大

3、再发生疫情三年类似的严重影响旅游业的事件--风险产生可能:极小 风险对利润的影响:极大

4、新濠进行扩张性的其他新投资--风险产生可能:小。 风险对利润的影响:大

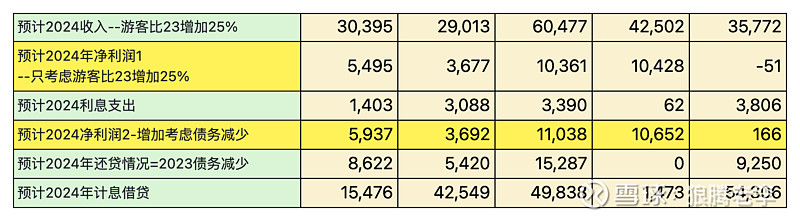

推论1:2024年赌场的博彩收入比2023年增加25%,公司总收入增加20%+

经过了2023年的旅游的恢复,澳门赌场的经营模型开始正常的运转。23年旅游人数达到2019年的71%,24年Q1达到2019年的85.6%。所以我预计2024年能恢复到2019年的90%,比2023年可以再增加25%。实际计算的时候我只是增加了赌场的博彩收入(+25%)并假设其他收入(酒店等)不变,这样公司总收入增加了20%以上。

推论2: 赌场2023年的净利润与实际真实净利润差别较大:

受到疫情三年的严重影响,一些高负债的赌场利息成本过高,同时也在尽最大努力还债,所以2023年的净利润并不是其真实的赚钱能力,这块差距巨大,当前市值更多的考虑赌场的短期利润情况,而长期可实现的净利润情况和23年净利润有巨大差异,形成了当前的巨大机会。

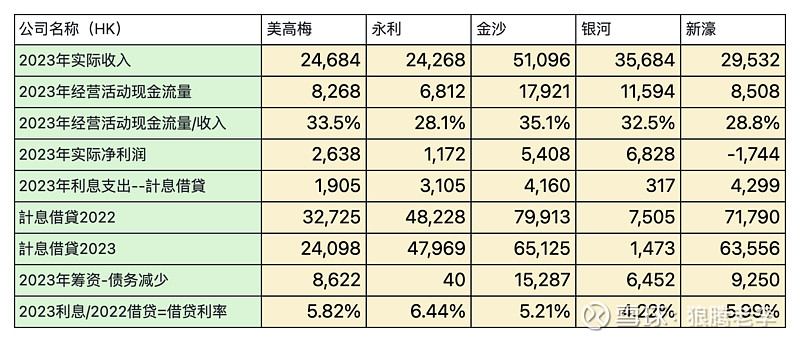

可以看到,2023年5家赌场(澳博由于经营权过于混乱且在疫情期间发起配股行为让我对这家公司失去信任,暂时不考虑这个赌场),收入规模其实差距不大,经营现金流差别也不大,经营现金流和收入的比例基本在28-35%这个区间,而净利润差别巨大的原因是借贷的利息支出造成的,也就是各个赌场的计息借贷差异造成的。

也就是说,我觉得如果除去了债务因素外,虽然各个赌场的经营效率略有不同,但大体上净利润不应该有这么大的差异。而债务按照目前的减少趋势,在未来几年内会有重大的改变。也就是说,当债务都还的差别多的时候,他们的净利润会相差不大(前提是不会再有大规模的投资活动,这个是一个重要的假设)

2023年的ebitda和收入的情况可以佐证这个逻辑:

自由现金流才是一个企业真正的商业能力。对于赌场应收应付都差不多,除了折旧这块以外,就是为了维持经营所进行的投资,这块对于各个赌场差别不是很大,基本在10亿以内。后续计算利润5自由现金流的时候,把投资投入都按照10亿计算。

推论3:对于2024年的净利润分析如下

推论4:对于未来长期的估值,我增加了两个计算:

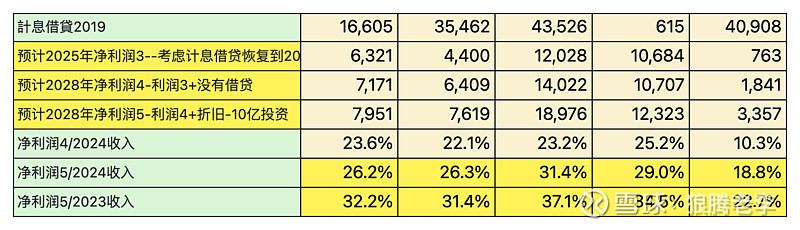

净利润3时考虑了净利润2的基础上,将债务减少到2019年的水平,则必定会减少利息的支出,进而计算出的净利润3.

净利润4是在净利润3的基础上,务水平为0即还掉了所有的借款后的净利润水平。

净利润5是在净利润4的基础上,债务水平为0即还掉了所有的借款后,对应的自由现金流水平,即加上折旧,减去每年的固定投资10亿。然后增加的利润按照12%的税率扣税后的净利润情况,可以认为是2028年的自由现金流能力(如果保持目前的还款进度且不尽兴新的大规模的投资的话)

注意几点:

1、是未来没有大规模投资(如新建酒店)的情况下的自由现金流。目前银河依然在新建酒店,其他四家过去几年都没有这个情况,未来假设不会有。

2、新濠公司有基本一半的少数股东损益,因为这个上市公司是一个公司股权持有的集合体,所以净利润都考虑了这个因素,除了2,可以看出新濠也是和自己EDITDA差距最大的。

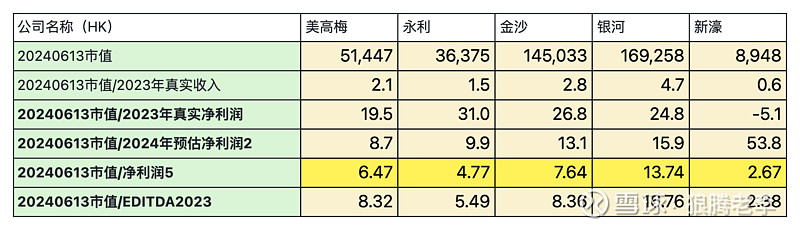

推论5:目前市值的不合理情况,目前的市值和净利润5以及EDITDA的比较情况如下

也就是说,对于同样盈利能力的公司,新濠市值只有美高梅的34%。而对于盈利能力是自己一倍的公司如金沙,市值只有12%,新濠由于目前净利润是负数以及很高的负债,被严重低估了。

初步判断,新濠在未来五年内,有5-10倍的成长空间,也就是说,这个公司市值在500亿是属于合理估值的情况。

所以我的建议如下:

买入新濠,长期持有,期待5-10倍的提升。

未来可能的风险:

1、经济下滑带来的旅游人数不及预期或者消费不及预期的风险---风险产生可能:大 风险对利润的影响:小

2、泰国等其他地区开设赌场分散客流--风险产生可能:中 风险对利润的影响:大

3、再发生疫情三年类似的严重影响旅游业的事件--风险产生可能:极小 风险对利润的影响:极大

4、新濠进行扩张性的其他新投资--风险产生可能:小。 风险对利润的影响:大