#雪球星计划# #今日话题# @今日话题 @雪球创作者中心 @人生证道

要说谁是大A最靓的仔,我想大家肯定会公认中远海控,这两年公司的赚钱速度,股价的上涨速度一样,绝对能秒杀99.99%的公司,应该没人不服吧。

市值与估值:

中远海控601919截至 2024 年 6 月 3 日收盘,股价为 16.06 元,流通市2049亿元,总市值2563亿元,市盈率 TTM10.91倍、市净率PB1.26倍。

年报解读顺序,先看财报数据、管理层讨论与分析、估值概况、机构预测,最后是我读报心得!

财报数据:

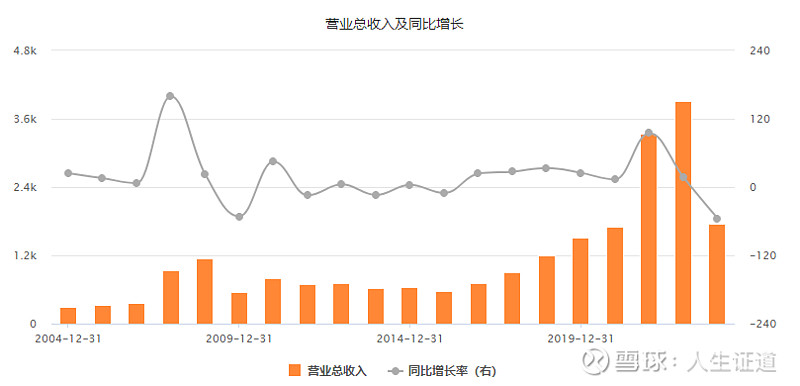

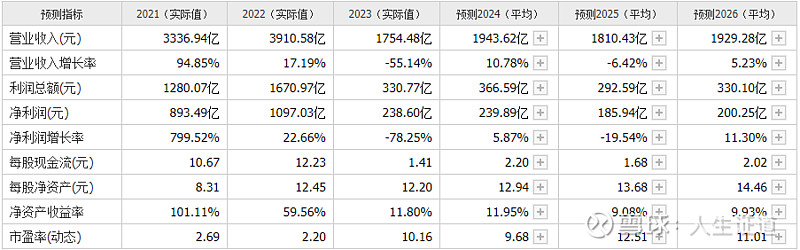

2023年不管是营收还是净利润,都大幅下降,公司业绩和海运价格相关性太大了。

营业收入可以看到,2021-2022两年营业收入暴增,这两年主要是利润率的变化较大,2023年较2022年下降了55.14%,这里可以看到公司业务还是有一定的周期性的,虽然不是太明显。可以和中国船舶互相印证。

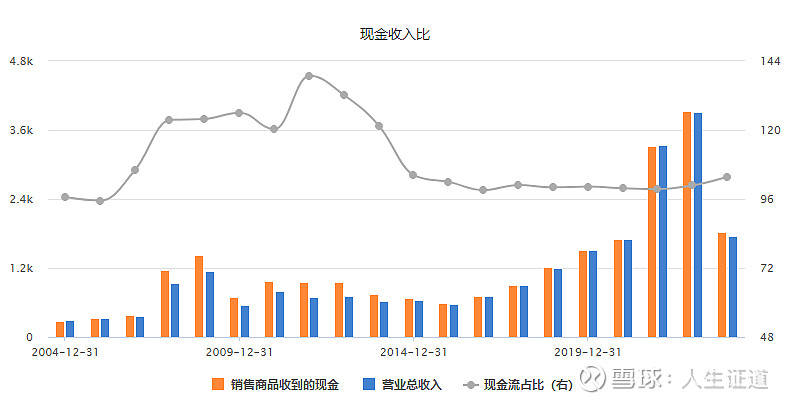

现金收入比展示的是公司生意做了,钱有没有收到,这点上公司非常好。

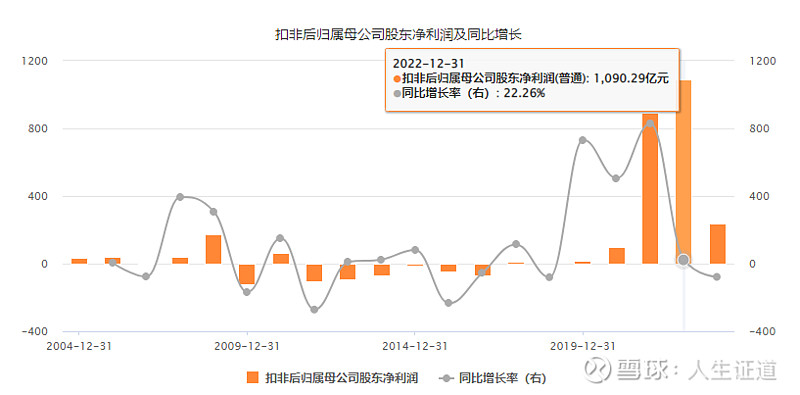

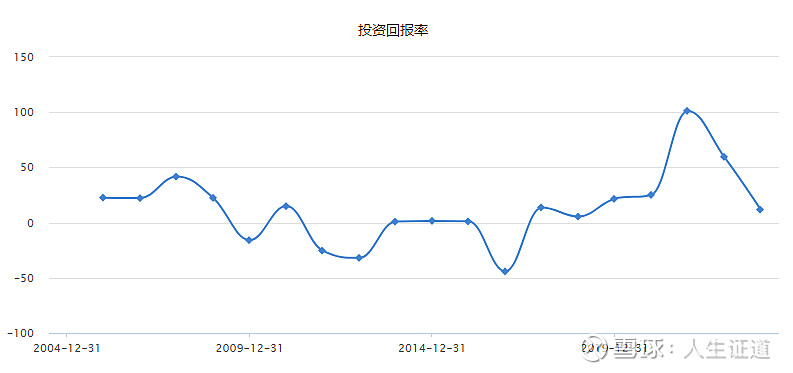

扣非后的净利润,这里显示公司周期非常明显,单单2022年爆赚1090.29亿元,这几年加起来等于市值了,妥妥的印钞机呀。

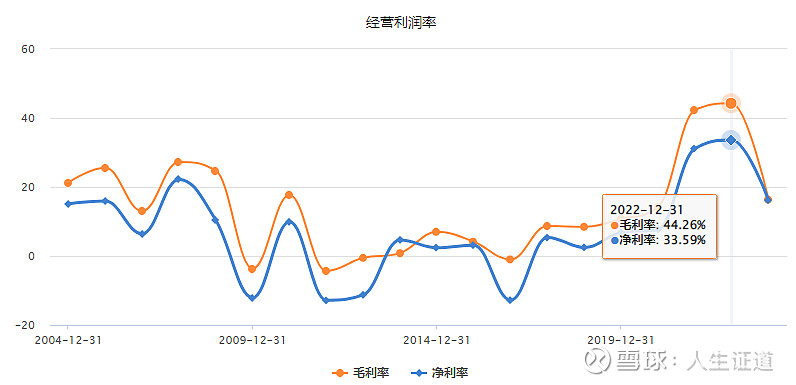

经营利润率也可以看到,好几个年份都是负数,历史最好2022年33.59%净利润,2023年是16.18%,基本上对比上年腰斩,看了运价对公司利润影响实在太大了。

净资产收益率也把周期展示的很明显,2021年ROE101%,2022年ROE59.56%,2023年11.8%,波动较大。

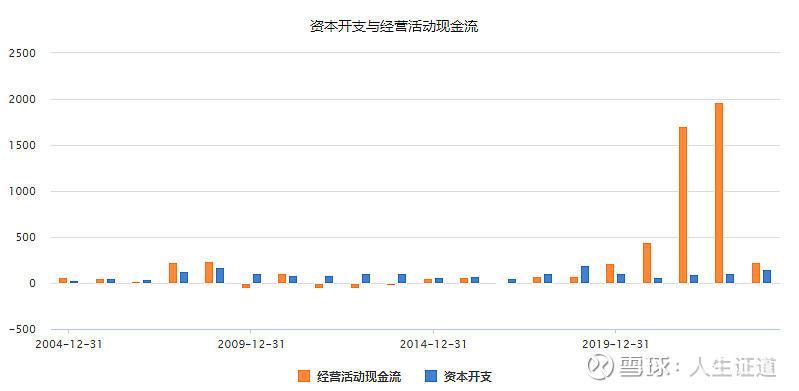

资本开支与经营活动现金流,可以看出这几年日子过的相当滋润,资本开支没有同步放大,说明公司投入不是很多,但前几年亏损的时候,资本开支也没减下来,应该是循环的在购买新船之类的。

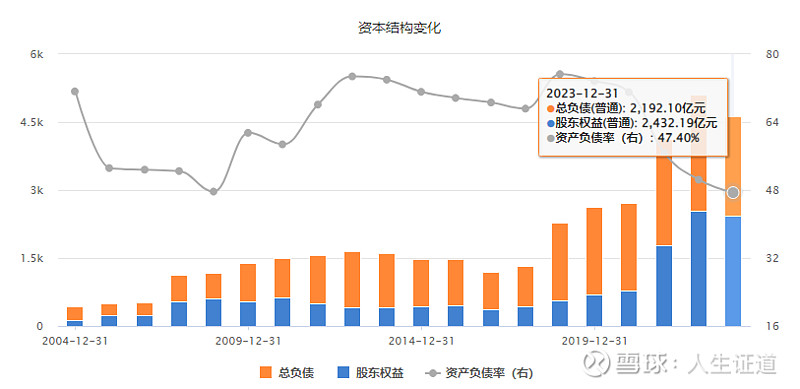

2023年负债率47.40%,相较前线年70%左右的负债率,已经好很多了。 说明公司赚到钱后,主动的降低了杠杆。

二、管理层讨论与分析

行业概况:2023 年,全球经济低速增长,地缘政治持续紧张,集装箱航运市场需求增速放缓,供应链拥堵缓解及新交付船舶等因素使得市场有效运力显著增加,供需关系发生转变。受此影响,航运市场加速回归常态,市场运价持续下行。

公司概况:本集团实现营业收入 1,754.48 亿元,息税前利润(EBIT)366.69 亿元,利润总额 330.77 亿元,净利润 283.96 亿元,归属于上市公司股东的净利润 238.60 亿元,资产负债率较期初下降约 3.02 个百分点至 47.40%,现金及现金等价物余额 1,811.13 亿元,经营活动现金净流入 226.12 亿元。

报告期内本集团积极开展 A 股、H 股股份回购工作,截至 2024年 2 月末共计回购 A 股及 H 股股份约 2.15 亿股,回购的所有股份均已完成注销。

分红情况:公司 2023 年度共计派发现金红利约人民币 118.66 亿元,约为公司 2023 年度实现的归属于上市公司股东净利润的 50%。

新购船只和运力:我们共接收 6 艘 2.4 万标准箱环保型集装箱船舶,以及 1 艘 1.4 万标准箱拉美极限型集装箱船舶,合计运力近 16 万标准箱,分别投入亚欧航线及新兴市场航线,为优化运力结构、提升全球市场竞争力打下了坚实基础。

报告期内,我们以订造 12 艘 24,000 标准箱甲醇双燃料动力集装箱船舶为契机,积极研究推动绿色船队结构优化和功能升级。近期,我们已与中远海运重工正式签署了 2 艘 13,800 标准箱和 2 艘 20,000 标准箱现有集装箱船舶甲醇双燃料改造合同,这是全球首例同时进行 MAN 主机和WARTSILA 副机双燃料改造项目。

海洋联盟:我们所在的海洋联盟合作稳定有序,2024 年 2 月 27日海洋联盟宣布将合作期限至少延长 5 年至 2032 年。

航线情况:报告期内陆续开辟了欧洲-南美东航线和多条 RCEP 成员国航线,升级了远东-非洲航线,并推出了肯尼亚-莫桑比克、地中海-北非等多条支线服务;同时,还加快了秘鲁钱凯码头建设,签署了埃及苏科纳码头部分股权收购协议,持续不断地将新兴市场、区域市场快速上升机遇有效转化为自身高质量发展新动能。

国内单日调动 7,000 台以上拖车的运营水平和海外合计超过 5,000 台拖车的运力调用能力,有效助力全程供应链体系发挥更大价值;我们的关务服务已覆盖国内 151 个地级市和海外 43 个国家,并仍在逐步拓展;我们在全球推出的近 100 个线上仓储产品,可为汽车、食品、化工等行业提供更加专业的仓储服务。

码头业务:截至 2023 年 12 月 31 日,中远海运港口在全球 38 个港口运营及管理 371 个泊位,其中224 个为集装箱泊位,现年处理能力达约 1.23 亿标准箱。

经营模式:以参、控股或独资的形式成立码头公司,组织开展相关业务的建设、营销、生产和管理工作,获取经营收益。

截至报告期末,中远海控旗下自营集装箱船队规模 502 艘,运力超过 304 万标准箱,船队规模继续稳居行业第一梯队。截至报告期末,公司手持新造船订单共计 37 艘,合计运力近 73 万标准箱。

公司共经营 283 条国际航线(含国际支线)、53 条中国沿海航线及 84 条珠江三角洲和长江支线,合计挂靠全球约 144 个国家和地区的 599 个港口。

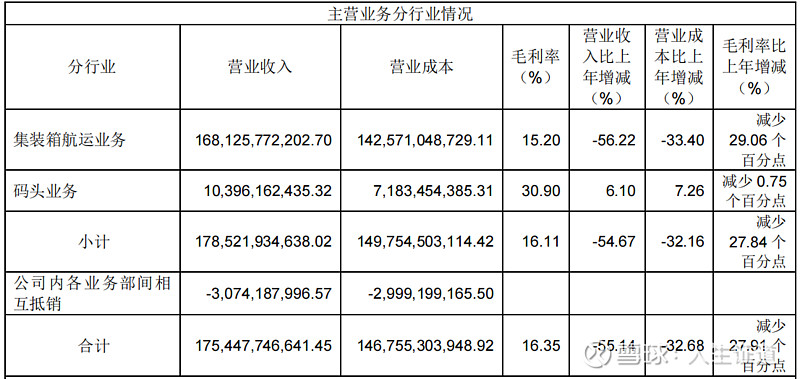

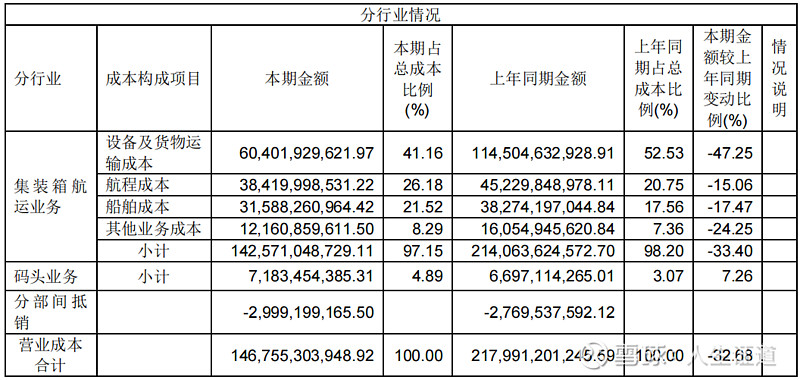

营业收入:2023 年本集团营业收入 1,754.48 亿元,同比减少 2,156.11 亿元,降幅 55.14%。集装箱航务收入 1,681.26 亿元,同比减少 2,159.10 亿元,降幅 56.22%(其中:中远海运集运1,160.43 亿元,同比减少 1,417.08 亿元,降幅 54.98%);中远海运港口码头业务收入 103.96亿元,同比增加 5.98 亿元,增幅 6.10%。

营业成本 :2023 年本集团营业成本 1,467.55 亿元,同比减少 712.36 亿元,降幅 32.68%。集装箱航运业务成本 1,425.71 亿元,同比减少 714.93 亿元,降幅 33.40%(其中:中远海运集运 984.13亿元,同比减少 593.01 亿元,降幅 37.60%);中远海运港口码头业务成本 71.83 亿元,同比增加 4.86 亿元,增幅 7.26%。

现金流 :截至 2023 年末,现金及现金等价物余额 1,811.13 亿元,比上年末减少 545.01 亿元。其中:

1、经营活动产生的现金流量:经营活动现金净流入 226.12 亿元,同比减少净流入 1,741.87 亿元,降幅 88.51%。主要是报告期内本集团集装箱航运业务经营业绩同比下降所致。

2、投资活动产生的现金流量:投资活动现金净流出 183.51 亿元,同比减少净流出 146.26 亿元。主要是报告期内本集团对外股权投资支付的现金同比下降所致。

3、筹资活动产生的现金流量:筹资活动现金净流出 600.22 亿元,同比减少净流出 553.56 亿元。主要是报告期内本集团利润分配、归还借款支付的现金同比减少所致。

公司发展战略:中远海控定位于以集装箱航运为核心的全球数字化供应链运营和投资平台,是承担中远海运集团“打造世界一流航运科技企业”愿景目标的核心公司,致力为客户提供“集装箱航运+港口+相关物流服务”的全链路解决方案。

股份回购:截至 2024 年 2 月 23 日,公司已通过二级市场集中竞价交易共计回购公司股份214,999,924 股普通股。其中,回购 A 股股份 59,999,924 股,并于 2023 年 11 月 29 日完成注销;回购 H 股股份 155,000,000 股,已分别于 2023 年 11 月 17 日及 2024 年 2 月 29 日完成注销 41,467,000 股及 113,533,000 股 H 股股份。

主要控股参股公司分析:

1、海运集运是中远海控全资子公司,主要从事国际、国内海上集装箱运输服务及相关业务,注册资本为 23,664,337,165.51 元。截至 2023 年末,资产总额 1,955.45 亿元,所有者权益 631.47亿元,归属于母公司所有者权益 612.42 亿元。2023 年实现营业收入 1,160.43 亿元,归属于母公司所有者的净利润 123.16 亿元。

2、东方海外国际及其附属公司主要以集装箱运输及物流为主营业务,截至 2023 年末,法定股本 205,000,000 美元,已发行并缴足股本 66,037,329.7 美元。截至 2023 年末,中远海控间接持有东方海外国际 71.07%的股份,东方海外国际资产总额为 1,105.38 亿元,所有者权益 793.83 亿元,归属于母公司所有者权益 793.59 亿元。东方海外国际 2023 年实现营业收入 588.14 亿元,归属于母公司所有者的净利润 96.42 亿元。

3、中远海运港口及其附属公司主要从事码头的管理及经营业务。中远海运港口是于百慕大注册成立的有限公司。截至 2023 年末,中远海控间接持有中远海运港口 66.13%的股份。中远海运港口的法定股本为港币 400,000,000 元,已发行及缴足股本为港币 356,357,909 元。截至 2023 年末,中远海运港口资产总额 843.94 亿元,所有者权益 483.47 亿元,归属于母公司所有者权益407.68 亿元。2023 年实现营业收入 103.96 亿元,归属于母公司所有者的净利润 22.75 亿元。

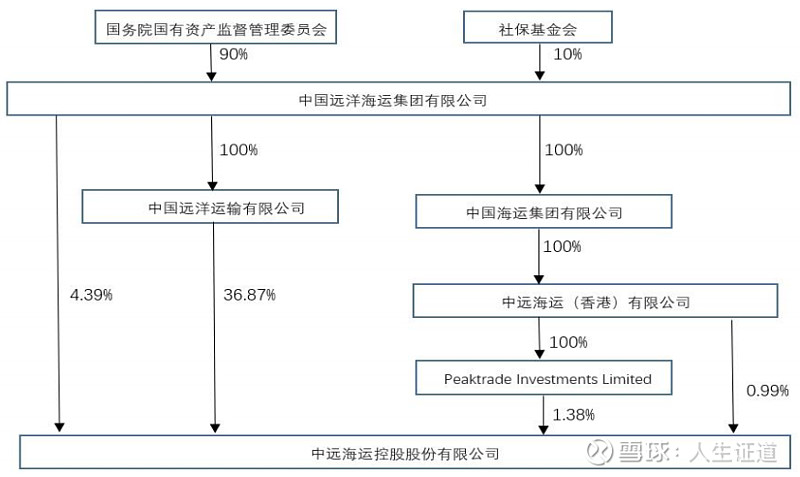

中国远洋运输有限公司主要控股和参股公司:控股:东方海外国际(0316HK)71.07%;中远海运港口(1199HK)66.13%;比雷埃夫斯港务局(PPA GA)67.00%;中远海运国际(新加坡)(F83)53.35%;中远海特(600428)50.46%。

主要参股:青岛港(601298,6198HK)19.79%;上港集团(600018)15.62%;北部湾港( 000582 ) 9.82% ;广州港( 601228 ) 6.50% ; 招 商 银 行(600036,3968HK)6.24%;招商证券(600999,6099HK)6.26%;上汽集团(600104SH)5.82%。

中国远洋海运集团有限公司主要控股和参股公司:控股:东方海外国际(0316HK)71.07%;中远海运国际(香港)(0517HK)71.71%;比雷埃夫斯港务局(PPA GA)67.00%;海峡股份(002320)58.98%;中远海运港口(1199HK)66.13%;中远海运国际(新加坡)(F83)53.35%;中远海特(600428)50.94%;中远海科(002401)48.93%;中远海发(601866,2866HK)45.85%;中远海能(600026,1138HK)45.20%。

主要参股:齐鲁高速(1576HK)30.00%;青岛港(601298,6198HK)21.27%;上港集团(600018)15.62%;渤海银行(9668HK)11.12%;招商证券(600999,6099HK)10.02%;招商银行(600036,3968HK)9.97%;北部湾港(000582)9.82%;沪农商行(601825)8.29%;广州港(601228)6.50%;日照港裕廊(6117HK)6.38%;上汽集团(600104SH)5.82%。

估值概况:

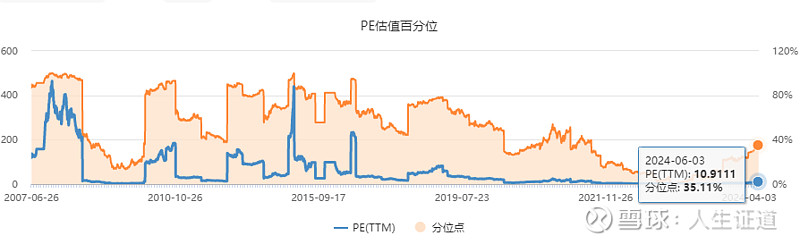

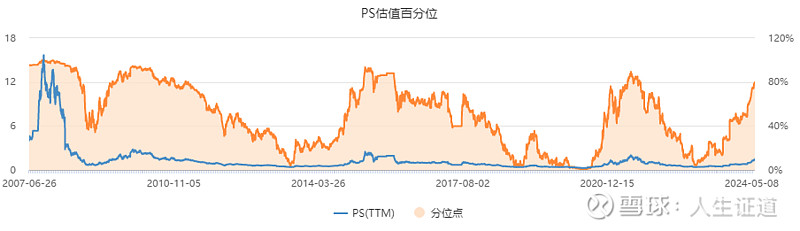

市盈率PETTM看10.91倍,处于历史百分位的35.11%,有明显周期特征。

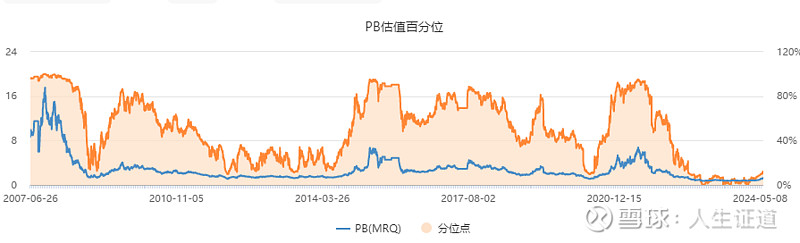

市净率看当前1.26倍,处于历史百分位的12.24%。

市销率看起来也很有意思,现在处于历史百分位的80%,能提供的信息或许稍微多一点。

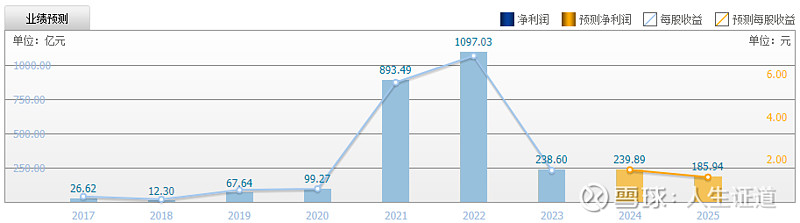

四、机构预测:

截至2024-06-04,6个月以内共有 10 家机构对中远海控的2024年度业绩作出预测;

预测2024年每股收益 1.50 元,较去年同比增长 1.35%, 预测2024年净利润 239.89 亿元,较去年同比增长 0.54%

五、证道观点:

如果非要形容一下现状:热得烫手,运价涨,运价指数涨,大V小V、券商机构都看好,估计,我要说不好,可能会挨打。

实话说,中远海控真的是一家好公司,业绩好的时候,2年就把市值赚回来了,一季报手握1744亿的现金,市值仅有2563亿,能挣钱,现金多,估值低,分红豪,这是现在海控人声鼎沸,股价高涨的原因,这些是事实。

另外:作为大型央企,公司多年亏损【曾经被:ST过】,这不是一般公司能撑下来的,这几年爆赚那也是应该的,并且公司和母公司都布局了很多相关投资,大部分是产业链上下游的,我想不外乎2个原因,1、战略投资,比如港口,为了生意布局。2、股权投资,比如银行、高速等,这些都是现金奶牛,能够更好的平滑公司周期波动。

有一点,我们必须要清楚,中远海控是个周期股,海运价格是由市场供需关系决定的,当运输需求大而运力相对紧张时,价格会上涨;反之,供大于求时价格可能下降。

为什么2021和2022年海运价格涨了这么多?我想大概有两个原因:1、口罩原因,欧美普遍供给不足,我们这边开足马力出口赚外汇,海运价格自然水涨船高。2、船周期原因,你去看中国船舶现在生产订单,已经排到2027年,你就能知道,正好很多船都到了使用年限,船少了,自然运费也会上涨。综合这两个原因,我们就知道为什么公司会储备这么多现金了,时刻准备着过冬。

未来会怎么走?能不能创新高?这个牛顿都不知道,所以我也不知道,坚决不知道。

还有点时间,我们就聊点别的,在我看来,上市公司分三种,价值成长类,周期类,和垃圾类。各有各的生存之道,谁也别瞧不起谁,我们大概率能看懂的是价值成长类公司,和周期类公司,如果投的是价值成长类公司,在公司质地没有变化的情况下,坚持就是最好策略;如果投的是周期股,择时是最好的选择,在业绩差到极点时进入,在业绩高涨人声鼎沸处退场,就像巴菲特说:“别人贪婪时我恐惧,别人恐惧时我贪婪。”我想说伟大的投资家,都有自己的投资哲学,使我们学习效仿的榜样。

老子在道德经里说:反者道之动。有人说这是老子的最高智慧,深以为然。

以上内容是@人生证道 的读报笔记,非投资建议,分享是最好的学习。人生是一场修行,投资也是,独行快,众行远,感谢每一次遇见!

如果有不同看法欢迎留言交流,如果能为您带来价值,那是我的深感荣幸。

最后:祝各位同学收益长红!!!,我们下期再回!!!