4月6日公告中国船舶拿下法国210亿订单,同学们立即炸了,上期我们在中国船舶限售解禁,股东获利200亿聊到过,周期来了,现在又来个超级订单,这是要起飞的节奏呀。

有同学说这是邦交关系带来的订单,但深层问题是什么:

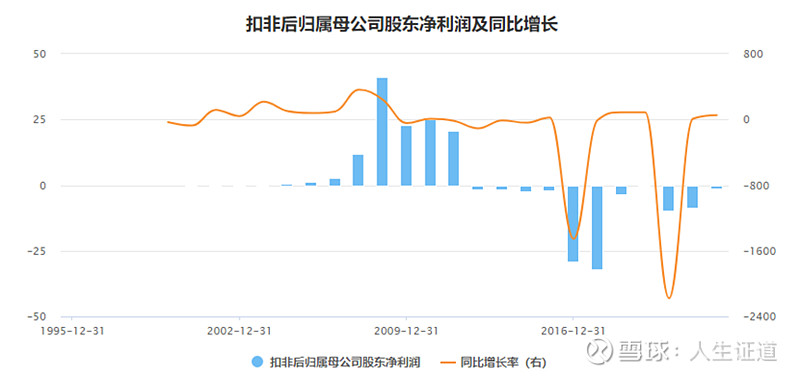

1、周期来了;船舶和咱们车子一样,都有一个报废年限,船周期是15到20年,2005-2010年全球交付了大量船舶,2025至2030年该批船舶陆续达到20年船龄,叠加2023年开始实施的环保新规,本轮以绿色船舶改造及替换为主的造船周期,我们从中国船舶的扣非净利润可以看出来了,公司上一轮的业绩高峰还在2008年,已经是15年前的事了。根据克拉克森数据,2022年全球平均船龄21.9年,部分船舶超额服役;航运周期刚过,下游船东现金充足就像中远海控这种,促船东更换加速;加上地缘冲突和补库存,油运需求有望上行。这些都在预示着造船周期的确定性。

2、产业转移;造船行业受海运行业长期底部影响,全球现存造船厂数量锐减,目前我国占全球约50%造船产能,行业集中度持续提升;可以说从全球到全国,很多船厂都退出了造船业,想想也能明白,看看中国船舶的扣非后的净利润,一般船厂还真撑不住。

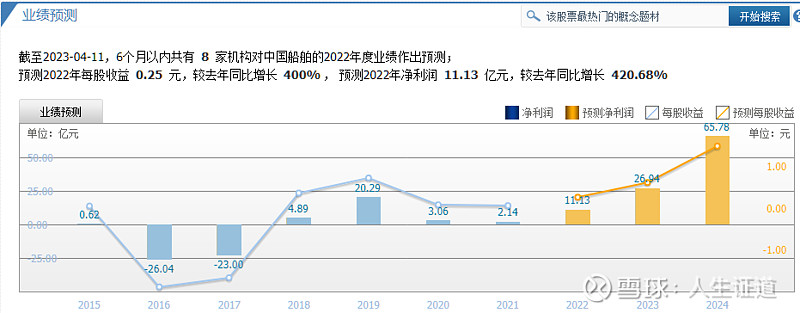

3、券商研报:我们再看一下机构对中国船舶的研报,现在预测展望到2024年,可以看到,从2020年的保壳状态,到2024年66亿的较高预期收益,成长预期非常强烈。

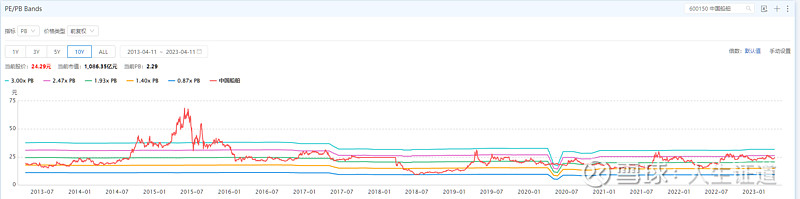

4、估值观察,周期股没法看,因为利润不稳定啊,但有一点是可以参考的,市净率上看,多年保持平稳,说明中国船舶在净资产方面没有大幅增加,像这种重工业,就怕固定资产越来越多还不挣钱。那这次周期来了,公司挣到钱了,大概率会分红的分掉。

证道观点:从各方面看都显示强周期正在到来,订单已经排到2026年了,确定性非常强,二级市场股价多年徘徊在底部,相信在底部的时间不会太久了,随着利润的释放,资金肯定会闻风而动,考虑到三年前定增解禁部分市值解禁500亿左右,资金的博弈也许会非常厉害,长线需要眼光,短期需要耐心。

柏拉图说:“耐心是一切聪明才智的基础。”