$分众传媒(SZ002027)$ 我一直关注分众传媒,白马股,业务简单明确。节前一个交易日随着年报和一季报发布突然放量大跌,K线形态很难看,这种情况下如何面对呢?我认为:分众传媒这只股票估值不高,没有必要恐慌,如果继续下跌就是买入的机会!

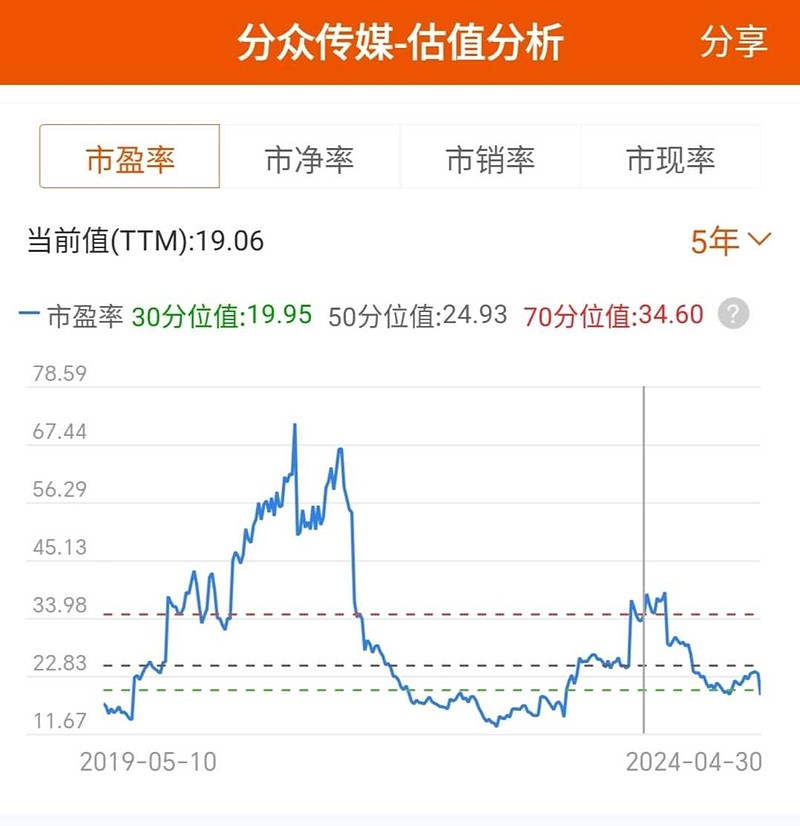

从年报和一季报看其实业绩符合现阶段经济形势,虽然我们希望出现意料之外的好转,但现实却很现实,于是在期望没有达到时给出了放量下跌的反应,股市就是这样,没法也无须对已经发生的股价表现做过多的评价,只能也必须回到对公司自身的估值判断。2023年报是符合预期的,股息率达到5%,其实不错了!从PE估值来看,也处在历史低值,整体没有高估的风险!

有人说,一季报环比增长不高,合同负债降低预示着今年业绩不好,这是肯定的,目前经济就是很低迷,这些不利的因素也都被反复提及了,也都反应在股价上了。

“在低位,没有坏消息就是好消息”,我觉得这句话很有道理,分众传媒的坏消息就那么多,没有新东西。我觉得倒是要提提有利的因素:第一、分众作为广告渠道的不可或缺性。抖音类的广告渠道抢夺了分众的一部分市场,但也就是一部分,否则也不可能是现在这不到千亿的市值。目前的梯媒仍然有自己的价值、自己独特的价值;第二,分众传媒是轻资产的,在低迷期风险小,2023年经济这么不景气,却仍有5%的股息率,它还是强周期性的,意味着在经济复苏时会提前反转和强力反转,而不像很多强周期企业几乎都是重资产的,这是分众传媒作为一只股票的独特价值;第三,A股市场的投资风格逐渐趋于理性,更多的资金向分众传媒这样的白马股聚集,而且中国资本市场其实不缺钱、钱很多。

所以,不用恐慌,分众传媒不高估,如果再下跌就是继续买入的机会了!