随着民航业的加快复苏,各方面也开始热乎起来。

其实,民航业复苏,最兴奋的是不是民航人,而是证券分析师。

尤其是民航行业证券分析师,毕竟民航惨淡了三年,证券分析师的日子也不好过。

因为中国股市本质上还是一个要做多的市场,分析报告大多数是看多,只是这三年到底买哪只民航股呢?

翼哥记得2022年初的时候,某券商推出《假如“王者归来”,中国国航高峰业绩能否实现200亿+利润?》的研究报告,令人咂舌。

预期2023年国航有概率率先实现单季度新高的200亿+盈利水平。

对于该报告的分析逻辑存在的漏洞,翼哥在《国航盈利200亿元?券商疯了!》(点击查看)进行了驳斥。

最近民航业恢复,又有某券商分析师迫不及待的写了一份分析报告,宣称:

中国航空超级周期将至!

国泰君安这份研报宣称:

国君交运2016年首次提出中国航空“超级周期”长逻辑,2019年供需已临阈值,疫后将迎超级周期。 巨大的超预期将产生显著超额收益,战略布局机会就在当下。

国泰君安给出的理由是,两个“超级周期”带来的启示:

一是中国投资拉动的大宗商品航运超级周期(2004-08 年)

中国投资拉动的大宗商品需求叠加供给端持续数年的瓶颈,2004-08 年干散货海运市场出现持续高景气的超级周期。

二是美国航空“超级周期”的启示。

美国航空业在1980-2009 年的近三十年间累计亏损达432 亿美元,却在金融危机后的2010-2019 年十年中持续盈利累计达117 亿美元。其中,2013-2019 年美国主要航司ROE 显著上升并维持高位,美国航空业在经济新常态下出现了超级周期。

2013-19年美国航空业出现了“超级周期”,不仅航司回报丰厚,航空股亦超额收益显著。

因此做出如下判断:

中国民航空域时刻瓶颈凸显,疫后将迎中国航空超级周期。

需求端,中国航空消费渗透仍极低,疫情未改需求长期增长动能与结构。 供给端,中国航空业拥有难得的长期存在的空域时刻瓶颈。

“十四五”航司理性规划运力降速,机队与时刻匹配度提升。疫后票价上行将推动航司盈利中枢上升,中国航空业将迎超级周期。

综上,国泰君安方面认为:

中国航空业疫后复苏已开启,待出行心理建设完成,航空需求将充分释放,不仅将现盈利大年,更将迎来中国“航空超级周期”。

看了这份报告,我觉得,券商对民航业比我们自己有信心多了,应该多请他们给民航人做做宣讲,鼓鼓士气。

不过,翼哥认为:

证券分析师大多数从高校金融专业毕业,优势是:懂些金融知识,动不动就是阿尔法、贝塔、ROE、EBITDA,也掌握一些分析工具,这是资本市场需要的。

劣势是:没有行业从业经验,对行业运行的本质,各航空公司经营具体情况不了解,所以总是纸上谈兵,与实际情况偏离很大,尤其是民航业这么一个特殊行业。

不仅是交运行业的分析师,大多数行业分析师都缺少有行业从业经验的人员参与,这是证券行业普遍弊端。

比如,这份研报对标美国民航业来印证中国民航业(海运市场根本就没有参照的意义),存在三大谬误:

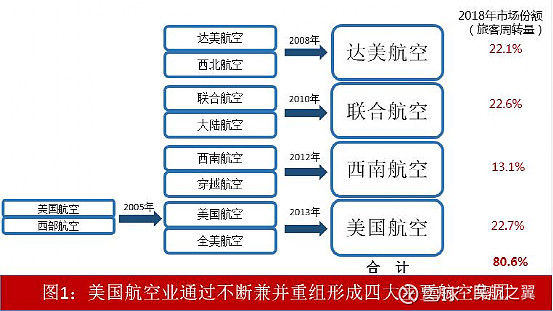

一是美国民航是在大重组下取得的超额收益。

我们知道2008 年后,美国次贷危机叠加油价暴涨,美国民航业遭受巨额亏损,几大航空公司纷纷寻求破产保护,美国民航业进行了有史以来最大规模的兼并重组,并形成了四大航空集团:美国航空、达美航空、联合航空、西南航空。

这与2002年中国民航业大重组有异曲同工之处,消除了过度竞争,航空公司集中度加强,客座率和票价水平实现双升,带来了美国民航业的盈利大周期。

但是中国民航业在近20年里经历了两轮的航空公司筹建浪潮,大型航空集团的集中度持续下滑,竞争日趋激烈,整体票价水平呈现下降趋势。

这种情况下很难有什么超级大周期可说。

二是美国民航业没有高铁这一替代产品。

实际上美国人民出行主要是两种方式,一是自驾,一是飞机。

这与我国人民出行有着根本的不同。

这些年来,中国高铁的突飞猛进的发展,对民航形成了一定程度的替代作用。

尤其是东部地区,高铁网密集,1000公里以下的出行距离基本实现对民航业的绝对替代。

三是美国民众对票价的敏感度远远低于我国。

虽然许多人说美国民航业的票价有多低多低,实际上美国民航业这些年的票价水平一直是在提升的,特别是疫情后票价水平又出现一定程度的提升。

相比而言,我国消费者对机票价格的敏感性远远高于美国人。

这主要是收入水平的巨大差异。

我国航空公司的成本负担与美国同行相差不大,甚至部分负担还高于美国同行。

但平均票价水平要远低于美国同行,在这种情况下,很难获得什么超额收益。

其实,回过头来看中国民航业,即便在2009-2019年这所谓的黄金十年里,民航业的利润也是非常微薄。

同样,未来也根本不会有什么超级大周期,这也是基于上述三个方面的原因。

一是中国民航业竞争过于激烈。

疫情冲击没有实现民航业的出清,没有出现民航业的整合。

航空公司多、小、散、杂的现象依然突出。

二是高铁的冲击不可小视。

相对民航来说,高铁准点、舒适、便捷等优势突出。

三是国民的收入仍较低。

我们常说还有10亿人民没有坐过飞机,因此推断中国民航的发展潜力巨大。

但大家忘记了一个前提条件,就是这10亿人民有没有乘坐飞机的消费能力。

收入提升不上来,再多的人也没有用。

消费潜力不会转化为实际需求。

中国航空超级周期?

本就是个天大的笑话!