2022年,哪位顶流基金经理业绩最差?

谢治宇绝对榜上有名。

年初至今,谢治宇主管的三只基金(兴全趋势主要是由童兰和董理管理),

不仅收益率远低于同期沪深300,就连最大回撤也高于同期沪深300。

兴全合润跌了25.25%,最大回撤高达-26.66%,预计亏损84亿元;

兴全合宜A跌了25.20%,最大回撤高达-27.04%,预计亏损65亿元;

兴全社会价值跌了25.21%,最大回撤高达-25.21%,预计亏损14亿元;

三只基金,短短三个月,爆亏163亿!

而谢治宇的生涯最大回撤也一举突破40%,打破了之前30.94%的最高记录。

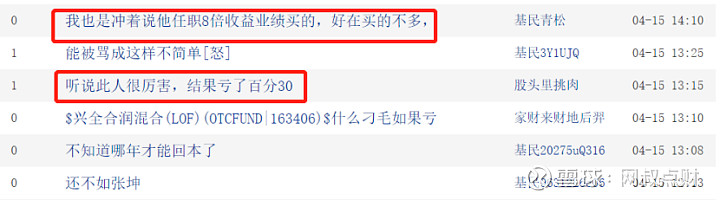

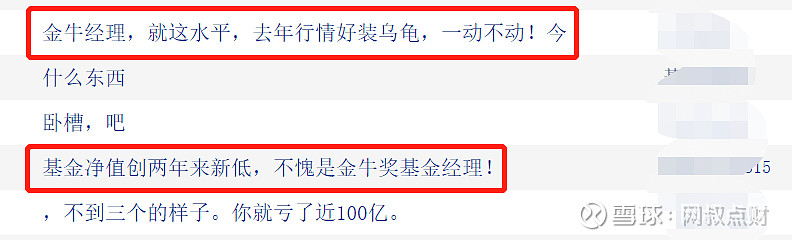

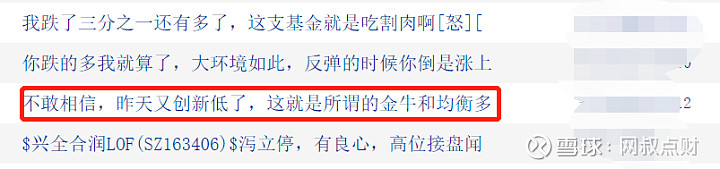

打开其基金评论区,除了满屏的绝望和愤怒,更多的是难以置信:

值得一提的是,在刚刚过去的2021年,谢治宇的业绩还算说的过去。

和一众顶流基金经理相比,虽然赚的不多,但至少没亏。

没想到转眼就翻车了。

一向以均衡稳健著称的谢治宇为什么在2022年亏的如此惨烈?

从其2021年报中我们或许能找到答案。

1.0

2021年,谢治宇都做了什么?

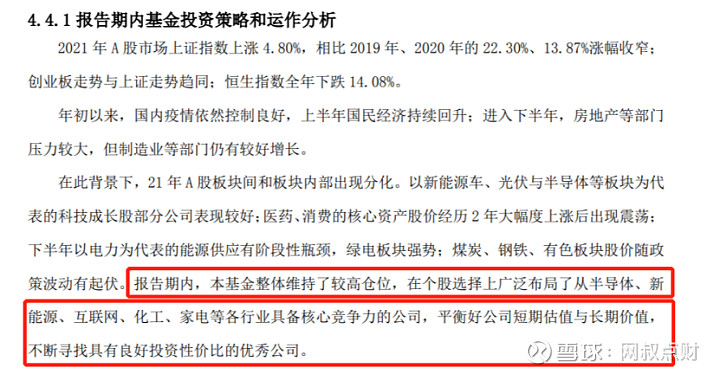

从谢治宇2021年报的内容来看,谢治宇在2021年主要做了三点:

①维持了较高的仓位;

②广泛布局了半导体、新能源、互联网、化工、家电,延续了均衡配置的风格;

③平衡好公司短期估值与长期价值,不断寻找具有良好投资性价比的优秀公司。

当然,年报中的总结只是简单概括。

具体做了什么,做得怎么样,还要看每个季度的持仓变化。

从谢治宇主管基金的全年持仓来看,主要有以下几点变化:

(1)高位加仓半导体和新能源

2021年,在新能源和半导体节节攀升的同时,谢治宇也大幅加仓了这两个行业。

从2020年底到2021年底,

兴全合润的新能源(电力设备)持仓从5.53%提升到13.27%,翻了两倍有余;半导体持仓从4.75%提升到10.47%,同样也是翻了两倍有余。

兴全合宜的新能源持仓从3.46%提升到7.32%;半导体持仓从2.99%提升到7.83%,同样也都是翻了两倍有余。

具体投资了哪些股票?

我们来看前20大重仓股的变化:

在半导体行业的投资上,谢治宇可以说是下了“血本”。

主管的三只基金合计前三大重仓股全都是半导体公司,分别是三安光电、晶晨股份、闻泰科技,此外中盈电子、华宏半导体以及炬光科技也都在前20大重仓股。

回头来看,2021年的市场行情确实集中在新能源、半导体等成长性行业上,这也是谢治宇的基金在2021年没怎么跌的原因。

但高位上车,难免面临巨大的回调风险。

2021年以来,以新能源、半导体为首的成长板块大幅回调。

中证全指半导体指数大跌28.99%,其中三安光电和闻泰科技更是接近腰斩;

中证新能源指数大跌26.03%,通威股份和大全能源跌幅也都在10%以上。

所以,谢治宇在2022年亏损严重也就不足为奇了。

(2)低位清仓金融股

在2020年第四季度,谢治宇持有近30亿市值的金融股,然后一路加仓,到2021年年中,已经增持至62.52亿;

然而到2021下半年,短短半年时间,直接砍仓至2.76亿。

要知道,2021年金融板块的整体估值几乎一直在降,基本面也没有明显恶化。

也就是说,谢治宇是买在了高位(相较卖点),卖在了低位。

这与我们印象中那个重视估值、稳健均衡的谢治宇有些不同……

为什么会这样?

在2021年中兴全策略会圆桌对话中,谢治宇早已给出了答案。

谢治宇坦言自己错判了市场行情,并认为今年的机会大概率不会特别多,所以在第一季度加仓了金融股,采取了较为稳妥的防御策略。

“但事实上2021年还是出现了不少的投资机会,像新能源车和周期板块。”

所以在下半年,谢治宇大幅减持了金融股,加仓了新能源、半导体、电子等成长性较高、进攻性较强的板块。

(3)在医疗保健行业做了波中线

2021年第一季度以来,医药板块经历了剧烈回调。

趁着这波回调,谢治宇大笔加仓了医药板块,到2021年年中,持仓已经从年初的72.8亿增加到103.61亿。

到了2021下半年,谢治宇又减持了30多亿医药股。

从事后诸葛亮的角度来看,谢治宇的这波中线操作并没什么毛病,在下跌的趋势中买,在上涨的趋势中卖。

但是奈何去年医药的大方向是向下,操作再怎么精彩也难创佳绩。

(4)加仓低估值港股

2020年末,谢治宇重仓的港股只有腾讯1只,持仓市值是18.17亿元;

到了2021年末,重仓的港股增加到4只,分别是快手、舜宇光学科技、华虹半导体和中兴通讯,合计持仓市值来到36.65亿。

以谢的投资风格,加仓港股也正常。

毕竟港股优质的公司较多,整体估值也更便宜。

至于为什么会卖掉腾讯,换成快手?可能是因为快手估值更低,更加符合谢治宇口中的高性价比公司。

但不巧的是,开年来刚好赶上港股大跌,谢治宇又无辜“接盘”。

不过所幸谢治宇的步伐比较保守,“南下”资金量总体不大,的损失有限……

从事后来看,谢治宇这一系看似“反常”态操作,也为其2022年的爆亏埋下了伏笔。

2.0

展望后市,谢治宇准备如何应对?

在2021对后市的展望中和操作方向上,谢治宇并没有说太多。

总体来看主要有以下三点:

(1)美联储加息和缩表,国内力图保证平稳健康的经济环境,宏观经济环境可能比较一般;

(2)中国企业竞争力在不断增强,优秀公司具有长期投资价值;

(3)努力平衡好公司长期发展空间与短期估值,不断寻找有良好性价比的公司。

前两点其实都没什么特别的,最关键的是第三点。

“努力平衡好公司长期发展与短期估值”是谢治宇从2020年才开始提出的。

在此前,谢治宇的态度一直都是严控估值,对市场上的高估值板块敬而远之。

比如在2020年,即使白酒涨的那么猛,谢治宇也不为所动。

用他的话来讲:

“估值始终是我投资框架中限制我的一部分。”

然而在2021年,谢治宇却“意外”地重仓了处于高估值区间的半导体和新能源。

难道他的投资理念变了,不再重视估值了吗?

并非如此。

在今年三月底的一次采访中,谢治宇曾表示:

“市场在这表现是非常好的,所以这几年我们给这些企业的定价非常充分,这个市场最大的压力可能来自于估值。”

“在成长股的领域,有时候大家会说成长股估值是次要的,在我看来我不这么看,估值永远是重要的。不过估值角度是多种多样的。特别成长股领域,估值方法多种多样,不僵化的。”

也就是说,谢治宇最近一年在有意的改进自己的估值评价体系,努力从多个角度来看成长股的估值,以便抓住成长股的投资机会。

其实这一改进也无可厚非。

毕竟将来很长一段时间,新能源、半导体等成长板块大概率是主流资产。

如今谢治宇的管理规模距离千亿仅一步之遥。

这么大的规模想要获取超额收益,抓住主流资产上涨的机会就成功了一半。

3.0

调整是有代价的,却也是投资进化的必经之路

毫无疑问,2021年来谢治宇的调整变化遇到了严重的挫折,百万基民也为此付出了惨痛代价。

谢治宇本人也不例外,

从2021年其主要管理的三只基金本人持有情况来看。

除了兴全社会价值,其他两只基金谢治宇本人都持有份额都在100万份以上。

但投资就是这样,

不变,可能犯因循守旧的错;变,又可能遇到水土不服。

再牛逼的投资人,在这条路上都不可能一帆风……

强如巴菲特也不能免俗。

2006年前,巴菲特对科技股的厌恶人尽皆知。

结果21世纪美股唯科技股独尊。

其中FAANG股票(以苹果、微软,亚马逊,Facebook,Google,特斯拉为代表的的科技股)更是推动美国牛市前进了整整十年。

怎么办?

巴菲特在完成深入调研了之后,逐渐开始接受科技股。

在前期也交了不少学费。

比如2011年投资老牌科技股IBM,亏掉20亿美元。

但是巴菲特并没有放弃,2016年,他又开始建仓苹果,还不断加仓。到2018年年中,其已累计持有苹果5%的股份,投入资金约360亿美元。

本以为要开始起飞了,没想到刚建完仓就遇到了2018年末的股灾,一口气亏掉了60亿美元。

当时很多人说巴菲特不行了:2018年苹果估值那么高了还买入,真是瞎了眼。

后来的事我们也都知道了,苹果股价在短暂后一路飙升,屡创新高。

巴菲特的360亿美元的投入变成了1600亿美元,大赚近1200亿美元。

谢治宇在未来是否能否力挽狂澜,

像进入21世纪后的巴菲特那样逐步适应新的投资环境,我们不得而知。

但是其过去的投资能力大家有目共睹,

所以,不妨让子弹多飞一会儿。