一、基金抱团是基金销售生态的必然产物

是必然,不是偶然。

抱团对于基金公司,稳赚不赔。

对于基金经理,“富贵险中求”,改变人生命运的捷径。

对基民,韭菜接盘侠,但韭菜就喜欢这种。

下面网叔讲讲里面的利害关系:

基金公司(公募)想要赚大钱,核心:基金要卖得多。

卖1亿,1.5%管理费,一年就是150万毛利。卖100亿,就1.5亿,卖1000亿,就15个亿。

基金要卖得多,那么业绩就必须好。

投资就是要赚钱的,投资人也非常现实。所以,基金想要卖的多,基金公司旗下的基金就要做出“亮瞎眼睛”的超额收益,超级业绩。

那么,怎么做出超额收益,超级业绩呢?

基金公司和基金经理有两个方案:

方案一,稳健运作,通过长期积累做出超额收益。十年磨一剑,梅花自古苦寒来。

方案二,勇敢抱团,激进押注,短期超做出超额收益。在股市的上升期极速飙车,用最短的时间实现名利双收。

从结果看,

市场只有1%的基金经理能做出长期的超额收益,超级业绩……

所以第一个方案显然非常非常难。

对于基金公司来讲,没有可复制性,没有规模效益。

第二个就相对容易多了,

紧跟市场热点,与同行抱团,互相取暖。

只要有基金经理愿意做这个“猛士”,愿意扛住压力赌上职业生涯声誉……

那么只等水到渠成。

重赏之下必有勇夫,基金行业也从来不缺这样的“猛士”。

另外,即便你能做出了长期的超额收益,超级业绩。

市场也不一定会热捧你。

做长期,大概率会牺牲短期。历史经验告诉我们,能长期做出超额业绩的基金经理,基本都很难挤入年度前十。

而散户,又特别喜欢看短期回报……

最典型案例就是朱少醒和刘格崧。

朱少醒牛逼吧?

十年磨一剑,管理富国天惠实现了十年十倍的骄人战绩。

但目前管理的基金规模也“只是”450亿……

而刘格崧呢?

2019年之前圈内寂寂无名,2015年牛市顶点发的2个基金到现在还是绿的。

然后2019年赌对赛道抱对团,管理的三个基金直接垄断年度第三。

然后,

原理60亿的管理规模现场成了900亿,正逼近千亿。

这一切,对于会算账的基金公司来讲,

一个兢兢业业努力十年的常青树带来的回报,

未必比一个愿意抱团、愿意押注的基金经理一年创造的价值大。

现实就是这么残酷。

写到这里,你就会发现,抱团的“罪过”不仅仅在基金公司、基金经理的这边。

基民也要承担责任。

大多数的基民,说句难听话:

鼠目寸光,追涨杀跌,谁涨的厉害就买谁。

基金不抱团冲业绩,难道喝西北风?

这件事,终究是周瑜打黄盖——一个愿打,一个愿挨。

二、抱团的结局必然是崩盘

回顾A股和美股机构抱团历史,大多逃不脱“集中加仓→持有观望→抱团松动→抱团瓦解”的宿命。

每一次抱团,都是板块业绩大爆发,吸引资金关注。

然后强化趋势,资金疯狂涌入,推升估值。

最后发现,实际业绩支撑不起这么高的估值,泡沫高位破灭,血流成河。

下面我们来回顾A股和美股的抱团历史。

1、历史上,A股出现过4次明显的抱团

(1)第一次抱团:2007-2009年,抱团金融地产和周期

这次抱团是市场情绪和业绩共同推动的。

2006年,非银金融(券商和保险)涨了299%,银行涨了174%,是当年涨得最猛的两个板块。

与此同时,在金融大扩张的背景下,金融企业业绩也蹭蹭蹭的往上涨。

现在老态龙钟的工商银行在当时可是不折不扣的成长股。2007年,工商银行业绩增速高达66%。

情绪与业绩共振,机构按奈不住了,基金经理拼了命的买金融股。上证指数冲上6000点时,公募基金对金融板块的配置比例达到了惊人的48%。

也就是说,整个公募基金行业有一半的钱去买金融股了。

现在是一些基金经理赌赛道,当时是全行业赌金融股的赛道。

之后就发生了经济危机,金融股的抱团行情就此瓦解。不过,后来在政府4万亿刺激下,机构又组织了一次小的抱团行情。

这次抱团的对象是周期和房地产。

2008年11月到2009年8月,有色金属涨了281%、采掘涨了215%,是涨得最猛的两个板块。

房地产也不遑多让,涨了177%,排名第6。

至于金融,非银金融涨了133%、银行涨了128%,勉强跑赢沪深300指数(涨了127.6%)。

但辉煌总是短暂的,随着4万亿强刺激高潮过去,这次抱团也很快瓦解了。

抱团之后是什么?一地鸡毛。

这是工商银行的市盈率。

2006年12月,工商银行市盈率高达53.98倍,现在只有5.1倍。

这是万科的市盈率。

牛市顶峰时,万科的市盈率高达98.3倍,现在只有6.07倍。

(2)第二次抱团:2010-2012年,抱团消费

先看下那几年的市场有多么惨烈。

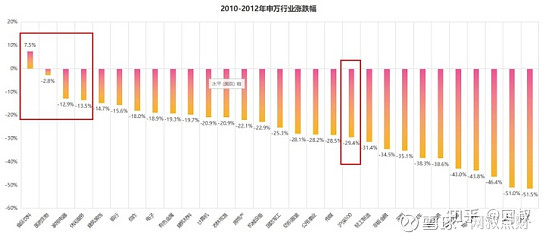

这是2010-2012年申万行业涨跌幅:

食品饮料涨7.5%,排名第一;

医药生物跌2.8%,排名第二;

家电跌12.9%,排名第三;

休闲服务跌13.5%,排名第四;

沪深300指数则跌了29.4%。

没错,机构这次抱团的动机是避险。

市场普跌,哪些品种确定性最强呢?

消费。

食品饮料、医药、家电、休闲服务都是大消费领域。那3年机构资金疯狂涌向大消费领域,催生了A股独有的“喝酒吃药”行情。股王贵州茅台在那3年逆势涨了96%。

瓦解这一轮抱团行情的是2012年11月发生的白酒“塑化剂”风波。

贵州茅台股价从最高点的151.48元,跌到最低点的34.42元,足足跌了77%,惨遭膝盖斩。

真是白酒虽好,也不要贪杯啊。

(3)第三次抱团:2013-2015年,抱团科技

机构抱团科技充满了偶然性。

2012年底,几乎没啥人关注科技行业,公募基金对科技行业的配置极低,只有7.4%。

但2013年一季度,出现了大逆转。科技板块业绩增速由负转正,还取得了32%的高增速。

同年,4G牌照发放,智能手机快速普及...

一个属于科技的行业就此开启,2013年也被称为移动互联网元年。

继“喝酒吃药”后,“TMT(科技、媒体和通信)”也迅速爆火,TMT研究员身价也水涨船高。

面对这一切,机构不可能熟视无睹。

买!买!买!加仓!加仓!加仓!

2013年3季度,机构对科技板块的配置比例达到了24.4%,比年初翻两倍。

网叔深深怀疑,茅台的膝盖斩就和机构快速掉头买科技股有关。

后面的事情,大家应该也都有印象。

创业板指数从585点涨到4038点,足足涨了6倍。当然,最疯狂的还是乐视、暴风影音等一众妖股。

不过,解体也很惨。

创业板指连跌3年,也惨遭膝盖斩。

乐视和暴风影音退市,老板一个下周回国,一个惨遭逮捕。

连跟着一起HIGH的基金经理也没能幸免于难。

押注科技赛道的任泽松从管理300亿资金的“公募一哥”变成了被中邮基金扫地出门的“弃子”。

(4)第四次抱团:2017年-2021年上半年,二次抱团消费

这次的抱团的渊源是一个现在耳熟能详的名词“消费升级”。

引爆这次抱团的却不是公募基金,而是外资机构。

这是北上资金累计净买入额。

2014年,沪股通开通后,外资基本没啥存在感。

2015年底外资累计才买了不到1200亿。2016年全年更是只买了600亿,也就现在几天的买入量。

但2017年情况出现了逆转。当年外资爆买2000亿,买的基本是茅台、五粮液、伊利等白马股。

从那时开始,市场流行语变成了“跟着外资买股票”,辉煌一时的TMT研究员只剩下无尽的冷板凳。

看到外资动了,内资也坐不住了,公募基金开始大幅加仓食品饮料行业。

2016年,公募基金持有的食品饮料仓位是18.3%。

2018年2季度时,食品饮料的仓位已经接近30%,基本翻了一番。

但好景不长,贸易摩擦、去杠杆接踵而至,贵州茅台股价也从761跌到477,跌了37%。

表现血雨腥风,但外资并不怂,2018年外资又买了2944亿A股,比2017年买的还多。

外资不怂,内资也有了底气。音乐不停,继续舞。

2019年,茅台涨了109%。

2020年,茅台涨了71%。

期间虽然经历了疫情,但央行释放的天亮流动性反而强化了这种抱团趋势。

2021年,茅台股价最高突破2600元,在这轮抱团中足足涨了5倍。

(5)第5次抱团:2020年至今,抱团新能源芯片

新能源板块的崛起确实让人感觉有点意外,但从政策层面看,是必然的结果。

去年12月18日,中央经济工作会议确定,做好碳达峰、碳中和工作是明年要抓好的重点任务之一。

两天后,高瓴资本宣布以每股70元的价格,总额158亿,高位买入隆基股份。

紧接着,新能源赛道基金经理赵诣和陆彬成为年度收益冠军。

在2021年新年首日,新能源车延续涨势,一天市值飙涨超3500亿元。宁德时代大涨超5%,市值突破9000亿元,成就“宁王”的传说。

从此时,市场流传出了一句话:“A股只有两种人,抱团白酒新能源的人、其他没挣钱的人。”

随着新能源板块的逐渐火热,很多资金在二季度开始纷纷转投新能源领域。

截至2021年2季度末,共有2.24万家机构持仓新能源车龙头股,持仓市值2.67万亿,机构抱团的数量和市值均创下有史以来最高。

与去年同期相比,持仓机构数量增长近万家,持仓市值增长1.66万亿。

消费和医药板块机构抱团的盛况似乎在新能源板块再次上演。

但既然市场没有叫停,机构也自然没有停止的理由。

在机构抱团、市场情绪的推动下,

2021年,新能源股价最高突破4601.16元,今年以来涨幅达到55.34%。

2、美股最近两次抱团盘点

(1)抱团科技股(2000年前后)

先回顾下这次著名的“科网股泡沫”。

1995年初,纳斯达克指数还停留在743点。

2000年3月10日,泡沫巅峰时,纳斯达克指数涨到了5132点,足足涨了5.9倍。

但之后,却是飞流直下三千尺,纳斯达克指数在19个月内跌去了78%,最低跌到1108点。

亚马逊、苹果、奈飞、英特尔、高通等现在大名鼎鼎的巨头,在当时无一幸免。

更多的中小公司则惨遭退市。

1999-2001年,上市了899家科技公司。

2019年底,还剩下61家公司继续挂牌,超过93%的上市公司惨遭退市。

这一切是怎么发生的呢?

互联网新经济崛起+资本的助推

1995年,雅虎成立。次年4月12日在纳斯达克挂牌上市,上市第一天市值就达到了5亿美元,炙手可热。

一场属于互联网的“大跃进”就此开始。

之后,东南亚经济危机、俄罗斯债务危机,大量资本回流美国。

恰巧,这一时期美联储又处于降息周期。1995-1999年,联邦基准积累从6%降到4.75%。

好项目满天跑,资本又不差钱,市场充斥着流动性。这一切和我们2015年前后极其相像,发生一场互联网泡沫也就不足为奇了。

那泡沫又是怎么破灭的呢?

美联储加息。

1999年6月,美联储开始加下。不到1年的时间,联邦基准利率就从4.75%提到了6.5%,比泡沫开始时的6%还高0.5个百分点。

流动性骤然收紧,没有接盘资金,泡沫就这样破灭了...

(2)再次抱团科技股(2009年以来)

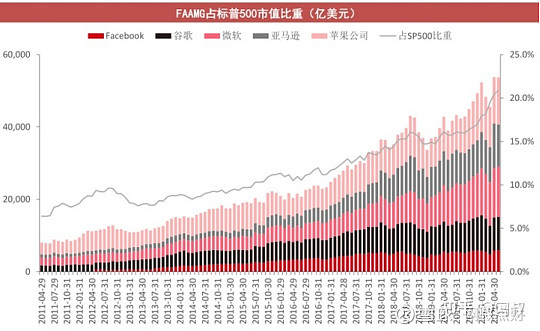

先来看一张图。

这是抱团品种脸书、谷歌、微软、亚马逊、苹果总市值占标普500指数的比重。

2011年时,这一比重不足5%,现在已经超过20%。

和2000年时科网股泡沫一样,这次抱团也是因为“互联网新经济崛起+资本的助推”。

不同的是,这次互联网新经济有着更扎实的业绩基础。

这是脸书、谷歌、亚马逊、奈飞的营收,合计营收增速常年保持在30%左右。

资本助推方面:2009-2014年,金融危机期间,美联储撒了3万亿美元。

2020年,因为疫情,美联储又撒了3万多亿美元。

大水漫灌,无处安放的资本只能抱团核心资产。

三、我们改变不了基金抱团,但可以拒绝成为接盘侠

作为小散户,买股票的风险太高,我们只能买基金。

那怎么拒绝做基金报团的接盘侠呢?

1、怎么识别抱团?

抱团板块有2个特征:

①机构持仓持续增加

②行情持续上涨

国金证券曾经深入分析过抱团板块的特征。

除了2010-2012年因为避险抱团消费外,其他几次抱团,抱团产品业绩都出现了短期的快速拉升。

也就是说,机构抱团的都是高景气的板块。

如果你看到分析说某一个板块业绩好,基金也在疯狂买入,那这就是抱团了。

2、如何应对基金抱团?

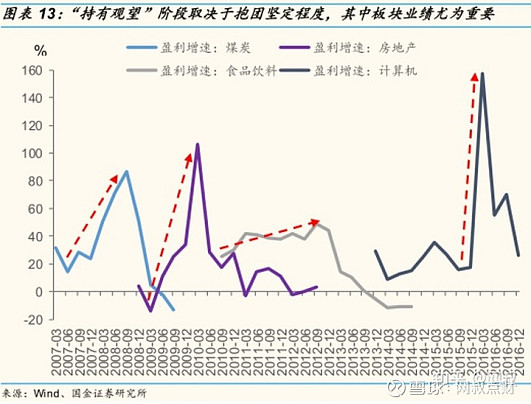

再来看一张图。

这是A股几次抱团行情,基金集中加仓持续的时间。

基金报团的集中加仓时间一般能持续一整年。

即使是2008年三季度到2009年二季度超跌反弹引起的小抱团也持续了整整半年。

基金抱团不是一蹴而就的。

此外,基金报团的后期,板块仓位一般会提升10%左右。

记住这两点:

①持续1年

②仓位提升10%

这两点都可以通过查基金仓位数据来判断。

如果觉得麻烦,那网叔送你个经验:

当周围人都在谈抱团品种时,那抱团行情就走向了中后期。

比如现在,全网都在谈“基金抱团新能源”,那新能源行情显然已经走到中后期了。

就像上面这张图。