本文首发于微信公众号“拉宾德”,原文链接,欢迎订阅获取更多资讯。

自天虹4月15日发布一季报以来,公司股价从8.38下降到最新的6.92,跌幅17%。下降的原因可以简单概括为业绩不达预期,不达预期的业绩主要来自新租赁准则,今天详细讲一下这个准则对天虹的影响以及我们如何应对。

新租赁准则-表外负债进表内

在上一篇天虹的分析中(股票分析-天虹股份),我曾提到零售业的一个风险是表外负债,也就是以租赁为主的零售业公司只需要在财报中披露每年的租金,但这其实低估了公司的未来现金流支出负担。这些租期动辄二十年、三十年的租赁合同,其实应当算作公司的表外负债,因为这些合同不可撤销,公司有义务在未来相当长的时间内持续支付租金,如果财报只披露当年的租金,难免掩盖了一些风险。

于是财政部2017年发通知,说要把经营租赁的记账方式改了,不再是披露单年租金,而是把未来要支付的所有租金折现,折现值作为“租赁负债”科目放在资产负债表中。折现率按照租赁内含利率或者承租人增量贷款利率执行,天虹的增量贷款利率是3.6~3.95%左右。而众所周知,资产 = 负债 + 所有者权益,负债端平白无故增加了一块内容,资产端也要相应增加一个叫“使用权资产”的科目,让报表平衡。财政部规定上市公司于2021年1月开始执行新租赁准则,所以我们看到了一季度,天虹的负债总额从111亿上升到264亿,资产总额从178亿上升到331亿,资产负债率从62%上升到进80%。

对损益表影响

资产负债率顶多影响财报的稳健性,但对损益表的影响就涉及到估值了。准则规定,经营租赁产生的使用权资产,按直线法折旧,以租赁到期时间和资产使用寿命期限孰低折现。准则还规定,需对租赁负债计算利息费用,计息利率也就是上面提到的折现率。

2021年1季度,天虹产生租赁负债146.29亿,产生使用权资产157.67亿,其中,使用权资产折旧4.21亿,租赁负债确认的利息费用1.53亿,合计产生5.74亿费用。在旧准则下,公司的租赁费用为4.26亿。公司表示,新租赁准则对2021报表利润的影响是5.8亿。而公司正常年份的利润也就7~9亿,新租赁准则让公司利润减半。

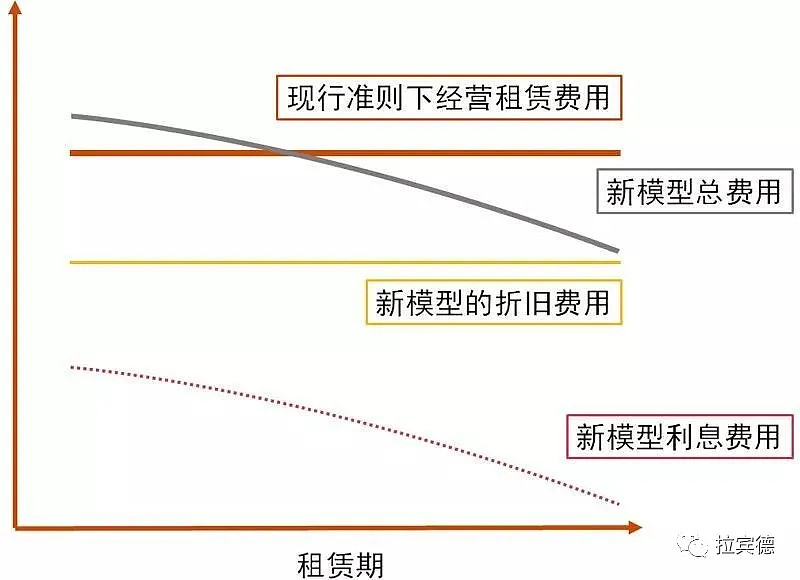

这样看市场的担心或许有道理,但新租赁准则存在费用前高后低的特点,在整个租赁期内费用总额其实并没有改变,随着所有权资产逐步摊销、租赁负债逐步减少,相应费用也会降低。下面是普华永道总结的费用曲线图,灰色实线是租赁新规的总费用,橙色实线是旧规总费用,到后期,灰色实线掉落到橙色实线以下,前高后低的时间约一半一半。

数据来源:普华永道

不过还有一个问题,天虹还在扩张中。只要新的租赁合同不断签订,所有权资产与租赁负债就会不断扩容,随之而来的折旧费用、利息费用也会不断打击上市公司的利润。

这也是为什么天虹最近在机构调研中提到未来2~3年会减慢扩张的步伐,先注重提升盈利能力。这很好理解,新准则让公司净利润率从4%左右减半到2%左右,如果能从其他地方去挤出这失去的2%是最好的。具体测算下,按照2020年实施的新收入准则,公司平常年份的收入约130亿不到,对应2.6亿的净利润。具体从哪里挤出这2%,还看公司后续动作。

对估值影响

回到估值,净利润下降一半,市值不变的情况下,市盈率翻倍,因此投资者慌了。尤其对于扩张期的公司,新租赁合同是扩张基础,净利润也因此一直被压制。未来的零售业,会不会租赁越多的公司市盈率越低?这也许会改变零售业的扩张方式,也就是减少租赁,增加自有地产。由于准则刚执行,市场对此还没有定论,天虹鼓励大家用息税摊销前倍数进行估值。

另一方面,如果用现金流估值,现金流总量不因新准则变动,只是将支付租金的现金从原来的“支付其他经营活动相关的现金”转移到了“筹资支付的现金”。由于租赁从性质上看仍是公司经营支出,因此建议采用现金流估值的各位仍把租金作为经营现金流。整体看,现金流估值不受太大影响。在现有规模下,公司每年仍可以赚到15亿的现金,扣除资本支出,每年自由现金流超过8亿,对应目前90亿估值,收益率是8.8%。要知道,这90亿的估值中,还包含了公司超过70亿的账面现金。

此外,公司的扩张步伐起源于2017~2018年,2020年应伴随新门店成熟带来现金流,却遭遇疫情。2021年本应提升利润,却迎来租赁新规。从会计角度看,利润很低,从现金角度看,新门店仍会带来一批新现金流。

写在最后

美国逐步结束刺激,零售行业的不确定性、高度竞争性,也许都为天虹的下跌添砖加瓦。市盈率是相对估值法,反应市场共识,天虹的下跌更是体现了大家的悲观,毕竟短期股价反应短期业绩。但从现金流角度看,公司没有那么不堪。

会计准则的调整让公司合理反应了表外负债,也将公司的利润大幅压缩,随之压缩的是大家热捧的净资产回报率。这一点我们要考虑到估值中,适当提高安全边际,毕竟等待盈利复苏的时间也许很长。而现金角度看,利润表的影响让公司放慢扩张步伐,远期增长将主要来自可比店的有机增长,GDP的稳定增长将带动可比店的有机增长,现金流相对稳定。

本文不构成投资建议,股市涨跌永远无法预测,请大家回归本真,从所有人的角度衡量投入与回报。