作者:证券市场周刊

持有古井贡B十年十倍

作者:古井贡B(SZ200596)

链接:网页链接

在行业下行周期中买入低估值品种,以长线思维来持有投资标的,除股息再投资外持有不动,这就是持有古井贡十年能取得十倍收益的过程。

本刊特约作者 石育才/文

从2013年9月27日持有古井贡B起,至2023年1月30日卖出,已近十年,取得十倍以上的收益,回看当时的投资记录,颇有趣味。聊以记之,并兼谈一下B股投资。

买入时与市场的认知差异

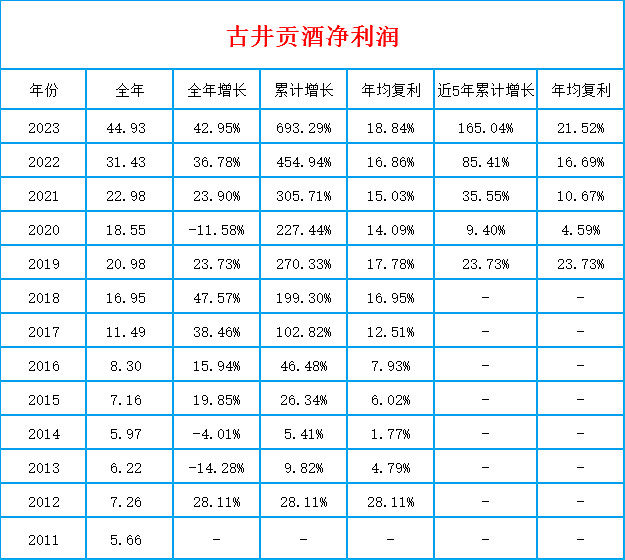

在2013年9月,白酒行业面临多重利空(打击三公消费、塑化剂事件、反垄断罚款、产能过剩),市场极为悲观。2013年白酒企业利润相比2012年,都出现了大幅下降。

当时五粮液股价约18元,较前期高点下降53%,折算上年市盈率7倍,推算当年市盈率12倍。贵州茅台股价约134元,较前期高点下降48%,折算上年市盈率11倍,推算当年市盈率19倍。古井贡B股价约14.5港元,较前期高点下降66%,折算上年市盈率8倍,推算当年市盈率16倍。

当年买入的理由除了现在众所周知、不再赘述的一些白酒行业优势外,主要和当时市场上的一些观点存在差异性认知。当时的市场环境是小盘股估值占优,市场炒小炒新氛围浓厚,认为小盘酒类股弹性大,容易靠新品抢占市场,博取收益。而当时一些小型白酒、红酒、啤酒、果汁类公司估值均高于知名白酒公司,对白酒品牌价值的认知也远没有现在清晰。

买入时记录的认知差异主要是以下几点:

一是2013年是典型的白酒市场下行周期,知名白酒拥有更高的认知度,在推广费用收缩的期间,由于认知度的原因,知名白酒受损更少。

二是当时媒体碎片化已经初露端倪,早期的依靠电视广告曝光率快速铺货的模式开始出现效用下降的趋势,新酒种新品牌的推广难度开始增大,品牌护城河作用更加难以取代。

三是关于塑化剂事件,的确对行业产生了一些负面影响,白酒企业存货上升。但我发现这只是工艺中非常容易解决的小问题,设备更新成本很低。当时受三聚氰胺事件影响的乳业公司已经快速复苏,影响性和恶劣程度更低的白酒公司没有可能从塑化剂事件中走不出来。

四是当时认为年轻人不喝白酒,喝啤酒、红酒,白酒未来堪忧。但我观察到高端饭局依然是知名白酒为王,且当时人均寿命、平均健康水平在快速提升,那么,即使年轻人不喝(当然现在回看是伪命题),白酒现有消费者的饮酒年限也在增长,短期不会衰败。

五是白酒产能过剩问题。细分来看,过剩的是低端白酒,中高端白酒影响不大。

六是打击三公消费对知名白酒的影响。当时模拟了两种情境,一种是没有持续,那知名白酒快速恢复;一种是持续,公务消费萎缩,但长期利好经济环境,社会商务消费将缓慢接力,知名白酒将真正的健康成长,只是需要时间。

基于以上这些考虑,我主要在八大名酒中选择上市公司。我当时信奉低估值投资,对技术图形、筹码集中度、流动性等嗤之以鼻,于是买入了当时估值最低的五粮液和古井贡B。

持有不动,股息再投资

回溯整个投资过程来看,买入时,古井贡B为14.5港元(当时的汇率0.79,折算人民币11.45元),古井贡A为18.1元,B股折价为63%。卖出时,古井贡B为140港元(汇率0.86,折算人民币120元),古井贡A为288元,B股折价为42%。

表面看,由于AB股折价扩大的原因,A股取得了更大的收益,其实不然,由于B股买入价格低于A股,同股同权,导致每年获取的股息远大于A股,经过连续十年的股息再投资产生复利,基本与A股无差异。

在这近十年的持有过程中,除了股息再投资外,没有其他操作,主要原因有两个:一是古井贡B波动相较古井贡A而言很平稳,2014-2022年期间的9个完整年度中,仅2018年是全年收盘下跌的,且跌幅小于10%,而古井贡A有2个年度全年下跌,且多次发生过30%以上级别的大跌,持有古井贡B的体验很安心,波动很小;二是B股由于币种的原因,兑换有摩擦损失,且银证转账收取费用,导致不同市场的转换成本很高,而深圳B股标的选择有限,这十年每年复盘时始终没选出优于古井贡B 的选项。

而近期以140港元卖出,主要原因有三个:一是在深圳B股中找到了更具有安全性和爆发力的标的;二是目前股价折2022年公司的利润约21倍市盈率,这在B股已是天花板级别的估值;三是这两年的股息率和B股其他标的相比较偏低,2013年买入时股息率达到4.2%,而目前价格折算B股股息率仅为1.8%,这在B股市场是一个很低的水平,B股的估值体系更加看重股息回报。

B股宜长线投资

我在B股市场投资已有15年了,期间有过很多教训,也有过巨大的收益,主要有以下几点体会。

首要一点,不要以A股的思维去操作B股。A股波动大,资金活跃,预期反应灵敏。对于预期管理,A股可以说是没见兔子,一有风吹草动就撒鹰;H股是不见兔子不撒鹰;B股是兔子要被箭钉住了才撒鹰。当然以长期的思维看,最终尘归尘、土归土,殊途同归,回归价值;但短期的博弈思维就需要适应不同市场的风格。

如果能利用好不同风格的预期管理时间差,就能获取超额收益。比如,如果有确定性水平较高的预期事件,那一般情况下,A股会率先大幅反应,短期内AB折价快速扩大,B股则仅会小幅反应,等待确定性落地,此时可进入B股博弈,将处于有利位置,败则小幅回落,胜则终将价值回归,大幅获利。

其次,不同市场估值差异明显,估值水平一般是A股>H股>B股。市场中存在一些AH共同上市的公司,也存在一些AB共同上市的公司,可以通过H股、B股与A股折价的中位数来侧面观察不同市场的估值水平。

以目前的数据看,AH折价的中位数水平在58%;上海B股有39个公司同时存在A股,折价的中位数水平在43%;深圳B股有35个公司同时存在A股,折价的中位数水平在37%。最近几年,B股有折价率扩大的趋势,使B股投资愈发艰难。但终将价值回归,对长期投资者来说,B股目前是比较好的进入时点,筹码更为廉价,比十几年前进入好得多。

但需要注意的是,摩擦成本很高。一入B股深似海,由于币种的原因,兑换有摩擦损失,且B股本身还分为上海B股美元计价和深圳B股港元计价,且不互通,导致不同市场的转换成本很高。银证转账A股免费,B股另收取千分之一手续费,转出时A股T+1,而B股是T+3。

记住公司是第一维度,市场是第二维度,不建议为了投资B股而投资B股。因为B股标的很少,不建议影响整体投资框架而被迫选择标的。比较理想的进入方式是中意的公司有折扣较高的B股,这样长期持股的心态较好。

同时有A股和B股的公司在A股进行增发将显著有利于B股。

如古井贡A曾在2021年7月完成新一轮增发,A股增发价格是200元,而同期B股仅为105港元,A股的增发显著增加了公司的净资产,并改善了公司的现金流。

如发生B股转A股、B股转H股或B股回购将显著有利于B股。B股近年来丧失融资功能,边缘化严重,部分公司陆续发生转板和回购,公告时点一般显著有利于B股股价。

B股投资更看重股息、现金流。B股由于外汇的原因,长期投资者居多,闲钱投资居多,无融资融券功能,大部分B股投资者对安全性要求高,较A股更加看重股息率指标和公司现金流健康程度。

最后一点,B股成交少,波动小,流动性差,买入卖出需要耐心,更应注重长期投资。短期来看,很多B股的每日成交量在1000手左右,股价呈锯齿状,流动性差,买入卖出如不想过高报价则需充分耐心;长期来看,B股股价总体波动远小于A股,短线客很难通过波动获利,但价值终会实现,需要长期思维持股。

(声明:本文仅代表作者个人观点)

附录:

目前古井贡B股价=A股的古井贡酒股价*0.4(4折)

使阿里爸爸想起了,20年前,2004年时的封闭式基金,当时普遍4折~5折的价格交易。

投资:太阳底下无新事,历史总会重演,只是形式不同。

持有古井贡B十年十倍

2024年3月25日在招商证券开了B股账户,买入古井贡B