涨知识 好买商学院

对于大部分普通投资者来说,基金是较为适合的理财工具。

然后,根据申购方式的不同,基金又分为一次性投资和定时定额投资。

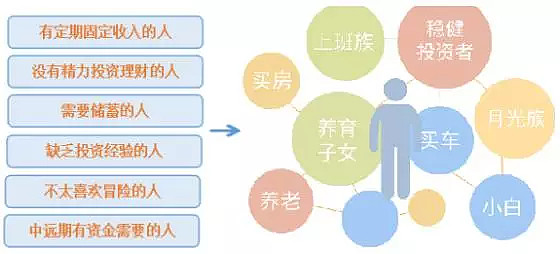

在前面的课中,我们分析了一次性投资和定投的区别,得出定投适用于广泛人群的结论。

接下来,我们看看到底哪些投资者更适合基金定投。

实际上,由于定投具有自动申购、平摊成本、无需择时、长期投资等特点,适用人群非常广泛。

一、理财工具层出不穷

按照风险/收益特性划分,普通投资者可参与的标准化投资标的如下:

投资者少赚多亏

图1:余额宝7日年化收益率(近三年)

数据来源:好买基金网,2014年1月-2017年1月

图2:债券型基金平均收益

数据来源:wind,好买基金研究中心

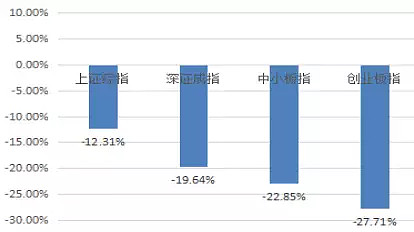

图3:2016年市场主要指数收益率

数据来源:wind,好买基金研究中心

面对层出不穷的理财产品:

现金类产品虽然风险低,但收益也低;

债券和股票属于直接投资,需要投资者具有一定的专业知识和投资经验,且需要花费时间和精力来打理。

相比股票和债券,基金属于间接投资。

简单来说,就是花一些管理费,把钱交给专业机构--基金公司帮我们打理。

基金覆盖一篮子投资标的,收益比单押某只投资标的更稳健。因此,对于大部分普通投资者来说,基金是较为适合的理财工具。

在第一节中我们分析了单笔投资和定时定额投资的区别,那么,到底哪些投资者更适合基金定投呢?

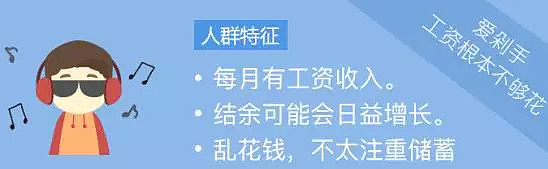

二、上班族/月光族

1.人群特征

(1) 每个月有稳定的工资收入

(2) 每月结余(收入和支出的差值)一般随着工作年限的增加而增加

(3) 通常没有时间和精力投资理财

2.最适合工薪阶层的理财方式——基金定投

从定投的特点看,简直就是为上班族量身打造

1)定期定额扣款,帮助“剁手族”远离“吃土”之忧,起到强制储蓄的作用;

很多年轻人刚刚毕业不久,由于初入职场工资较低,再加上年轻人对时尚、社交和娱乐等需求旺盛,因此每个月工资所剩无几,被形象的称之为“月光族”。“月光族”们不太注重储蓄,认为年轻人嘛,就该多结交朋友,多看看外面的世界,长长见识。“开源”固然有理,“节流”同样重要,很多百万富翁都是从良好的储蓄习惯开始的。

2)每个月节省下来的闲钱,通过积少成多、不断投入,可以实现长期复利增长的效果;

3)分散入场,降低投资的波动率,平摊成本,一旦到达预期收益就止盈;

4)每期自动扣款,无需操作的“懒人理财术”,对于工作忙碌、无暇顾及的上班族来说,既省心又省事。

从风险/收益特性看,既能满足收益需求,又能控制风险

以上证指数为例,从1991年初至2016年底,26年间上涨近24倍,年复合增长率13%。由于基金定投通过分批入场降低了波动,因此风险也比股票和单笔投资低。

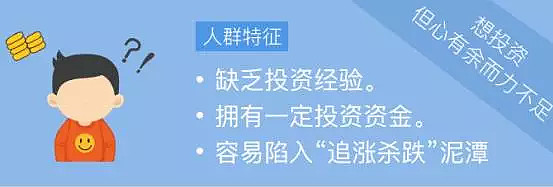

三、投资小白

1.人群特征:

(1)投资经验匮乏

(2)容易陷入“追涨杀跌”的泥潭中

2. 最适合小白的理财方式—基金定投

(1)无需择时,只需在固定的时间以固定金额申购基金,傻傻的买,避免“追涨杀跌”,对投资者的专业能力没有要求。

(2)一旦签约定投计划,基金就会按期自动扣款,省心省力,非常适合投资经验匮乏的小白。

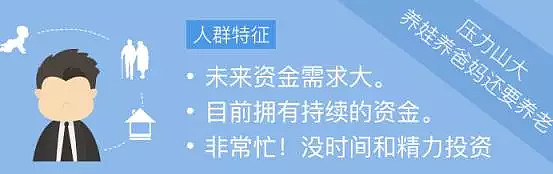

四、需养育子女/养老的人群

1. 人群特征

(1)中远期有资金需求:子女教育资金、养老资金

(2)目前有持续的经济能力

2. 最适合养育子女/养老计划的理财方式——基金定投

(1)每期自动扣款、积少成多,不仅可以获得股市上涨的收益,还可以达到“强制储蓄”的效果,为未来积攒一笔可观的资金。

(2)养育子女和养老是中长期计划,而长期投资理念是基金定投的重要原则,通过分批买入、摊平成本,不仅降低了风险,而且使投资者免受短期波动的困扰,享受复利带来的财富增值。

五、不太喜欢冒险的人,比如风险偏好相对较低的投资者

很多人想投资、想赚钱,但大都不愿忍受巨大的波动。而定投分批进场的特点,可以降低平均成本,使价格波动的风险下降。比如,2016年上证综指跌了12%,创业板跌幅高达28%,这是一个典型的熊市,而我们定投上证综指的收益率是4.85%。在如此的熊市下,通过定投,不仅降低了波动,竟然还实现了正的收益。

本文是《定投的秘密系列》系列第4期,前3期请点击:

(1)你真的了解基金定投吗?为什么它比“一次性投资”好?

(2)为什么要做基金定投?A股适合定投吗?

(3)从基金定投里面,发现赚钱的小秘密

《定投的秘密》专辑

基金学校专辑