三年前的旧文,被球友捞起,着实感动。

同时,也感谢这位球友,让我重温了自己三年前写下的文章——招行VS. 兴业(估值差距之原因分析),怎么感觉当年比现在还要勤快点呢?再看文章下的评论,也很有意思,有评论说wait and see,未来几年会给出答案。

这不,一晃眼,几年就过去了,所以答案算有了吗?

一、市值对比

注:非常抱歉,做表时是3月22号,可见我也是严重拖延症患者了,数据大家将就看吧,影响不大,招行上涨了,兴业下跌了。原文用的是三季度数据,所以这里也用同口径的三季度数据。

三年多过去,从市值上看,招行的增幅大幅跑赢兴业,兴业差点就剩招行的零头了。但世事风云变幻,以后会发生什么,谁说得准呢?几年后,咱们再来看,哈哈哈。

资产总额,招行从不及兴业到反超兴业,可见招行在扩大规模上还是走得更快。后面会分析招行的资产增长在哪里。

归母所有者权益和净利润,招行也大幅跑赢兴业。这真是惊到我了,知道小招好,但不知道TA这么好。另外,看到4年过去,兴业的归母利润也仅仅增长了10%,感到银行这门生意也是真不好做啊。

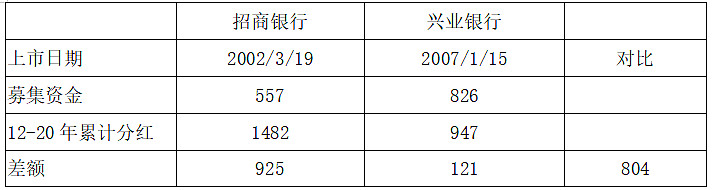

二、资本运作及分红融资

分红是含金量的硬指标。

招商银行分红已达募集资金2.66倍,兴业分红仅比募集略超100亿。

三、资本充足率

两家的资本净额增长都差不多,但明显看到招行的风险加权资产增长比兴业快很多,这也导致TA的核心一级资本充足率不升反降。风险加权资产的增长与资产总额的增长原因是一样的,下文会分析到。兴业也不错,所以TA在银行股中的表现也是挺好的。不是小业不好,是小招更好。![]()

四、具体经营指标分析

从这开始呢,就把兴业无情地抛弃了。![]()

我爱数据,数据使我安心。现在我们通过数据来看看招行这几年都干了些什么。下面对比数据取材2020年年报,所以,也可以算是简单的年报分析了。

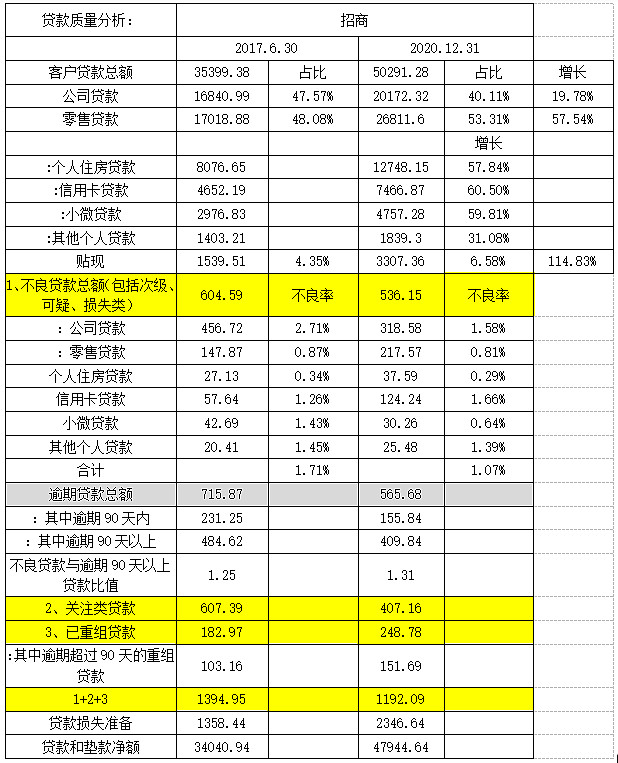

(1)贷款质量分析

对于银行来说,这是重要指标的重中之重。

从此表可以看出,招行风险加权资产的增长和资产总额的增长,主要来自于贷款总额的增长,而这其中又以零售贷款为主。零售贷款的增长,基本是三驾马车齐头并进,住房贷、信用卡和小微贷。所以,招行的规模增长的着力点可以说是非常清晰了。

说到零售贷款,我对招行的印象是,很有一套。灵活,放款快,客户经理对客户的甄别很厉害,就是通过一些细节,判断以后的还款能力有没有问题。零售贷款真是招行的拿手菜,让小小股东感到佩服、感到放心。

但据年报,“2020年末,中国人民银行、中国银保监会联合发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(银发[2020]322号)。根据文件要求,本公司属于第二档的中资中型银行,房地产贷款和个人住房贷款占比上限分别为27.5%和20%。”。这份文件对招行还是有一定影响的,招行肯定超标了。不过,这不一定是坏事,风险过于集中在房地产也不好。对此,招行的应对是“本公司将在严格落实文件要求的同时,以此为契机积极布局其他优质资产,通过优化信贷结构,灵活调整资产投放节奏,努力保持资产收益平稳。”

静待小招以此为契机布局其他优质资产。

从不良贷款总额来看,很欣喜地看到,招行的不良贷款,经过疫情的一年,居然还下降了。而且不良率比三年前还改善了不少。

经过几年的积累,贷款损失准备更充足了,这好比是安全垫更厚了,将更有利于在竞争中抢占先机吧。

在所有贷款种类里,只有信用卡贷款的不良率是上升的。

(2)负债来源分析

从此表可以看出,招行的零售存款仍然保持着优势。零售定期存款的升幅,“受资管新规逐步落地实施影响,部分到期理财资金由结构性存款、大额存单等定期存款承接,导致零售定期存款增量高于活期增量。”很好,疑问在年报里都能找到答案。

从资产和负债的角度看,招行最大的特点就是零售做得特别好,这优势一直没变。

零售有个特点,就是小额分散。做过银行的都知道,零售业务特别难开拓。需要很多人,需要中后台快速响应配合,甚至是对公业务部门的配合,无论是资产业务,还是负债业务。所以,招行的零售银行优势是一条比较优质的护城河,不容易被其他银行追赶和复制。那么,传统银行会被互联网金融颠覆吗?我认为目前看起来还不会,互联网金融做的是长尾效应那一块,高端客户还是需要有温度的人去维护的。

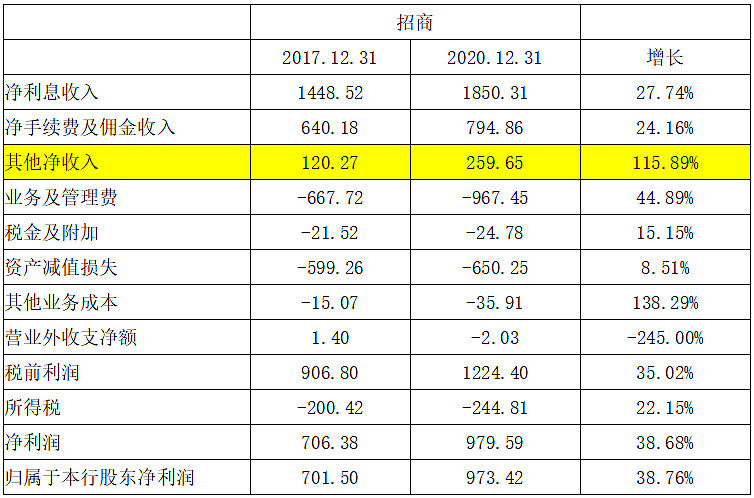

(3)利润表分析

从此表可以看出,净利息收入和净手续费收入稳步增长,其他净收入的增长很亮眼,那是什么业务呢?不急,先把主打的净利息收入分析下。

三年过去,净利差和净利息收益率还稍提高了一点。印象中这三年,又是贸易战,又是疫情,年年不好过,而实际上,经营结果还更好了。所以,我们在投资上的担心,更多的是来自于未知,而不是客观存在。如何克服这种恐惧和担心,首先要承认自己的无知,然后多学习吧。

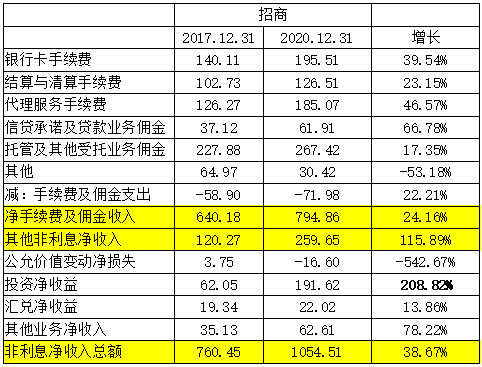

然后是非利息净收入分析:

手续费和佣金收入就不多说了。重点说说其他净收入的增长,主要是投资净收益的增长。关于这一块,请参见ice招行谷子地写于一年前的《招行隐形的翅膀》,给我留下了很深的印象,一年后再看依然适用,感谢他的分享,有兴趣的球友可以去看看。除了零售,招行又发展出了新的增长点,让人欣喜。

五、市值上涨来源分析

就这我也要列表,我是有多喜欢数据。

从此表可以看出,三年半来,市值的增长中,净利润的增长贡献了979.59/706.38≈1.39倍;市盈率的增长贡献了14.59/9.29≈1.57倍。最终1.39*1.57≈2.18倍。

最后,想斗胆探讨下银行股的估值问题,也是任何股票投资不应该回避的问题。简单来说,就是市净率的问题吧,因为银行股不适用于市盈率估值。就拿上证50里面的银行股来说,招行的市净率鹤立鸡群,达到了约2倍,紧接其后的就是兴业(0.86倍),然后到工行(0.72倍)。话说,工行的零售做得也不错的。其他都在0.5-0.6倍左右,最惨的是华夏,达到了惊人的0.34倍。

银行是高杠杆企业,还是经营风险的企业,其分析难度是不言而喻的,其中的难点在于利润是否为真。银行的利润,如同保险一样,也是建立在很多假设上的,金融企业就是这特质。坏账计提多一点,少一点,对利润影响很大。所以银行的估值普遍在净资产的基础上打折,以抵消坏账计提不充分所带来的潜在风险。

然而我们的银行资产质量果真如此让人担忧吗?坏账计提如此不充分吗?

在投资者信心上,招行无疑是得到厚爱的。比如工行利润三倍于招行,市值才是招行的约1.5倍,港股更惨烈,只有约1.3倍。招行估值较高的原因是零售业务不容易造假?或者从分红角度看,利润也比较真实。当市场认为利润比较真实的时候,就可以用市盈率来估值了,因为all cash are equal,所有钱都是钱,不管它是怎么赚来的。所以,才出现了其他银行市盈率在5倍左右,而招行能给到约13倍。在利润真实的前提下,高杠杆企业13倍市盈率贵吗?我觉得还可以接受。如果无风险收益率是4%,那高杠杆企业乘以2,8%,折合市盈率就是12.5倍,就是这么拍脑袋一算。所以,我觉得招行并不算高估。

但是,我们的其他银行利润真是如此虚高吗?这可是我国发展的黄金二十年啊。金融企业是社会经济发展的血液和缩影,在我看来,就是类似泛指数的投资对象。在银行贷款的企业、个人就是这二十年来经济发展的主体,他们就在我们的身边,甚或是我们自己。他们发展得好不好,有没有还款能力,是不是勤勉尽责,我们或多或少都能感受到一些。银行的经营固然不都一样,但总有些银行能在这样的大环境中,走在浪花的尖尖上,就像每个班都有几个尖子生一样。

即使在如此压抑的估值下,从2010年到2020年,即使是工行也做到了十年2.65倍。看起来很不诱人,但算下来,年化也达到了10.24%,也比存银行强啊!

所以,这就是为什么金融股如此复杂,我依然选择了买TA的原因。

结尾,想跟大家分享个轻松的小彩蛋,招行今年的年报封面有图案了!哈哈,祝各位投资长阳!

温馨提示:本人持有招商银行,请谨慎看待文中观点,独立思考,万万不可仅仅以此作为自己买卖的依据。