劫难不是终点,

而是过程中的低谷!

在前一篇文章中《中国指数基金与ETF价格战简史》,描述了指数基金价格战的开始,管理费(0.5%->0.15%)与托管费(0.1%->0.05%)纷纷下调。

指数基金目前最大的投资者是机构投资者,但是机构投资者不会买养老FOF,所以养老FOF完全面向个人投资者的。

但是几乎所有的个人投资者都掌握在销售渠道手中,而且国内的基金销售模式以赚取销售提成为主,几乎没有什么所谓的买方投顾。养老FOF将面临的劫难,由一个矛盾导致:

(1)长期投资费率至关重要

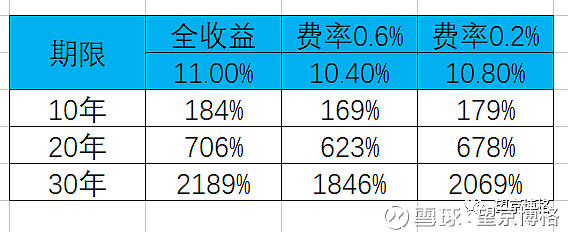

在长期投资中费率差别具有复利效应。沪深300指数在2005年1000点现在是4000点,期间15年收益为3倍多,年化收益率9.68%,如果考虑分红年化收益差不多11.00%。对于养老资金这样的长期资金,即便0.4%费率差别也会导致长期收益的天壤之别。

假设沪深300(全收益)指数长期收益为11%每年,如果费率为0.6%费后年化为10.40%,如果费率为0.2%,费后年化为10.80%。别看仅有0.4%的费率差别。

(1)十年期的时候,两者累计收益率相差10%;

(2)二十年的时候,两者累计收益率相差55%;

(3)三十年的时候,两者累计收益率相差223%

(2)销售渠道与低费率不兼容

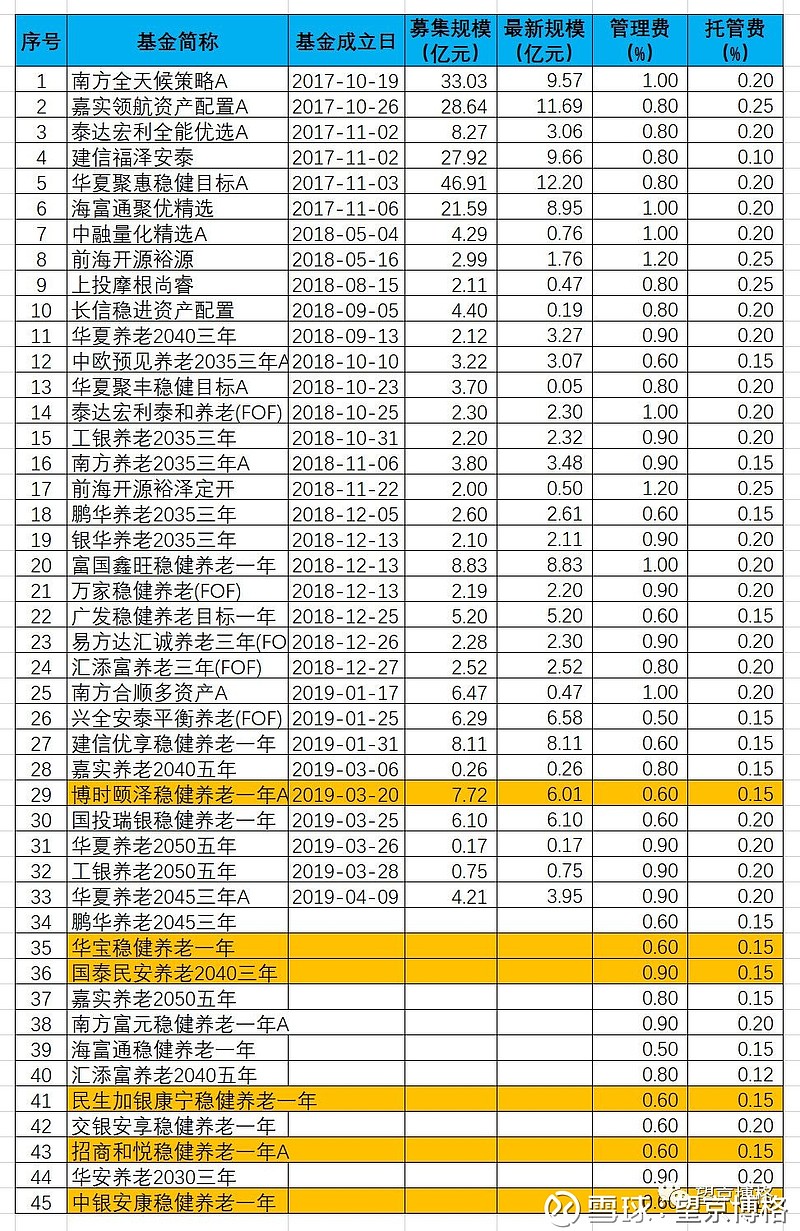

基金公司与投资者都似乎意识到,在长期投资中费率的重要性,所以目前养老FOF的费率标准降低至管理费0.6%,托管费0.15%的水平,这个费率基本与(未降费)指数基金差不多。

指数基金在银行渠道不受待见的主要原因是费率低,费率低代表客户经理的销售提成少。同样卖基金,管理费1.5%的产品带来的销售收入是管理费0.5%的产品三倍左右。

而且养老FOF还有一个锁定持有期,如果卖高费率的产品,销售渠道希望锁定期越长越好,如果卖低费率的产品,销售渠道会怎么想呢?

(三)规模小导致固定费用高

对于养老FOF而言,它也是公募基金,如果是公募基金不仅有显性成本还有隐性成本:

(1)显性成本:管理费、托管费、指数使用费、消费服务费等;

(2)隐性成本:申购赎回费用、信息披露费、审计费等;

如果养老FOF规模小,将导致单笔申购资金规模小,导致申购费用高,另外固定金额的信息披露费用与审计费的占比就越高,对净值的影响就越大。

劫难不是终点,而是过程中的低谷!

或许中国的养老投资需求,会像美国一样促进投资顾问诞生与壮大!