摘要

一、供需展望:供需剪刀差放大,重视大周期

1)供应端:①生猪理论供应量持续减少。本轮全国能繁母猪存栏量累计最大去化约11%(截止2024年5月),上一轮周期(2021-22年)农业部累计最大去化幅度为9%(对应22年周期猪价高点28元/kg+),三元母猪淘汰优化极大弥补了21年实际产能去化,而近两年行业效率未出现大幅提升,今年生猪供应压力或持续缓解;②活体库存正常。今年行业二育多为滚动出栏(行业对猪价谨慎看好,且二育头均盈利水平较为理想),截止7月11日,150kg以上生猪出栏占比仅为4.89%,处于近几年较低位,大猪库存处于正常状态。③冻品压力有限。自23年10月来,每月进口猪肉量均低于10万吨/月,为近四年最低水平。从屠宰场冻品库容率来看,24年6月屠宰场冻品库存率已处于近四年同期最低位,现阶段冻品压力有限。

2)需求端:①其他肉类蛋白替代有限。猪肉仍是我国居民主要的肉类蛋白摄取途径,牛肉占比较低,从近期牛肉价格的下跌过程中的猪肉屠宰量与历史周期对比来看,需求(屠宰量)并未明显受到影响,因此我们认为牛肉价格下跌对于猪肉消费需求的影响较为有限。②下半年需求呈季节性增长。复盘历史来看,年内需求呈现季节性变化,一季度通常需求较弱,二、三季度呈现边际好转,四季度达到需求的年内高点。

3)补栏现状:现阶段补栏动作缓慢,结合前期天风农业问卷及相关数据,我们认为原因主要分为主观和客观方面:①主观方面:无论是天风农业问卷结果还是期货&二元母猪价格情况来看,产业端对于猪价预期比较谨慎,因此阻碍了补栏的积极性。②客观方面:行业前期资金亏损严重,短期利润回升难以解决行业资金紧张局面,叠加融资难到位,使得行业补栏情绪都较弱。

4)猪价展望:今年猪价反转趋势明确,截止7月16日,全国生猪均价为19.31元/kg,随着供需剪刀差的持续放大,猪价上涨空间可观。另外行业补栏较为谨慎或有利于延长本轮猪周期景气时间。

二、投资建议:行业盈利或持续超预期,重视核心资产!

1)板块推荐逻辑:前期产能去化充分带动猪价反转&补栏进度有限延长景气周期长度情况下,行业盈利空间可观,成本控制能力强、成长弹性高的企业会明显走出α行情。此外,估值目前处在相对低位,生猪板块价值凸显。

2)具体标的:标的上,大猪首推温氏股份、牧原股份、其次建议关注新希望;小猪建议关注:华统股份、神农集团、天康生物、巨星农牧、唐人神、德康农牧、新五丰等

风险提示:养殖疫病风险;价格波动风险;市场系统性风险;下游消费恢复不及预期。

❖

01

供需展望:供需剪刀差放大,重视大周期

1.1.1 供应端:能繁减量&生产效率未有明显提升,标猪供应持续减少

本轮去化累计亏损15个月,单次连续亏损8个月。从行业自繁自养头均利润的角度来看,行业自2021年6月至今已连续经历3个深度亏损期,2021年6月至2021年10月,期间单月最大亏损559元/头,平均月度亏损356元/头/月,单月及期间平均亏损深度均为历史周期之最。随后短暂盈利2个月后行业便又进入下一轮深度亏损期,其亏损深度仅次于21年。2023年1月-7月生猪养殖行业又出现7个月的深度亏损(历史周期最大亏损时长为7个月),单月最大亏损337元/头,平均月度亏损303元/头/月,其亏损深度较前两轮亏损期并未明显缩小,23年8月实现小幅盈利后目前再度进入亏损状态(8月头均盈利约23元/头),2023年9月至2024年4月,行业累计亏损时长8个月。而随着前期产能的减少,2024年5月以来,行业再度进入盈利状态。

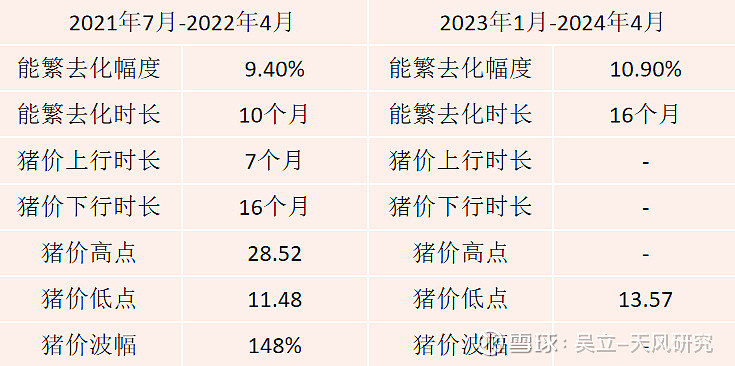

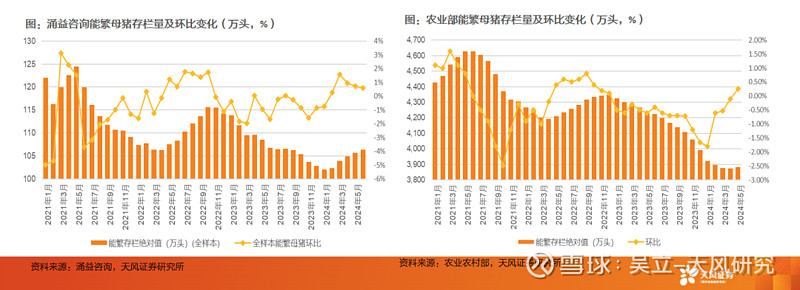

能繁累计最大去化幅度约11%。2023年1月至24年4月,行业除2023年8月实现小幅盈利以外,其余月份行业均处于亏损状态,行业产能持续去化,根据农业农村部数据显示,本轮全国能繁母猪存栏量累计最大去化约11%(截止2024年5月)。能繁存栏量亦创21年以来新低,上一轮周期(2021-22年)农业部累计最大去化幅度为9%(对应22年周期猪价高点28元/kg+),本轮去化幅度较上一轮周期有所放大,同时根据涌益咨询数据显示,其样本点能繁存栏累计最大去化幅度达到12%。

生产效率季节性波动,产能释放杠杆未有明显提升。三元母猪淘汰优化极大弥补了21年实际产能去化,而近两年行业效率未出现大幅提升,根据涌益咨询数据显示,21-22年行业生产效率指标提升明显,而23-24年行业生产效率指标呈季节性波动,无明显中枢提升。

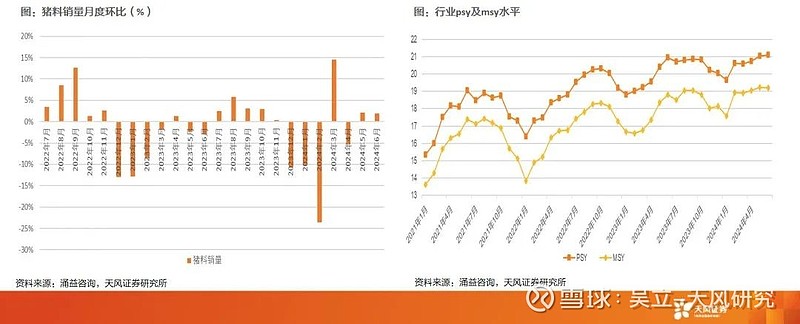

能繁减量&生产效率未有明显提升,标猪供应持续减少。从涌益咨询猪料销量来看,今年一季度猪料销量呈现明显的环比下降,虽近两月环比有所增长,但增幅有限,亦侧面验证今年生猪供应压力同比大幅缓解。

1.1.2 供应端:二育比例较低&滚动出栏,活体库存正常

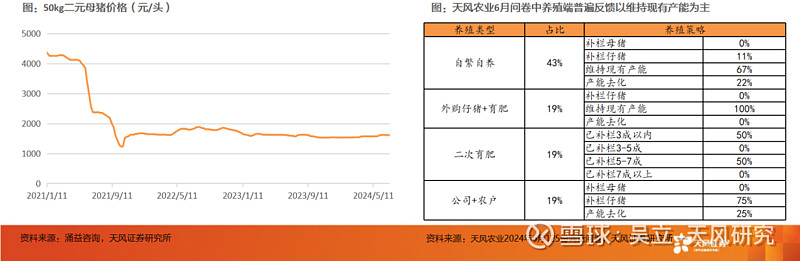

二育体量处于正常状态。根据涌益咨询数据来看,今年以来二育呈阶梯式上涨,前期阶段高峰为3月中旬-4月中旬,若以110kg体重为基础,增重到150kg大约需要接近2个月的时间,考虑到肥猪自4月以来便没有明显溢价,前期二育猪出栏基本完成。而6月二育比例未超23年10月高点,现阶段行业二育多为滚动出栏(行业对猪价谨慎看好),我们认为难以形成额外供应压力(6月第三方机构育肥料销量环比微增亦反映二育行为并不严重)。随着猪价的上涨,二育进场愈发谨慎,6月下旬二育占实际销量比例为3.88%(5月中旬为7.26%,23年高点为9.61%),环比已大幅减少。

春节以来肥猪溢价明显,带动行业压栏增重,行业出栏均重随之提升,但随着4-5月肥猪需求的减少带动肥猪无明显溢价甚至折价,加速行业库存大猪出栏,现阶段大猪存栏大幅减少。截止7月11日,行业出栏均重为125.66kg,与22年同期水平基本一致,150kg以上生猪出栏占比仅为4.89%,处于近几年较低位,且近期肥猪折价现象已明显缓解,亦反映现阶段大猪库存处于正常状态。

春节以来肥猪溢价明显,带动行业压栏增重,行业出栏均重随之提升,但随着4-5月肥猪需求的减少带动肥猪无明显溢价甚至折价,加速行业库存大猪出栏,现阶段大猪存栏大幅减少。截止7月11日,行业出栏均重为125.66kg,与22年同期水平基本一致,150kg以上生猪出栏占比仅为4.89%,处于近几年较低位,且近期肥猪折价现象已明显缓解,亦反映现阶段大猪库存处于正常状态。

1.1.3供应端:进口量有限&产业持续去库,冻品供应压力有限

由于近3年猪价的持续低迷,每月进口冻品量持续减少,自23年10月来,每月进口猪肉量均低于10万吨/月,为近四年最低水平。

从屠宰场冻品库容率来看,23年上半年行业虽大量分割入库带动冻品库容率快速提升,但库存在23年下半年持续消耗,24年7月屠宰场冻品库存率已处于近四年同期最低位,现阶段冻品压力有限。

1.2.1 需求端:其他肉类蛋白替代有限,猪肉消费仍是主力

牛肉价格快速下跌,市场担心影响猪肉消费需求。从23年年底开始,牛肉价格快速下跌,相较于23年年底下跌15%。在此背景下,市场担忧牛肉价格的下跌会影响猪肉消费,从而影响猪肉价格的走势。但我们认为牛肉价格的下跌对猪肉消费需求的影响较为有限,猪肉消费仍是我国居民主要肉类蛋白来源。其原因在于:

①猪肉仍然是我国居民主要的肉类蛋白摄取途径。截至2023年,猪肉消费占肉类消费占比仍然维持在50%-60%左右,而同期的牛肉肉消费占比约10%。因此,从肉类消费结构来看,牛肉对猪肉消费需求的影响整体预计有限。

②周度累计屠宰量相对稳定,并无大幅波动。从屠宰数据的来看,截至7月12日当周,周度累计屠宰数量924292头(据涌益),其周度累计屠宰数量介于2023年和2020年同期水平之间,且偏向近几年周度累计屠宰量上限,或反映出牛肉价格的下跌并未明显影响到猪肉的消费需求。

1.2.2 需求端:下半年需求呈季节性增长,奠定猪价进一步上涨基础

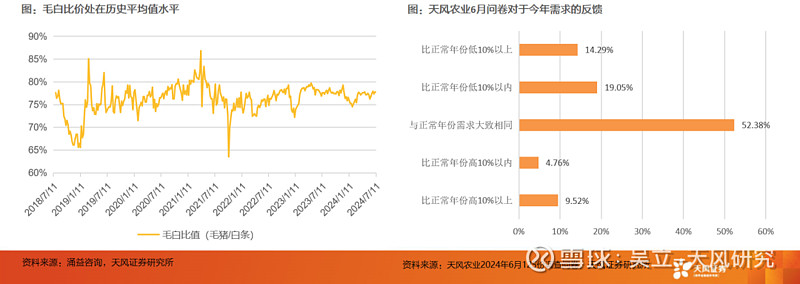

毛白价差、调查问卷反馈结果可再次验证我们上述观点。毛白比价通常可以较为直观的反映消费情况,当毛白价比持续走高时,则说明下游需求较弱。从毛白价比价来看,当前的毛白比价处在历史平均值附近,且相比近几年同期值并未出现明显变化。另外,根据天风农业6月调查问卷结果来看,行业对于今年需求普遍认为并无大变化,超50%的反馈者认为今年的需求与正常年份大致持平,该观点和涌益周度累计屠宰量数据基本可匹配。因此,综合涌益周度累计屠宰数据、毛白比价和天风农业调查问卷结果来看,我们认为当下市场所担忧的牛羊肉替代需求扭转猪价走势的可能性较小。

需求最差时点已过,后续或呈现季节性需求增长。从历史月度屠宰量情况来看,年内需求呈现季节性变化,一季度通常需求较弱,二、三季度呈现边际好转,四季度达到需求的年内高点。另外,根据天风农业6月调查问卷反馈结果来看,屠宰端约有67%的人反馈三季度需求相比二季度需求有所好转。因此结合问卷以及过往历史数据,我们认为当前需求最差时间点已过,后续需求逐步边际好转情况下预计不会再对猪价上涨有所拖累。

1.3.1 补栏现状:主观因素影响补栏意愿,景气长度或得以延长

主观方面:我们认为产业端预期谨慎或是导致行业补栏意愿较弱的主观原因,从期货价格、二元母猪价格以及结合天风农业调查问卷结果可验证相关观点。

期货:远月合约价格低于当前价格,或表明产业端对于后续猪价看法较为谨慎。截至24年7月16日,生猪期货2409和2411价格仅为18.23元/kg和17.85元/kg,明显低于7月16日生猪全国平均价格19.31元/kg。因此,在较低的远月价格预期下,产业端对于补栏更加谨慎;

二元母猪:母猪价格上涨有限,表明外购母猪群体补栏意愿低。截止7月11日当周,50kg二元母猪价格为1622元/头,较年初以来最低点上涨不到100元/头;

问卷调查:主旋律依然是维持现有产能,且补栏母猪占比相比4月问卷明显减少。6月调查问卷反馈情况来看,虽然养殖群体对于全年猪价预期相较4月问卷边际改善,但预期仍较为谨慎。在谨慎预期下,问卷中约67%的反馈当前养殖策略以维持现有产能为主,且本月反馈补栏母猪的占比明显较4月问卷有所减少,同时也交叉验证了三方数据5月能繁增速放缓情况。

1.3.2 补栏现状:客观因素影响补栏意愿,景气长度或得以延长

客观方面:行业资金紧张或尚未明显缓解,叠加融资难到位,我们认为是当前补栏积极性较弱的客观原因。从上市公司资产负债率、融资情况、资本积累情况并结合天风农业调查问卷反馈可验证相关观点。

资产负债率高:长期亏损下行业资产负债率不断恶化。在长期亏损下,24Q1行业平均资产负债率达到 68%以上(上一轮行业资产负债率高点时均值不到 65%),在高负债率下,行业盈利后首要目标是资产负债率修复,而非补栏;

前期资本积累较弱:前期盈利窗口期短,资本积累弱,短期盈利难以扭转资金紧张局面。本轮周期去化前,养殖场/户资本积累期仅 6 个月(21-22 年去化周期前盈利27个月)就再次进入亏损期,因此更差的“基础”需要更长的盈利时间去修复债务结构,或也是导致补栏积极性较弱的原因;

融资难:在产业端融资难的背景下,使用自有资金补栏较为谨慎。从上市公司维度看,本轮周期超5家上市猪企公告定增预案,但实际获得融资批复的企业较少,且其中部分企业融资时间跨度长达一年半;从天风农业调查问卷反馈情况来看,约63%的自繁自养群体补栏母猪/仔猪都是以自有资金为主要来源,因此在融资难、资本积累弱的背景下,行业补栏的积极性受到影响。

1.4 猪价展望:供需剪刀差放大,重视大周期

供应:本轮能繁累计去化幅度11%,同时此轮去化效率未出现大幅提升,因此理论生猪供应量呈持续减少趋势,且现阶段行业活体&冻品库存压力有限,难以对供应端形成有效增量。后续供应压力缓解趋势明确。

需求:从季节性规律来看,下半年需求或迎来季节性好转。猪肉仍是我国居民主要的肉类蛋白摄取途径,牛肉占比较低,从近期牛肉价格的下跌过程中的猪肉屠宰量与历史周期对比来看,需求(屠宰量)并未明显受到影响,因此我们认为牛肉价格下跌对于猪肉消费需求的影响较为有限。

猪价:综上来看,今年猪价反转趋势明确,截止7月16日,全国生猪均价为19.31元/kg,随着供需剪刀差的持续放大,猪价上涨空间可观。另外,考虑到目前产业端因主观因素和客观因素导致现阶段行业补栏较为谨慎,或有利于延长本轮猪周期景气时间。

02

投资建议:行业盈利或持续超预期,重视核心资产

2.1 投资逻辑:行业盈利或持续超预期,把握板块投资节奏

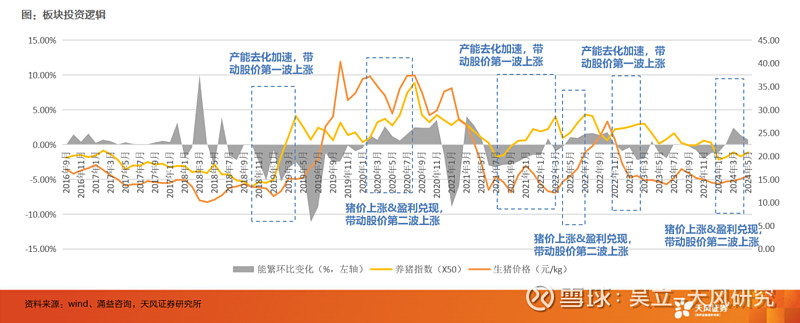

生猪养殖板块投资分为3个阶段。在板块预期改善阶段,投资锚定指标为能繁母猪存栏量变化。在猪价上涨&盈利兑现阶段,能繁开始逐步环比转正,股价仍然保持上涨趋势。

复盘过往周期来看,能繁存栏环比去化加速时带动股价开始上涨,随后股价先于生猪价格涨到第一波高峰,完成板块预期改善阶段投资。例如,过往两轮周期中,产能去化分别于2018M10和2021M6开始加速,股价于产能去化加速后的1个月左右开始启动,并分别于2019M4和2022M3完成主升浪上涨阶段,其涨幅分别为115%和43%。当在猪价上涨&盈利兑现阶段,股价再次上涨。2020M1-M8和2022M10-2023M3涨幅分别为55%和15%。因此,我们认为考虑到前期产能去化充分带动猪价反转&补栏进度有限延长景气周期长度情况下,行业盈利空间可观,重视板块机会。

2.2 投资逻辑:重视预期差所带来的大周期机会

重视本轮周期上行中的不同,猪价上涨&成本下降带来可观的头均盈利水平,有望铸造大周期机会。

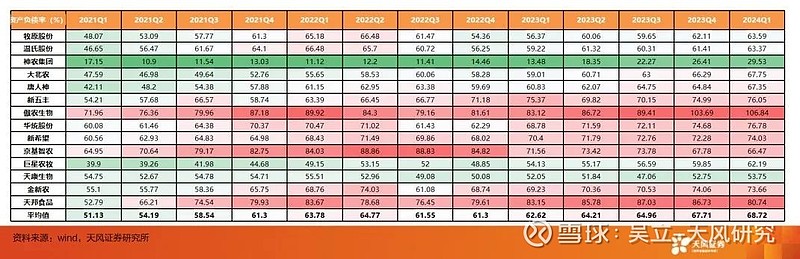

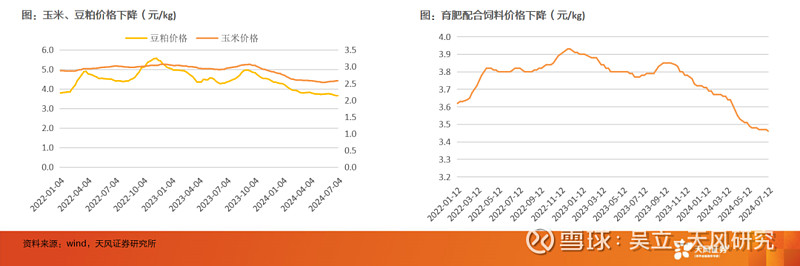

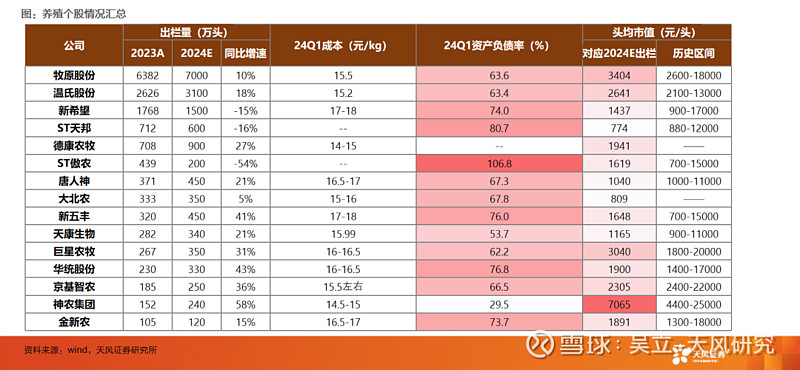

在猪价方面,如上所述,此轮周期相比于21-22年去化周期呈现去化时间长、失血重、程度深以及结构优等特点,且需求端相比上一轮周期并无明显变化的情况下,猪价上涨的高度是可期的。另外,本轮周期上行过程中不同于以往的点在于,饲料原料的成本在下降,其对应的行业养殖成本也在下降。从行业的维度看,2023年年初至今饲料原料出现不同程度的下降,特别是豆粕、玉米、小麦等关键性饲料原料出现较大幅度的降幅,为行业养殖成本下降奠定基础;从个股维度看,优秀的养殖企业凭借自身养殖水平优势以及饲料原料成本下降,其出栏完全成本不断下降。在价格上涨&成本下降的背景下,24Q2头均盈利改善明显,根据天风农业对各家公司成本估算,牧原股份、温氏股份、神农集团、京基智农等成本优势依然明显,商品猪头均盈利超200元,其他公司亦实现不同幅度盈利。

因此,我们认为在后续猪价仍有上涨空间且养殖成本有继续下降的背景下,成本控制优秀的企业头均利润有望进一步放大,同时成本控制能力优秀的企业也有望获得更高的估值,对应更高的头均市值以及更大的市值空间,有望铸造大周期机会。

2.3 标的:重视核心资产

投资阶段已步入右侧,猪价上涨或成为股票催化主逻辑。成本控制能力强、成长弹性高的企业会明显走出α行情。此外,估值目前处在相对低位,生猪板块价值凸显。从2024年头均市值看,多股估值处在历史相对底部区间,头均市值或仍有显著上涨空间。

标的上,大猪首推温氏股份、牧原股份、其次建议关注新希望;小猪建议关注:华统股份、神农集团、天康生物、巨星农牧、唐人神、德康农牧、新五丰等。

03

风险提示

1、养殖疫病风险。非洲猪瘟疫情使得生猪养殖产业受到极大影响,产业结构以及猪价都随之变化。养殖企业在疫病方面的防疫能力构成其发展壮大的基础。

2、价格波动风险。猪价、农产品价格的波动都会对农业企业的经营产生较大影响。

3、市场系统性风险。若股票市场整体出现较大波动,也会对农业板块投资产生影响。

4、下游消费恢复不及预期。若未来国内整体餐饮消费疲软,猪肉销量增长将受到影响。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《生猪专题:猪周期到哪了?板块预期差在哪里?》

对外发布时间

2024年7月16日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告作者

吴立 分析师 SAC执业证书编号:S1110517010002

陈潇 分析师 SAC执业证书编号:S1110519070002

陈炼 联系人

❖