核心观点

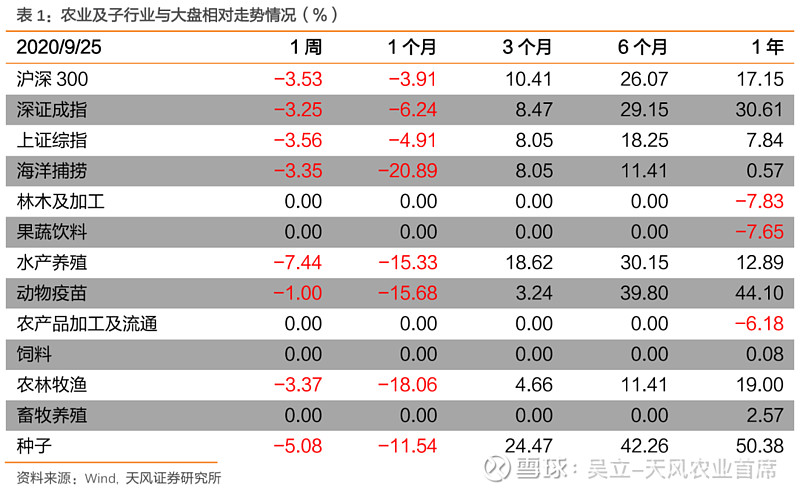

9月以来,农林牧渔板块深度回调,价值彰显。9月1日至9月25日,沪深300下跌5.62%,农林牧渔(申万)下跌16.82%,较沪深300超跌11.2%;其中,畜禽养殖板块跌17.08%,动物保健板块跌11.79%,饲料板块跌22.63%,种植业板块跌9.89%,较沪深300均呈现明显超跌。往四季度看,我们认为,农林牧渔各主要板块仍处于高景气或景气上行趋势之中,短期超跌之后价值彰显:

1、种植产业链:粮食安全战略重要性提升,行业有望景气上行。

我们认为,在国家强调粮食安全战略背景之下,我国粮食播种面积、单位产出、种植效益等均有望提升,种植产业链有望迎来景气上行。往四季度看,我们预计一方面农业政策面有望偏暖,另一方面农产品价格或继续上行,为板块带来良好的投资机会,重点推荐:

1)种业:粮食安全的基石,转基因政策或加速。转基因技术或显著提升粮食单产,粮食安全重要性提升或加速转基因政策推进,行业转升升级或加速。重点推荐:【隆平高科】、【大北农】,其次【荃银高科】等。

2)农资:重点推荐【新洋丰】:被忽视的低估值农资龙头。复合肥行业或迎来景气拐点,公司作为磷肥及复合肥行业龙头,成本优势显著,渠道布局更加完善;公司业绩拐点到来,预计未来三年有望保持高增长;估值有望提升。

3)提升农业生产基础。加快建设高标准农田,提高农田生产能力,根据国家规划2018-2020年高标准农田建设面积约8000万亩/年,2021-2022年规划建设面积为1亿亩/年,重点推荐行业龙头【大禹节水】。

4)白糖:底部已现,拐点或将到来。全球白糖价格底部,随着供需格局改善或将迎来拐点;国内白糖进口依赖度大,当前库存水平较低,价格或迎趋势性拐点。重点推荐【中粮糖业】。

5)农垦:培育新型农业经营主体,加快农业生产经营现代化。种植业领域推进适度规模经营,发挥农垦的基础作用,关注苏垦农发、北大荒。

2、动保:长期趋势向好,继续重点推荐行业龙头生物股份。

规模猪企出栏规模或加速,动物疫苗业绩或加速;非洲猪瘟疫苗打开板块成长空间。重点推荐行业龙头:【生物股份】(研发、工艺、渠道显著领先);其次天康生物、普莱柯、中牧股份、瑞普生物等。

3、生猪养殖:业绩加速释放,继续推荐。

我们认为四季度猪价或将高位维持,叠加上市公司的出栏量继续改善,预计三季度以及四季度上市公司业绩持续环比高增长。继续重点推荐:【新希望】、牧原股份;【正邦科技】、【天邦股份】;【天康生物】、【中粮肉食】。

4、 农业绩优股:

【海大集团】。中长期成长逻辑不变,核心竞争力铸就壁垒,市占率有望不断提升;当前随消费逐步企稳,多品类水产品价格提升,受前期疫情影响投苗,预期多品种养殖明年景气度向上,水产饲料增速有望提升,叠加动保种苗进展,业绩快速增长可期,继续重点推荐。

风险提示:政策风险;疫病风险;农产品价格波动;极端天气;进口变动

01

每周思考

9月以来,农林牧渔板块深度回调,价值彰显。9月1日至9月25日,沪深300下跌5.62%,农林牧渔(申万)下跌16.82%,较沪深300超跌11.2%;其中,畜禽养殖板块跌17.08%,动物保健板块跌11.79%,饲料板块跌22.63%,种植业板块跌9.89%,较沪深300均呈现明显超跌。往四季度看,我们认为,农林牧渔各主要板块仍处于高景气或景气上行趋势之中,短期超跌之后价值彰显。

1、种植产业链:

粮食安全战略重要性提升,行业有望景气上行!

我们认为,在国家强调粮食安全战略背景之下,我国粮食播种面积、单位产出、种植效益等均有望提升,种植产业链有望迎来景气上行。往四季度看,我们预计一方面农业政策面有望偏暖,另一方面农产品价格或继续上行,为板块带来良好的投资机会,重点推荐:

1)种业:粮食安全的基石,转基因政策或加速。转基因技术或显著提升粮食单产,粮食安全重要性提升或加速转基因政策推进,行业转升升级或加速。重点推荐:【隆平高科】、【大北农】,其次【荃银高科】等。

2)农资:重点推荐【新洋丰】:被忽视的低估值农资龙头。复合肥行业或迎来景气拐点,公司作为磷肥及复合肥行业龙头,成本优势显著,渠道布局更加完善;公司业绩拐点到来,预计未来三年有望保持高增长;估值有望提升。

3)提升农业生产基础。加快建设高标准农田,提高农田生产能力,根据国家规划2018-2020年高标准农田建设面积约8000万亩/年,2021-2022年规划建设面积为1亿亩/年,重点推荐行业龙头【大禹节水】。

4)白糖:底部已现,拐点或将到来。全球白糖价格底部,随着供需格局改善或将迎来拐点;国内白糖进口依赖度大,当前库存水平较低,价格或迎趋势性拐点。重点推荐【中粮糖业】。

5)农垦:培育新型农业经营主体,加快农业生产经营现代化。种植业领域推进适度规模经营,发挥农垦的基础作用,关注苏垦农发、北大荒。

根据农业农村部,9月18—23日,种业管理司司长张兴旺同志带队,先后到全国农业技术推广中心、全国畜牧总站、农业农村部科技发展中心等种业系统相关合作单位进行调研,了解种业相关工作进展情况,听取对司里及种业发展工作的意见和建议。在全国农业技术推广中心,与承担种子市场监测、品种区域试验、非主要农作物登记等工作任务的同志进行交流,参观了种子质检中心。在全国畜牧总站,走访了相关处室,了解畜禽种质资源保护、登记、鉴定等工作开展情况。在部科技发展中心,对植物新品种测试中心实验室运行情况进行调研,围绕植物新品种保护工作进行了座谈交流。在中国种子协会,听取了协会在品牌活动、组织建设等方面的情况介绍,并进行了交流。

根据新华社,近日,中共中央办公厅、国务院办公厅印发了《关于调整完善土地出让收入使用范围优先支持乡村振兴的意见》,并发出通知,要求各地区各部门结合实际认真贯彻落实,《意见》要求“坚持把解决好“三农”问题作为全党工作重中之重,坚持农业农村优先发展,按照“取之于农、主要用之于农”的要求,调整土地出让收益城乡分配格局,稳步提高土地出让收入用于农业农村比例,集中支持乡村振兴重点任务,加快补上“三农”发展短板,为实施乡村振兴战略提供有力支撑”。

根据农业农村部,农业投资增速加快。各地不断加大地方政府专项债用于农业农村规模,1—8月用于农业农村的专项债券规模达到1084亿元,累计实施项目852个,有力地促进了高标准农田、农产品仓储保鲜冷链物流设施等加快建设。农业投资连续3个月正增长,增幅不断扩大,1—8月第一产业固定资产投资达到11063亿元,同比增长11.5%,较1—7月提高3.8个百分点,反弹势头明显。

2、动保板块:

长期趋势向好,继续重点推荐行业龙头生物股份。规模猪企出栏规模或加速,动物疫苗业绩或加速;非洲猪瘟疫苗打开板块成长空间。重点推荐行业龙头:【生物股份】(研发、工艺、渠道显著领先);其次天康生物、普莱柯、中牧股份、瑞普生物等。

3、生猪养殖:

业绩加速释放,继续推荐。我们认为四季度猪价或将高位维持,叠加上市公司的出栏量继续改善,预计三季度以及四季度上市公司业绩持续环比高增长。继续重点推荐:【新希望】、牧原股份;【正邦科技】、【天邦股份】;【天康生物】、【中粮肉食】。

根据农业农村部,8月份能繁母猪、生猪存栏环比分别增长3.5%、4.7%,全国年出栏500头以上规模猪场数量由年初的16.1万家增长到17.1万家。

根据农业农村部,关于政协十三届全国委员会第三次会议第4064号(农业水利类360号)提案,农业农村部给予答复,针对委员提出的关于大力提倡绿色生态养猪新模式的提案,农业农村部表示将通过采取一系列有效措施,推进绿色养猪业发展;培育高科技龙头企业,提升我国养殖业抗风险能力和在国际上的地位;规范养殖产品全链条的市场管理体系,建立从生猪供应到猪肉产品质量安全可追溯、可监控的信息化机制。

根据央视新闻转波通社消息,当地时间9月15日波兰大波兰省卡利什县(Kalisz)一农场暴发非洲猪瘟疫情,超百头病猪被屠杀,兽医检疫机构正进行流行病学调查。大波兰省省督随后发布一项指令,将暴发疫情农场半径10公里内地区划为危险区域,为期45天。根据波兰肉协数据,到目前为止,今年全波兰累计发生87起非洲猪瘟疫情,涉及8个省,有超过3000头病猪。

4、农业绩优股:

【海大集团】。中长期成长逻辑不变,核心竞争力铸就壁垒,市占率有望不断提升;当前随消费逐步企稳,多品类水产品价格提升,受前期疫情影响投苗,预期多品种养殖明年景气度向上,水产饲料增速有望提升,叠加动保种苗进展,业绩快速增长可期,继续重点推荐。

02

本周农业板块

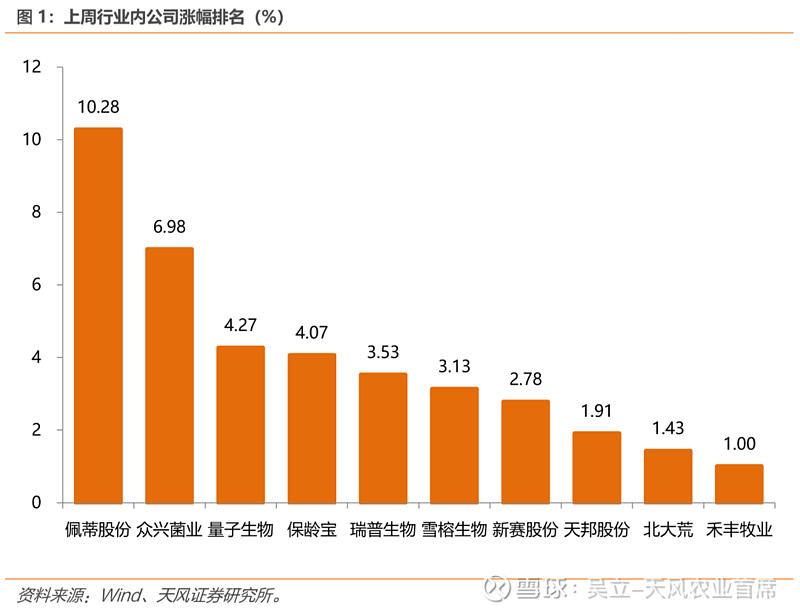

本周(2020年9月21日-2020年9月25日),农林牧渔行业-3.37%,同期沪深300、上证综指、深证成指变动分别为-3.53%、-3.56%、-3.25%。个股中,涨幅靠前的为:佩蒂股份+10.28%、众兴菌业+6.98%、量子生物+4.27%、保龄宝+4.07%、瑞普生物+3.53%、雪榕生物+3.13%、新赛股份+2.78%、天邦股份+1.91%、北大荒+1.43%、禾丰牧业+1.00%。

03

农业产业链动态

图片数据来源:wind、博亚和讯、玉米网、中国畜牧业协会,天风证券研究所。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《2020年第39周周报:深度回调之后,农业板块怎么看?》

对外发布时间

2020年09月27日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴立 SAC 执业证书编号:S1110517010002

魏振亚 SAC执业证书编号:S1110517080004

陈潇 SAC执业证书编号:S1110519070002

王聪 SAC执业证书编号:S1110519080001