欢迎联系:吴立/ 蒋梦晗

事件

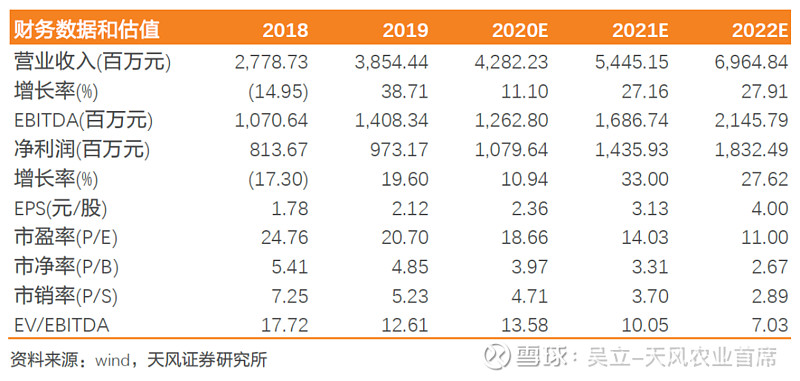

1)公司发布2019年报,2019年实现营业总收入38.54亿元,同比增加38.71%;实现归属于上市公司股东的净利润9.73亿元,同比增加19.60%;2)公司拟以4.55亿股为基数,向全体股东每10股派发现金红利10元。

核心观点

雕刻机带动创新消费电子板块高速增长,电子烟部件增速回暖

分板块来看,受益于家用雕刻机系列产品高速增长、电子烟业务下游去库存影响结束,创新消费电子实现营收25.88亿,同比增长40.3%;智能控制部件受益于游戏鼠标、视频会议系统等新产品的量产、以及新纳入合并范围内的SDW和SDH的智能楼宇业务相关收入,实现营收8.38亿,同比增长16.66%;同时公司继续拓展商用车、乘用车业务机会,汽车电子板块实现营收1.06亿元,同比增长44.15%。分产品来看,我们预计2019年雕刻机系列产品实现收入16.29亿,同比增长约63.4%,占总营收42.3%;电子烟部件预计实现收入9.6亿元,同比增长约17%,占总营收25%;罗技旗下智能控制部件业务预估实现收入3.97亿元,同比增长约35%。

产品结构变化使得盈利能力略有下滑

从盈利水平来看,2019年公司销售毛利率为39.83%,同比下降3.20pct,销售净利率为25.44%,同比下降3.78pct;单季度Q4毛利率为42.16%,同比下降3.63pct,环比上升2.63pct,我们认为主要受益于Q4 IQOS 3Duo产品上量,提升整体毛利率水平;分版块来看,创新消费电子板块毛利率为43.46%,同比下降4.90pct,主要与不同产品占比变化有关;智能控制部件板块毛利率为29.14%,同比下降1.78%,盈利水平较为稳定。我们认为,目前公司盈利能力略有下滑主要受较高毛利的电子烟业务占比变化影响,未来公司盈利水平有望随着电子烟订单逐步放量而回升。

受疫情影响海外订单或承压,看好IQOS长期增长空间

近期由于新冠疫情在海外蔓延,或将导致消费者需求受到暂时性压制,但在疫情得到有效控制后我们认为消费需求有望得到回补,公司的主要产品例如雕刻机、电子烟、游戏鼠标等均为符合长期消费趋势的产品,短期疫情不改变中长期增长空间。此外,我们认为新型烟草是在传统烟草基础上的消费升级机遇,菲莫国际(PMI)2019年新型烟草板块收入56.93亿美元,营收占比18.7%;IQOS烟弹出货量已达596.52亿支(约合119万大箱),同比增长44.2%,且IQOS已在美上市。我们认为随着IQOS系列产品逐渐上量,公司业绩仍有较大增长空间。

盈利预测与投资建议

受疫情影响,我们预计公司2020-22年营收为42.82/54.45/69.65亿元(前值为43.94/55.77亿元),净利润为10.80/14.36/18.32亿元(前值为11.72/15.05亿元),考虑到公司UDM模式独特,且有望长期受益于IQOS稳定订单,维持“买入”评级。

风险提示:订单不及预期风险,新供应商加入风险,新型烟草政策风险,贸易战影响公司订单风险,汇率风险。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《盈趣科技:创新消费电子拉动业绩高速增长,疫情不改长期增长空间》

对外发布时间

2020年3月31日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴 立 SAC 执业证书编号:S1110517010002

潘 暕 SAC 执业证书编号:S1110517070005

蒋梦晗 SAC 执业证书编号:S1110519110001