核心观点

1、历史周期比较来看,非洲猪瘟影响下,本轮猪价会上涨多久?

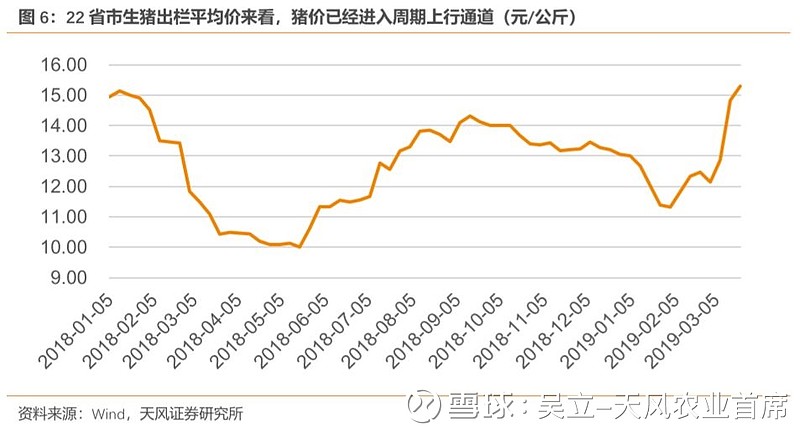

从过去三轮周期来看,2015-2016年的周期上涨15个月,猪价涨幅99%;2010-2011年的周期上涨17个月,猪价涨幅103%;2006年在蓝耳病的影响下则持续上涨23个月,猪价涨幅高达192%!我们判断,此次非洲猪瘟的影响远高于2006年的蓝耳病,本次受疫情影响,产能去化的更深、更快,从农业农村部披露的数据来看,2019年2月份能繁母猪存栏环比下跌5%,同比下跌19.10%,环比跌幅创近十年来月度最大跌幅!且由于疫情持续,当前产能去化还没结束。我们认为本轮周期猪价上涨时间将超过2006年那一轮,预计本轮周期上涨时间将持续2-3年;猪价也将再创历史新高,我们预计周期高点将超过25元/公斤,部分地区将达到30元/公斤。

2、历史周期上,什么因素导致了行情的加速、行情拐点的来临?

1)历史上,行情加速上涨的催化剂是?行情顶部拐点是什么?不同周期不一样:06-07年罗牛山股价上涨两波,第一波在周期启动之前产能加速去化之时,第二波在猪价加速上涨之时,行情结束于蓝耳病疫苗投产;10-11年,雏鹰农牧和新五丰的股价涨幅主要都是在周期启动之后猪价加速上涨之时完成,结束于猪价周期高点出现;15-16年,正邦和牧原的股价上涨主要是两波,第一波是2014年三季度猪价反弹之时,第二波是猪价周期拐点出现在之后股价开始大涨,行情结束于周期第一轮猪价高点出现(叠加了15年股灾影响)。猪价上涨是股价上涨的核心决定因素!

2)当前周期和股价行情处于什么位置?当前行业产能同比减少20%以上,且在1月份的大量去化之后,市场上的生猪供给大幅减少,已经渐成短缺之势,叠加国家收储政策的刺激,猪价周期拐点已经提前到来。当前,猪价周期上涨刚刚启动,猪价仍处于低位,预计将开启2-3年的上涨周期。从历史来看,股价与猪价的相关度较高,股价快速上涨的阶段往往对应的是猪价上涨的阶段。当前周期的位置来看,依然处于底部,未来猪价上涨空间大,猪价的持续上涨将是股价上涨的有效催化!

3、与其他周期性行业比较,怎样给养猪股定价?当前处于什么位置?

1)产业有何不同?与钢铁、煤炭等行业相比,养猪业仍存在规模化红利,养猪头部企业存在规模优势、技术优势、防疫优势、资金优势和管理优势,体现在财务上即是养猪头部公司拥有更高的ROE和成长性。过去十年,养猪头部企业的平均ROE为18%,其中温氏和牧原近十年来的平均ROE更是超过25%,而煤炭龙头公司平均ROE仅13%,钢铁头部公司平均ROE仅5%;成长性来看,温氏、牧原、正邦、天邦18年出栏增速分别达到17%、52%、62%和115%,而中国神华和兖州煤业增速仅4%。

2)PE估值怎么看?在16-18年钢铁股和煤炭的周期行情中,钢铁股龙头宝钢股份涨幅约1.5倍,周期高点市值对应周期高点利润PE约11.5倍;煤炭股龙头中国神华涨幅约1.7倍,周期高点市值对应周期高点利润PE约11.8倍。由于养殖猪的ROE和成长性均显著高于钢铁和煤炭,因此,我们认为养猪股的周期市值高点对应周期利润高点的PE大概率会更高,预计超过12倍,温氏、牧原不低于15倍。而当前,温氏股份、牧原股份、正邦科技和天邦股份的市值对应20年的业绩,PE分别约9倍、11倍、5倍和6倍。

3)头均市值怎么看?对应2020年出栏和3月29日收盘市值,温氏、牧原、正邦、天邦、唐人神、中粮肉食头均市值为5918、8250、3191、3460、3636和2042元,而在上一轮周期以2015年最高市值对应2016年出栏量计算的温氏、牧原和正邦头均市值分别为14121元、12444元和5973元;当前养猪标的的头均市值仍处于低位!

投资建议:板块性配置,首选高弹性!

无论是从周期(猪价)的位置还是从股票的位置,当前仍处低位!目前股价周期拐点已经出现,猪价上涨成为股价上涨的核心因素!标的方面,首选高弹性(正邦科技、天邦股份、唐人神、中粮肉食港股),其次龙头(温氏股份、万洲国际港股、牧原股份、新希望),关注新五丰、天康生物、傲农生物、大北农、金新农等。

风险提示:猪价波动;疫病风险;出栏量不达预期;成本上升。

正文部分

1. 历史周期比较来看,非洲猪瘟影响下,本轮猪价会上涨多久?

1.1. 历史猪周期分析

从1993年至今的猪价走势来看,在过去6轮完整周期下:

历史周期具有以下特点:

1、长周期,猪价趋势性上行。也就是说,每轮猪价波峰波谷的价格,都是逐级往上提升的。这种长周期下的趋势性上行,主要是受成本的驱动。即人工、土地、饲料等成本名义价格的变化,决定了猪价的长期趋势。过去20年名义成本价格的持续上升,推动了猪价的趋势性上行。

2、中周期,猪价呈现3-4年的周期性变化规律。这主要是由散户为主的养殖结构以及生猪的生长周期所决定。这也意味着,随着养殖结构的变化,周期性规律也将发生变化。

3、短周期,猪价年内波动具备明显的季节性。这主要是由供应及需求的季节性波动导致的。但季节性只能延缓或者加速周期,并不能改变周期趋势。

单从中周期来看,具有以下特点:

1、每轮周期的底部,在生猪亏损后还会存在猪价的二次探底。这主要是因为生猪的供应减少要滞后于能繁母猪的供应减少10个月,当猪价出现第一轮下跌导致行业出现亏损的时候,能繁母猪的供应开始减少,但是生猪的供应要在10个月之后才会减少,能繁母猪高点对应的10个月后才是生猪供给的高点。历史来看,09-10年和14-15年均存在相差约11个月的两个猪价底部。

2、近年来看,随着养殖规模化的提升,猪周期下跌持续时间在拉长。这主要是因为随着规模化的提升,规模企业抗周期能力强,不仅再周期下行期较难减产,而且会存在逆势扩张的行为,从而导致周期下行时行业产能退出减弱。

3、疫情会对周期起到极大的推动作用。从过去的三轮周期来看,从二次探底之后计算,15-16年的周期上涨15个月,猪价涨幅99%;10-11年的周期上涨17个月,猪价涨幅103%;2006年在蓝耳病的影响下则持续上涨23个月,猪价涨幅高达192%!

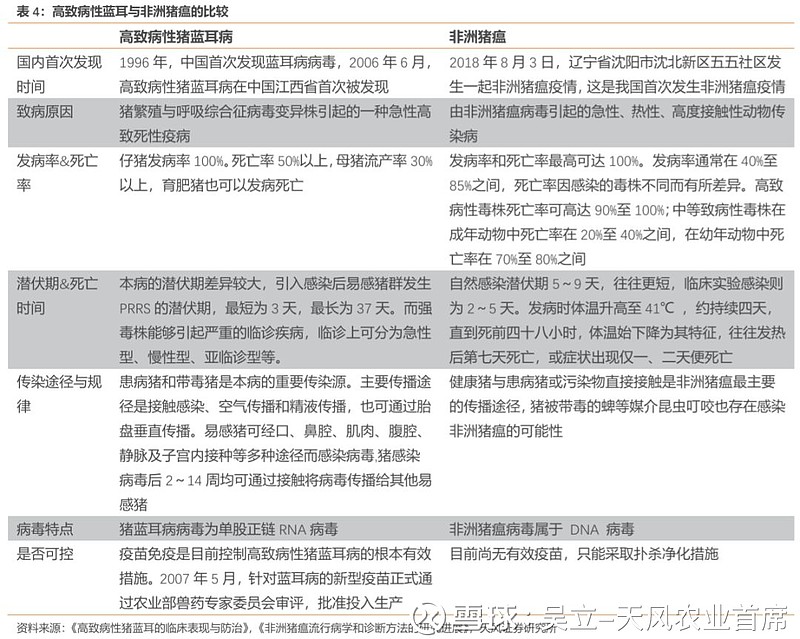

1.2. 2006-2008:蓝耳病导致产业结构变迁,催化出2年上涨大周期!

疫情爆发

2006 年5 月以来,江西鄱阳湖周边许多猪场突然爆发蓝耳病。初期大多发生在外购仔猪育肥、不养母猪的猪场,后蔓延到自繁自养猪场。由于当时多疫情认识不足(07年才正式确诊)、无害化处理意识缺失,生猪和肉品流动并未受到限制,导致该病传播速度很快,7月底8 月初开始陆续在江西、湖南、广东、湖北、安徽、江苏、浙江等地爆发,随后传至我国绝大部分养猪地区。据中国动物疫病预防控制中心官方报道,具不完全统计浙江、湖南、湖北、江西、天津、安徽、江苏、内蒙古8个省2006年发病初期至9月,发病猪生猪数量为212万头,至少有40万头猪死亡,到2006年底发病生猪达到379.8万头,死亡99.8万头。

疫情控制

2007年1月农业部最终确定病因,并命名为“高致病性猪蓝耳病”,同时疫苗的研发和生产也在加紧推进,到2007年5月疫苗开始生产并在全国投入使用,疫情也因此得到有效控制。根据农业农村部的数据,2007年1-5月,全国有22个省份先后发生高致病性猪蓝耳病疫情,发病猪4.59万头,死亡1.86万头,扑杀0.58万头;截止2017年12月9日,共有26个省份的310个县市发生高致病性猪蓝耳病疫情,发病猪31.26万头,死亡8.21万头,发病和死亡数比2006年减少90%以上。

导致产业结构变迁,催化出2年上涨大周期

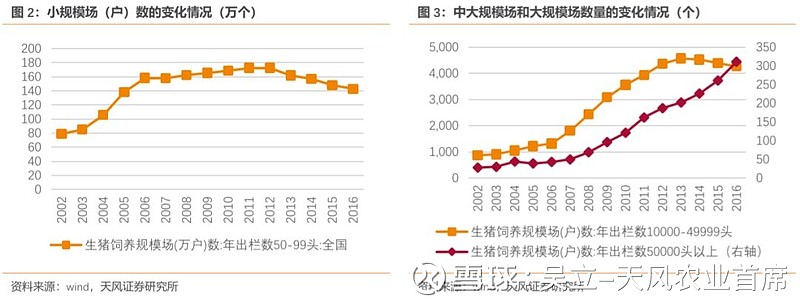

蓝耳病的爆发导致产业养殖结构发生变迁,最核心的在于中小规模场由于防范能力较弱而大量退出,中大规模场则依托其防疫优势乘机扩张,养猪产业的规模化进程在06年蓝耳病之后开始加速。

从数据来看,年出栏量50-100头的小规模场在02-06年快速扩张,仅四年的时间数量就增加了一倍,但是06年蓝耳病爆发之后,07年的数量出现了小幅下滑,减少了4100户,此后小规模场的增速也大幅放缓。而06年之后,具有防疫优势的中大规模场和大规模场的数量则开始加速提升。该两组数据的对比反映出06年的蓝耳病提高了生猪产业的养殖壁垒,导致了产业的规模化进程加速。

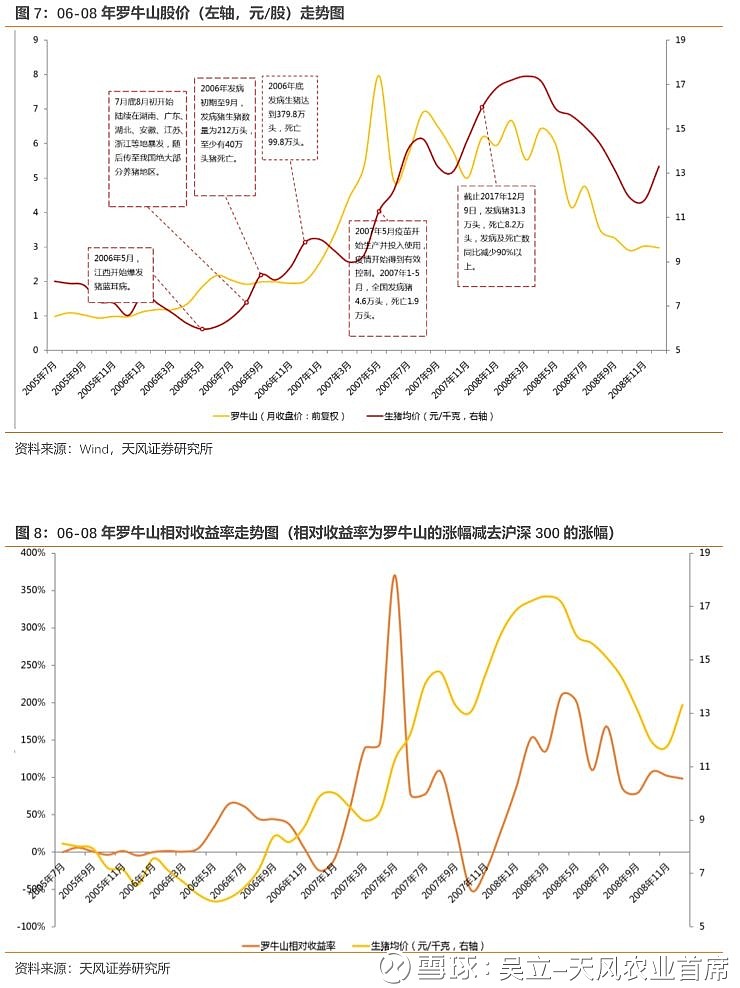

而产业的变迁并非一朝一夕能够完成的,因而导致了超长的猪价上涨周期,从06年的6月份到08年的5月份,合计上涨达到23个月,猪价涨幅达到192%。

1.3. 如何看待本轮猪周期?未来猪价的空间和上涨持续时间几何?

1.3.1. 非洲猪瘟之下,本轮周期产能去化几何?

2015年以来,受环保政策的趋严,养猪行业的规模化程度在加速集中。正常来看,本轮周期的下跌持续时间将超越上轮周期,至少下跌31个月以上。2016年6月初猪价达到约21元/公斤的历史高点,截止目前共下跌33个月。

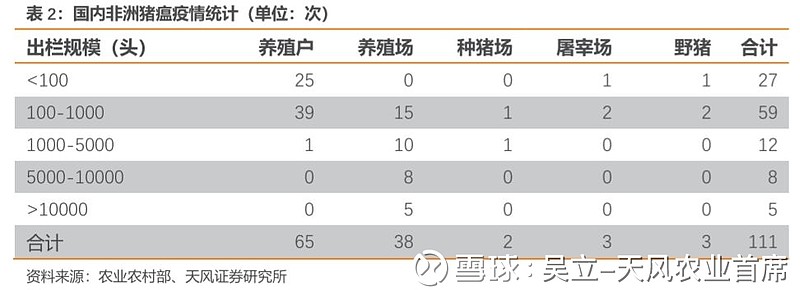

2018年8月非洲猪瘟发生以来,大大加速了行业的产能去化。截至2019年2月24日,根据农业农村部公告的111起非洲猪瘟疫情(3起野猪疫情)案例中, 65起发生在养殖户中, 38起发生在规模化养殖场。其中,万头以上大型规模化养殖场仅发生5起。此外,因为疫情导致的恐慌性的退出也要比实际的扑杀量要大得多。

综合来看,2018年8月非洲猪瘟发生以来,共有四种力量导致行业产能在加速去化:1、疫情导致的死亡和恐慌性的退出;2、限运政策导致的补栏受限;3、限运政策导致的主产区产能过剩,猪价过低而出现深度亏损;4、局部地区仍存在的环保拆迁。几大因素的综合作用导致2018年四季度以来,行业产能加速去化。

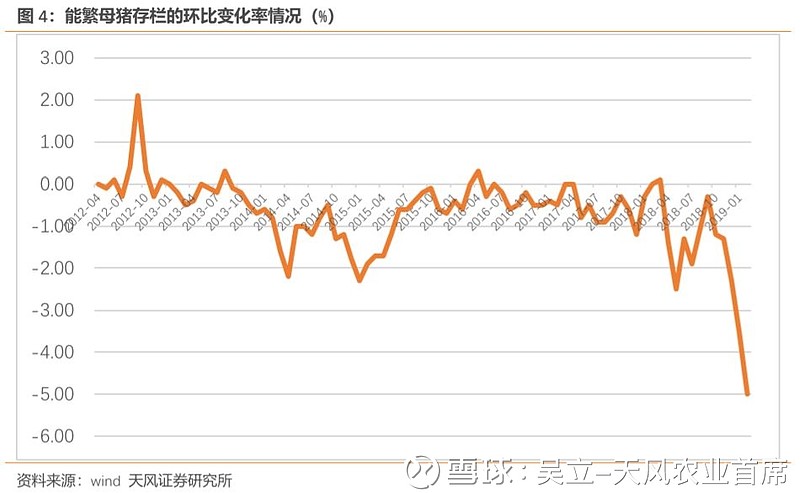

从农业农村部披露的能繁母猪存栏数据来看,环比变化率可以反映出产能去化的剧烈程度。与上一轮周期对比来看,2018年二季度开始,能繁母猪的环比变化率可以大幅走低,可对比2014年的二季度;2018年10月份开始第二轮的环比变化率大幅降低,可类比2014年10月份之后的产能去化。但是,2018年10月份后的产能去化,由于受到疫情和限运政策的干扰,产能去化的幅度大大高于上一轮。2019年2月,能繁母猪存栏的环比变化率为-5%,创近10年来的单月环比最大跌幅。

按照当前趋势来看,一方面疫情短期还难以根除;另一方面,由于疫情的存在,限运政策在各地虽然有不同程度的放松,但还将长期存在;这都将进一步导致行业的产能去化,预计未来几个月,行业产能仍将持续去化。

根据农业农村部数据,截止2019年2月底,全国能繁母猪存栏同比累计下降达19.10%!

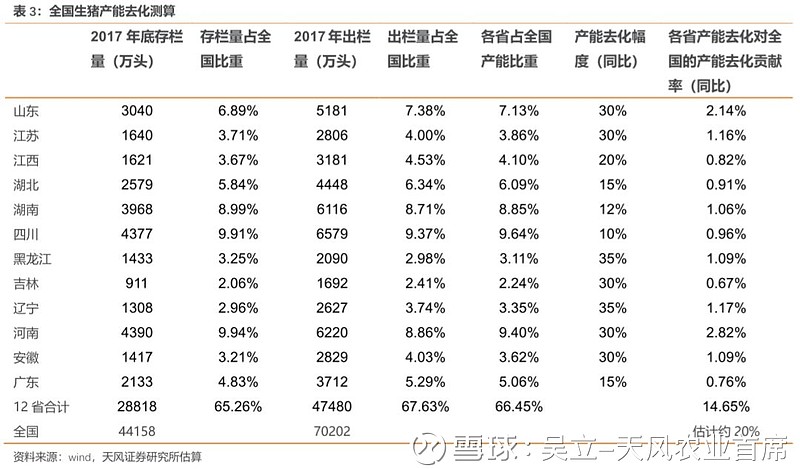

根据我们的分省测算:东三省、河南、山东、江苏等地,要么疫情较为严重,其产能去化幅度也最为严重,预计产能去化幅度在30%-35%。我们对全国12个省的产能去化进行了测算,具体如下表所示:该12个省产能占比全国比重为66.45%,其产能去化导致的全国产能去化的幅度约14.65%,考虑到剩下的33.55%的区域仍存在不同程度的产能去化,我们预计目前来看,全国产能去化大概率在20%左右。

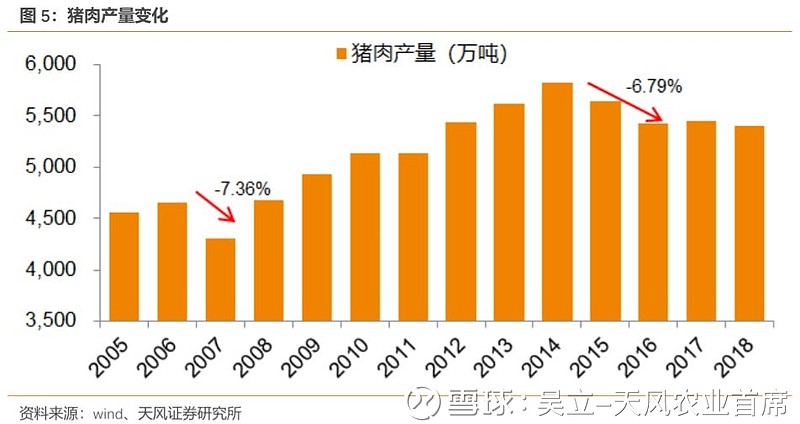

猪肉是最终消费品,是供求格局的变化是猪价变化的根本原因。从历史来看,猪价高低点所对应的生猪供应量高低点之间,变化幅度不过仅有6%-8%。即使考虑需求每年1%左右增长带来的缺口扩大,也意味着,从历史上看,当猪肉供求格局从高点回落8%-10%左右,就具备了启动一轮猪价上行周期的基础。

猪肉产量=能繁母猪存栏(产能)×MSY(生产效率)×出栏体重(库存)。由于非洲猪瘟的存在,死亡率的提升和养殖风险的增加将导致msy和出栏体重下滑,至少不会增加。因此,如果从猪肉的角度来看,猪肉产能的下滑有可能会超过能繁母猪的下滑。

1.3.2. 猪价周期性拐点已经出现,未来猪价如何演绎?

当前来看,在1-2月份的大量去化之后,市场上的生猪供给大幅减少,已经渐成短缺之势,叠加国家收储政策的刺激,猪价周期拐点已经提前到来!预计2019年1月份的低点即为本轮周期的拐点,猪价已经进入周期上涨通道!

我们认为,此次疫情与06-07年全国蔓延的蓝耳病一样,将加速产业结构的升级,尤其是育种体系、猪厂设计、防疫体系、养殖规模方面。而且从当前来看,非洲猪瘟的影响大概率会超过蓝耳病:1)当前产业的养殖密度高于06年蓝耳病时期;2)非洲猪瘟的病毒亚型多,变异快,传播渠道多且更难控制;3)非洲猪瘟疫苗研发难度更大。因此,我们认为此次非洲猪瘟将进一步大大提升产业养殖技术壁垒,规模企业也将进行全方面的管理和技术升级才能满足非洲猪瘟形势下的养殖要求。

我们认为,在疫苗出现之前,非洲猪瘟大概率将持续存在。非洲猪瘟将极大的改变养殖户的风险收益比,导致养殖户的补栏积极性不足。我们认为,在疫情持续存在的背景下,地方性的限运政策大概率也将长期存在,从而会导致在未来猪价上涨之后,养殖户的补栏积极性大概率低于以往周期,从而导致本轮周期上涨时间持续的更长。

1、周期高点:历史猪价高点为2016年的6月份,达到约21元/公斤的高价,本轮周期产能去化程度更深,预计高点将突破25元/公斤。

2、上涨持续时间:历史来看猪价上涨持续时间在1-2年。2006年在蓝耳病的影响下持续23个月,2010年持续17个月,2015年持续15个月,预计在非洲猪瘟的影响下,本轮周期上涨时间将持续2-3年。

2. 历史周期上,什么因素导致了行情的加速、行情拐点的来临?

2.1. 2006 -2008:罗牛山

2006年的猪周期,纯正的生猪标的较少,有养殖业务的主要是罗牛山。从罗牛山的股价来看,股价先于猪价启动,也先于猪价结束。其猪价上涨阶段有二:第一波是2016年二季度猪价尚未启动但是产能加速去化之时,第二波是2017年猪价开始加速上涨时出现的。值得注意的是,在2006年5月爆发蓝耳病的初期,公司股价走低,半年后开始大幅走高,并取得了约350%的相对收益。2007年5月蓝耳病疫苗投产后,公司股价见顶。

雏鹰农牧是在周期半途中上市,其在周期中股价走势的参考意义不大,但是从2011年初到2011年8月份,猪价上涨阶段,雏鹰农牧的股价相对收益率依旧明显,接近20%。行情结束于猪价高点出现。

新五丰股价与猪价的相关度较高,且其股价快速上涨阶段正是猪价的快速上涨阶段。行情结束于猪价高点出现。

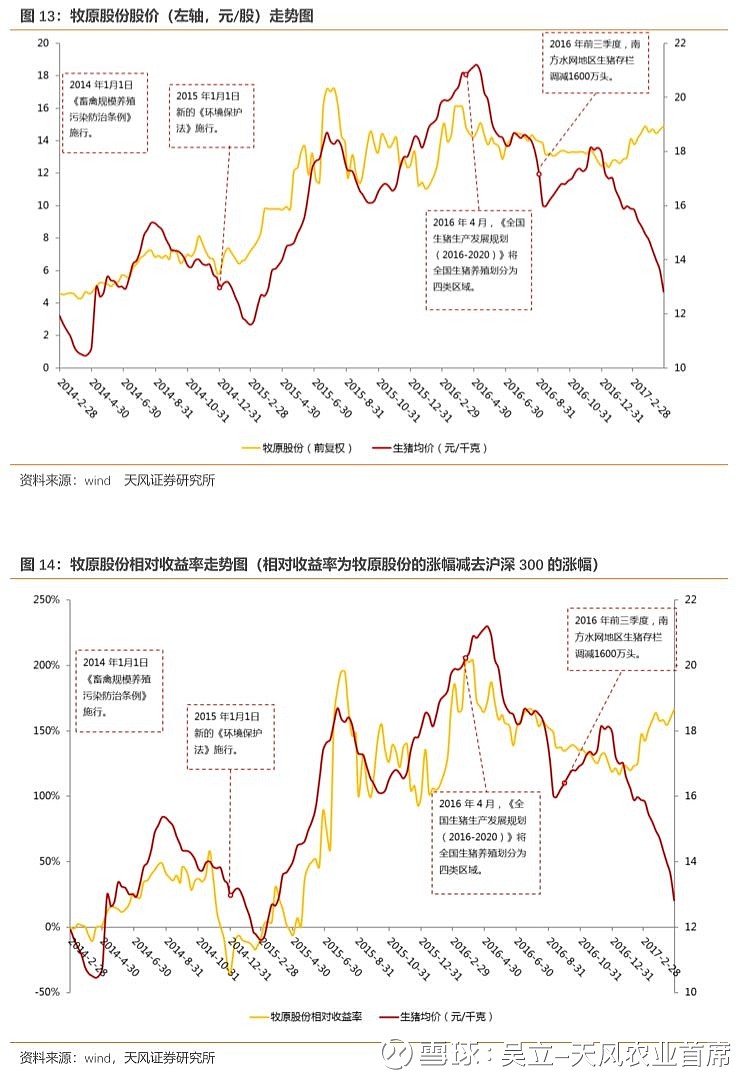

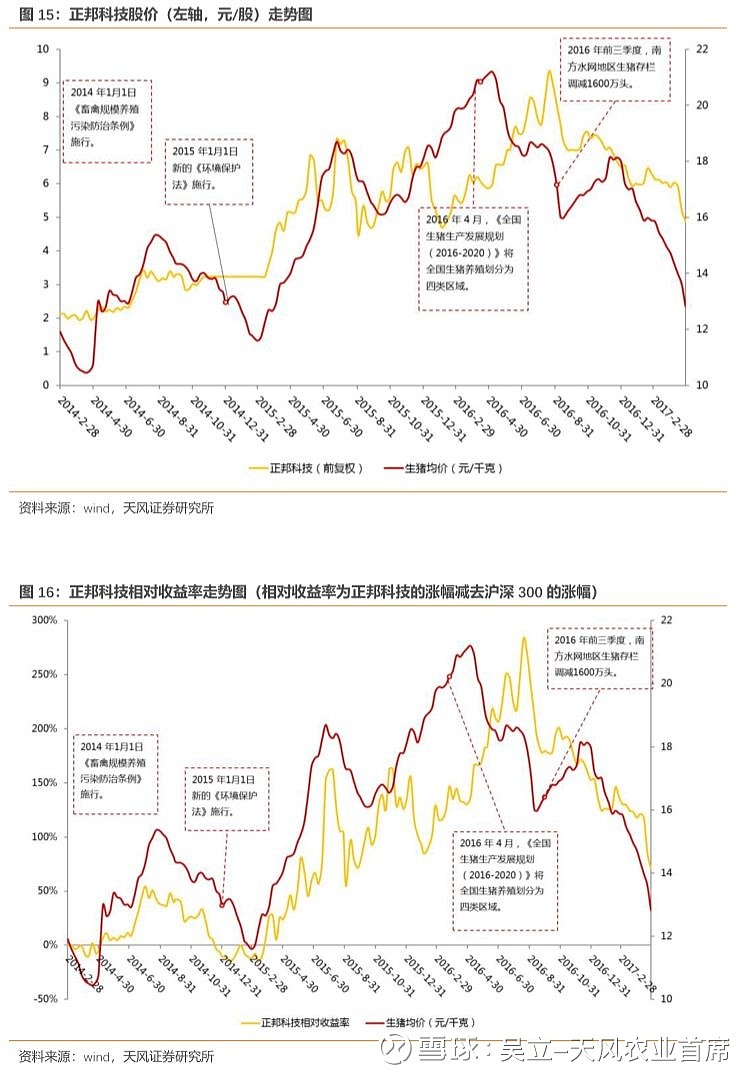

本轮周期参考意义最大,生猪价格14年二季度见底,15年二季度一波深回调,然后起了一波大周期,到2016年6月初见顶。从股票来看,正邦科技在2014年二季度股价见底,最低位是6.11元,到2014年8月份最高股价涨幅超过80%,由于2014年11月18-2015年3月13日停牌错过猪价大跌,复牌后大幅上涨。牧原2014年1月28日上市,在14年3-4月份回调后(由最高40.4元调至30.84元)开始一路走高,截止到8月份高点,涨幅超过80%,9-10月份小幅回调后,11月份走高,12月份回调,但是在春节后猪价下跌之时,公司股价未跌(有牛市因素)。牧原在2014年11月25号之后的下跌,更多来自于猪价的超预期下跌,春节前消费旺季猪价反而持续下跌。

总体来看,正邦和牧原的股价上涨主要是两波,第一波是2014年三季度猪价反弹之时,第二波是猪价周期拐点出现在之后股价开始大涨,行情结束于周期第一轮猪价高点出现(叠加了15年股灾影响)。

2.4. 小结

从股价与猪价的关系来看,股价往往先于猪周期之前先行启动,并先于猪价高点达到股价高点。但是,从历史来看,股价与猪价的相关度较高,股价快速上涨的阶段往往对应的是猪价上涨的阶段。从本轮周期来看,猪价仍然处于低位,未来上涨空间较大,因此,股价未来大概率仍有较大的上涨空间。

3. 如何看待当前养猪股的估值?

3.1. 公司的高盈利和高成长决定其估值与钢铁等周期股不同

从ROE来看,养猪股的ROE明显高于钢铁股和煤炭股。

煤炭股中中国神华的盈利能力较强,其近十年的平均ROE约15%,而其当前市值对应18-19年的利润(高盈利周期中)计算的PE约8-9倍,其本轮周期的市值高点为2018年2月的5580亿,该市值对应的18-19年业绩的PE约为11.8倍。

钢铁股中宝钢股份盈利能力较强,近十年平均ROE为7.74%,其当前市值对应18年和19年利润的PE约8倍,其本轮周期的市值高点为2018年2月份的2435亿,该市值对应的18-19年的业绩PE约11.5倍。

养猪股的ROE明显高于钢铁和煤炭龙头股,我们预计养殖股市值高点对应的周期利润高点的PE大概率会高于宝钢股份和中国神华。

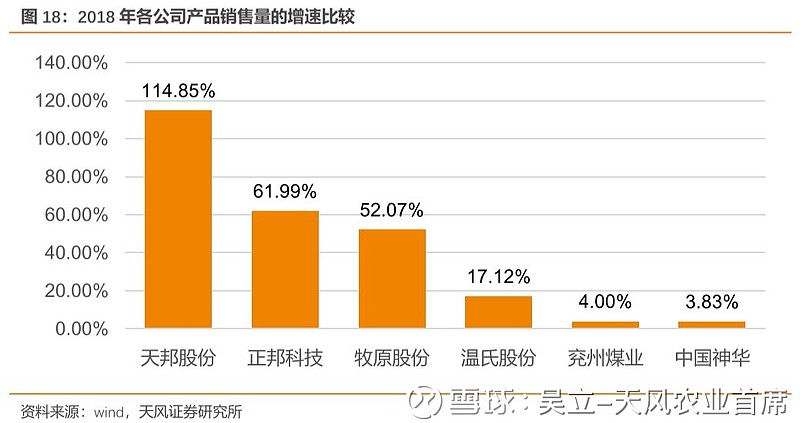

此外,从成长性来看,本轮周期中,养殖股仍处于产能的快速扩张期,以2018年为例,养殖股的四大龙头中,增速最快的天邦股份,出栏量增加了一倍多,最慢的温氏股份出栏增速也达到17%,而中国神华和兖州煤业的产品销售量增速仅4%。因此,从成长性的角度来看,养殖股的PE业务应当更高。

在本轮周期中,钢铁股龙头宝钢股份涨幅约1.5倍,周期高点市值对应周期高点利润PE约11.5倍;煤炭股龙头中国神华涨幅约1.7倍,周期高点市值对应周期高点利润PE约11.8倍。由于养殖猪的ROE和成长性均显著高于钢铁和煤炭,因此,我们认为养猪股的周期市值高点对应周期利润高点的PE大概率会更高,大概率会超过12倍。

3.2. 如何看待当前养殖股的估值?

估值方面:在上一轮周期中,以15年的市值(对应本轮周期的2019年)除以16年(周期高点的利润,类似于本轮周期的2020年)的利润,正邦科技、牧原股份和温氏股份的PE分别为16倍、17倍和23倍;若以16年的市值高点除以16年的利润,则正邦科技、牧原股份和温氏股份的PE分别为19倍、14倍和和17倍。可见,在上一轮周期中,对应周期高点利润,养殖股的PE基本在15倍以上。而当前,温氏股份、牧原股份、正邦科技和天邦股份的市值对应20年的业绩,PE分别约8倍、8倍、4倍和4倍,估值非常之低。

对应2020年出栏和3月29日收盘市值,温氏、牧原、正邦、天邦、唐人神、中粮肉食头均市值为5918、8250、3191、3460、3636和2042元,而在上一轮周期以2015年最高市值对应2016年出栏量计算的温氏、牧原和正邦头均市值分别为14121元、12444元和5973元;当前股票估值仍处于低位。

4. 结论与投资建议

1、从周期比较来看,非洲猪瘟将导致本轮周期上涨时间更长,高点更高!

从过去的三轮周期来看,15-16年的周期上涨15个月,猪价涨幅99%;10-11年的周期上涨17个月,猪价涨幅103%;2006年在蓝耳病的影响下则持续上涨23个月,猪价涨幅高达192%!我们判断,此次非洲猪瘟的影响远高于06年蓝耳病,产能去化的更深、更快,影响时间也更长。因此,我们认为本轮周期猪价上涨时间将超过06年,猪价高点也将再创历史新高。我们预计本轮周期上涨时间将持续2-3年,周期高点将超过25元/公斤,部分地区将达到30元/公斤。

2、从周期位置来看,产能已经深度去化,周期拐点已经到来,当前仍处周期底部!

我们判断,当前行业产能同比减少20%以上,且根据我们的判断,在1月份的大量去化之后,市场上的生猪供给大幅减少,已经渐成短缺之势,叠加国家收储政策的刺激,猪价周期拐点已经提前到来,预计将开启2-3年的上涨周期。当前周期的位置来看,依然处于底部,未来猪价上涨空间大,猪价的持续上涨将是股价上涨的有效催化!

3、股票位置来看,养殖股的估值仍然处于低位。

在16-18年钢铁股和煤炭的周期行情中,钢铁股龙头宝钢股份涨幅约1.5倍,周期高点市值对应周期高点利润PE约11.5倍;煤炭股龙头中国神华涨幅约1.7倍,周期高点市值对应周期高点利润PE约11.8倍。由于养殖猪的ROE和成长性均显著高于钢铁和煤炭,因此,我们认为养猪股的周期市值高点对应周期利润高点的PE大概率会更高,大概率会超过12倍,而龙头温氏股份和牧原股份大概率会超过15倍。而当前,温氏股份、牧原股份、正邦科技和天邦股份的市值对应20年的业绩,PE分别约9倍、11倍、5倍和6倍,估值依然较低。

对应2020年出栏和3月29日收盘市值,温氏、牧原、正邦、天邦、唐人神、中粮肉食头均市值为5918、8250、3191、3460、3636和2042元,而在上一轮周期以2015年最高市值对应2016年出栏量计算的温氏、牧原和正邦头均市值分别为14121元、12444元和5973元;当前股票估值仍处于低位。

4、我们的投资观点:无论是从周期(猪价)的位置还是从股票的位置,当前仍处低位!标的方面,首选高弹性(正邦科技、天邦股份、唐人神、中粮肉食港股),其次龙头(温氏股份、万洲国际港股、牧原股份、新希望),关注新五丰、天康生物、傲农生物、大北农、金新农等。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《基于历史的复盘-当前猪周期和股票处于什么位置》

对外发布时间

2019年3月30日

报告发布机构

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴 立 SAC 执业证书编号: S1110517010002

魏振亚 SAC 执业证书编号: S1110517080004

分析师声明