宽基的高胜率,正在成为机构共识

原创 楚团长 楚团长聊聊天 2024-06-19 21:04 上海

作为野生策略爱好者,我常常觉得,策略的要点在于共识的甄别和发现。要知道当下语境中的共识情绪是什么,未来的共识方向是什么。

好策略像唢呐,能在嘈杂的环境中一鸣惊人。市场声音是“嘈嘈切切错杂弹”,好策略那是“银瓶乍破水浆迸,铁骑突出刀枪鸣”,给人一种“醍醐灌顶、原来如此”的畅快感。之所以会让人觉着通透,很大程度上是因为讲出了众人心里想说,但是又还没系统总结的话。

最近一波调整,沪指3000点的保卫战眼看着又要打响,关于牛熊之辩、风格之辩,再度喧嚣归来。

在笔者看来,其实市场已经形成了一波新的共识,行情看起来摇摇晃晃,实际上总有支撑,而新的叙事也正在凝结共识。让我们从一批最近的策略研报中,试图寻找最近正在发生些什么。

高胜率的宽基

伴随着最近两年资源、周期板块的牛市,牟一凌也声名大噪,行业内不少基金经理都开玩笑说:牟总登顶新财富了,可能周期行情就进入尾声了。其实牟一凌是颇具全市场视野的策略分析师,只不过外界给他贴上了只call周期的标签。

牟一凌有一组《风格洞察与性价比追踪》的系列研报,很值得追更。其中既有对制造业、服务业、消费端、进出口等基本面高频数据和趋势的及时解读,也有对不同行业和风格指数市场表现的量化评估。通过定性、定量探讨市场及时的趋势和变化,研报对不同风格和板块的市场位置进行了刻画,从而向投资者们展现了当前焦点行业之外,更广阔的市场全貌。

《风格洞察与性价比追踪》里很核心的一个跟踪坐标系叫做“收益率-ROE”,从长期来看,行业和板块的表现应该与其ROE呈现正相关性。两者并不会每时每刻都高度匹配,但是当两者之间的差值位于极端情况时,均值回归的概率就会提高。

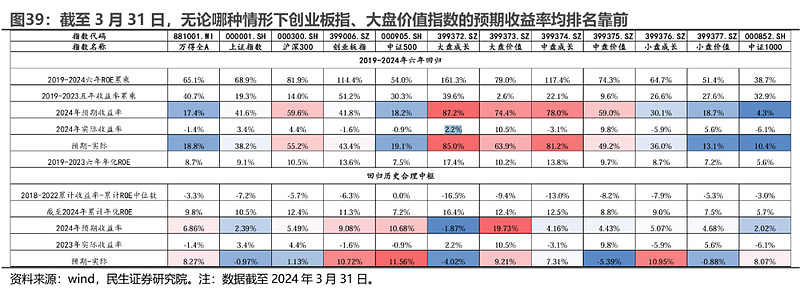

在这种逻辑下,假设2019-2024 年收益率向ROE回归以及2024年的累计年化收益率-累计年化ROE回归到过去合理的历史中枢的情形,那么无论在哪种情形下,创业板指、大盘价值指数的预期收益率均排名靠前。

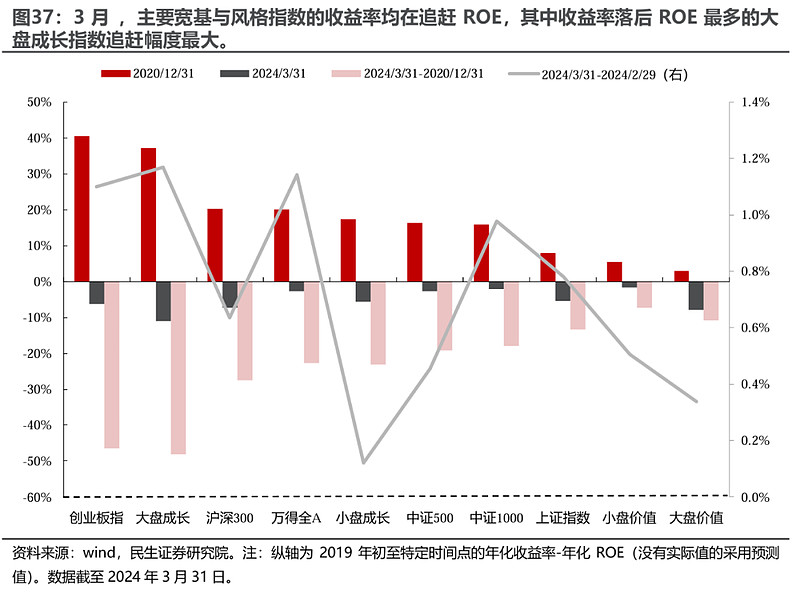

在今年三月份,牟一凌对这一数据做了全面的复盘,主要宽基与风格指数的收益率均在追赶ROE,其中年化收益率落后年化ROE最多的大盘成长指数的追赶幅度最大。

过去几年,实际上是大盘成长风格估值回归的过程,从2021年3年的山顶位置计算,大盘成长(399372)指数一度脚踝斩,进入2024年以来,才有企稳迹象。均值回归的力量是投资世界的万有引力,无可阻挡、无可违逆。

把大盘成长和大盘价值叠加一下,其实就是以沪深300为代表的宽基指数。从去年年报开始,越来越多的头部基金经理,都在强调宽基指数作为一个整体,从各个层面看,都处于历史的低位。

有基金经理在年报里写道:2月末,中证800静态的PE应盈利下行有小幅上升,但10年期国债屡次新低至2.34%,中证800的风险溢价仍维持年初的位置。而从股息率角度看,中证800股息率高于2.7%,比较看30年国债更下行至2.46%的新低,息债比处于历史100%分位。

另一位百亿基金经理则在一季报里做了一道算术题:从长期国债和类债的股票资产表现来看,市场的风险偏好已经降低到了很低的水平,具体表现为在定价时给予静态的股息率水平很高的权重,对成长性特别是企业的长期成长性持怀疑的态度。在简化模型下,在5%股息率+1% 成长性的公司A和3%股息率+8%成长性的公司B之间,现阶段市场大多更倾向于选择公司A,这类公司也吸引了大量类固定收益资金的配置。

两位大佬的投资框架非常具有代表性,前者是pb-roe框架,后者是质量框架,两者不约而同的表达了对类宽基指数的看好,背后隐含着的,是宽基指数性价比的回归。

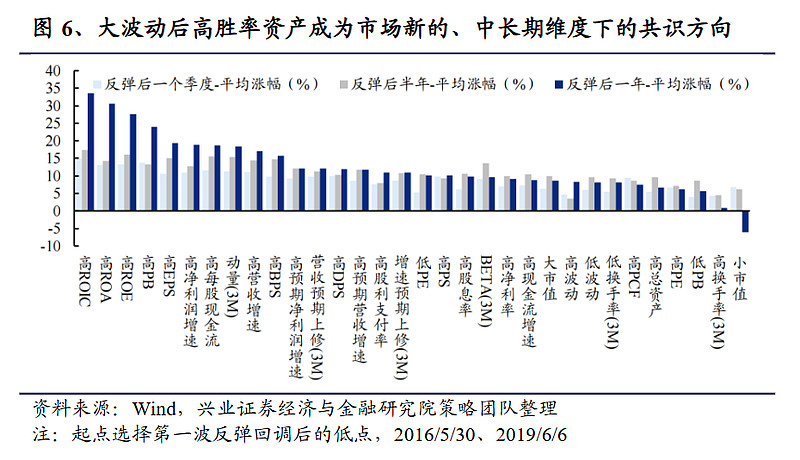

兴业证券策略分析师张启尧的总结能力很强,经常会在行情启动后,喊出一些具有凝聚力的逻辑,他在今年2月底就直接喊出高胜率资产正在成为市场共识:

大波动后市场风格重塑,以高ROE/ROA/ROIC、 高净利润增速/营收增速、高分红等为代表的高胜率资产脱颖而出,成为市场中长期维度下的共识方向。

高胜率投资的统一战线或再次建立。1)首先,在实体与股市经历波动后,市场对胜率的追求已在体现。例如,近期备受关注的低波红利资产,经营稳健的央国企等,都是追求高胜率的体现。2)其次,市场再次来到历史底部区域,高胜率资产同样拥有了高赔率。因此,高胜率有望被赋予更高确定性溢价、成为各类资金的共识, 统一战线或再次建立。

越来越多的投资者都开始认可行情从红利切换向质量风格,然而,在共识之下,如何去优化策略呢?

50>300

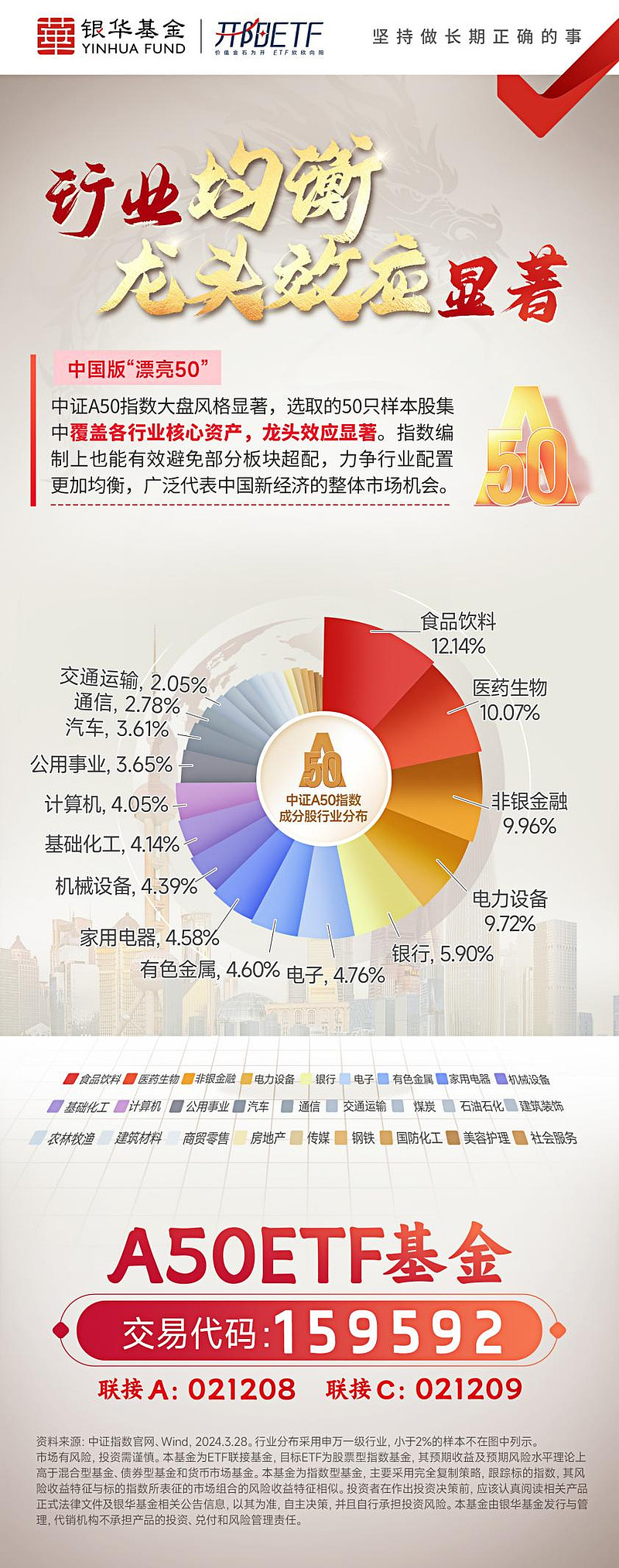

今年中证A50的发行,堪称公募基金少有的权益热点,在市场冷清的环境中,基金公司依然愿意积极布局,潜台词是对这一指数的长期看好,在微观上,今年A50其实也更加强势。

华泰证券在解读5月经济数据时,也对A50的市场优势做了分析:

“A50指数在过去三年的ROE表现稳定在13%-14%之间,优于中证500和中证300。这种稳定性得益于应收周转率的提升和固定资产周转率的较小降幅。这些因素反映了A50成分股龙头企业的优势,包括更强的低息贷款获取能力、回款能力,以及在产能利用率下降时降低生产成本的能力。

尽管如此,市场当前对A50的未来溢价并未充分认可,当前的PE水平与非金融板块整体相当。A50自年初以来表现优于中证300和中证500并非偶然,而是市场逐渐认识到这些企业的潜力所致。从投资策略来看,A50作为底仓配置有较高的价值。”

今年以来,招商证券的策略分析师一直在强调A50指数在微观盈利层面的优势:“A50指数在资金规模上有所增加,而许多行业ETF则在萎缩。A50指数由50个行业龙头企业组成,具有高ROE和高自由流通量的特点,被认为是一个高质量指数。

未来市场风格可能偏向于有利于A50这种高质量龙头策略,从而不断提升其净值。”

概括一下来讲,A50指数为代表的这类龙头企业,能够凭借自身能力提升保持 ROE 中枢平稳,但市场却沿着 ROE 的下行周期,对这类资产定价。A50天然有着相较于沪深300的增强属性,而且由于该指数发行在底部,所以资金可能会对这个品种越来越接受,所以对于A50指数,还是要高度重视。

投资者不妨多关注跟踪中证A50的ETF ,比如A50ETF基金(159592),场外可以关注银华中证A50ETF联接(A类:021208,C类:021209)。

最后的话

围绕宽基指数,特别是中证A50的投资共识,正在凝聚,越来越多投资者都在寻找除了红利之外的底仓配置,环视A股,A50是非常合适的方向之一。

上周白酒批价的下跌,成为市场的焦点。核心其实还是在于,居民资产负债表和现金流量表受损。从宏观数据到微观消费,很多现象和争议的背后,都是这个因素。日本经济当年有所谓的“棘轮效应”,意思是在经济下行后居民的消费水平难以在短期内得到扭转,居民倾向于维持自己之前的消费水平。当经济下行变为长期之后,居民的消费和储蓄都会随之减少,因为在这种情况下居民认为自己的终身收入将减少,从而相应地去调整自己的消费水平。

悲观是悲观者的通行证,但并非全貌。

前两天凌鹏发了一篇A股有没有远见的文章,当然是有道理的,市场的价格是交易出来的,背后对于经济未来发展的前瞻性不可小觑。

我经常讲,中国经济的当下,有点类似于日本的七十年代撞上了九十年代。产业升级叠加资产负债表衰退,当然中国的问题更复杂,我们现在面对着更加错综复杂的全球化环境,我们自身也处于财政转型的关键时点上。

尽管很困难,我们的经济中,依然是有亮点的,只不过这些亮点,在当下声音或许不高,但A股市场是有自己的远见的。

就拿最近大家热衷于讨论的强轮动,背后其实对宽基指数起到了很好的兜底,这背后也有在反馈经济中的不被关注到的积极部分。

“棘轮效应”是经济的一面,但产业升级也在向经济输入正面积极的势能,所以当下所面对的,更像是泥泞,而并非悬崖。

对于我们普通人而言,从策略上积极围绕宽基指数做布局,左侧定投宽基或者围绕A50etf基金(159592)做一些网格交易,或许是当下具有较高胜率的投资方案。