2024年1月28日,A股医疗器械上市公司迈瑞医疗发布公告,宣布拟通过全资子公司“深迈控”以协议转让方式收购同为A股上市医疗器械企业惠泰医疗的21.12%股份,并成为后者新任控股股东。

公告发布后次日,迈瑞医疗、惠泰医疗股价同步高开低走,并均在收盘后创出2024年内最大幅度阴线。

博弈股权收购的“急躁资金”离场后,摆在其余投资者面前的问题就变成了“医疗器械板块内部的股权并购意味着行业进入存量博弈阶段?还是强强联合后新方向的曙光初现?”

国金证券分析后认为,惠泰医疗一直保持国内心脏电生理及血管介入领域研发、生产双料龙头地位,而迈瑞医疗作为国内综合性医疗器械龙头,自身销售渠道已完成全球覆盖,本次并购或许构建出两家上市公司未来的共同目标——出海。

数据来源:Wind;统计区间:2024.1.29-2024.5.21

1月29日至5月21日间,迈瑞医疗股价阶段上涨7.44%,惠泰医疗股价阶段上涨49.49%。国产医疗器械出海或许正成为“耐心资本”守望的下一片投资沃土。

老龄化背景下的“长坡厚雪”

最理想的投资状态是怎样的?当然是在长期存在beta收益的赛道上,持有可持续创造alpha收益的上市公司,即所谓的“长坡厚雪”理论。

但就像目前有大约200个古董杯子被看作耶稣曾使用过的“圣杯”,哪些板块符合“长坡厚雪”理论其实也是众说纷纭。如果一定要从中拎出几个接受度最高的行业,医药大概率不会缺席。

医药的“长坡厚雪”属性其实不难理解,毕竟“长寿”一直是人类的最朴素追求,而进入21世纪以来的全球“老龄化”背景,更是加速了医药产业的资本开支、技术创新和融资规模扩张。

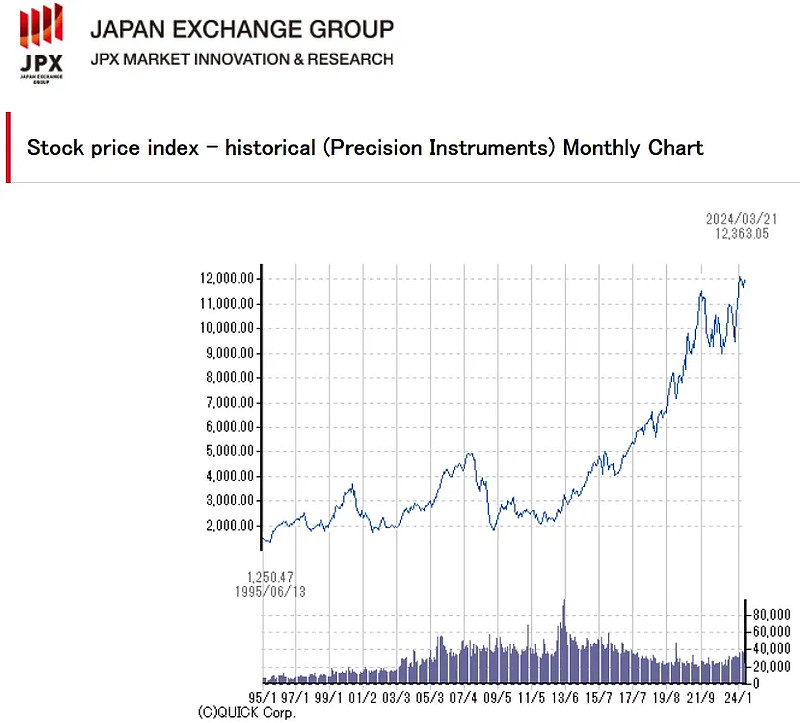

根据招商银行2023年的一份研究报告显示,我国已于2021年步入深度老龄化社会(老龄化率超14%),并可能于2032年步入超级老龄化社会(老龄化率超21%)。而根据野村国际证券对日本社会老龄化的研究,医疗器械行业(根据东京交易所的行业分类标准,大多归总至精密器械板块)是日本社会老龄化后跑出较多超额收益的典型行业之一——自1995年以来,东证精密仪器指数涨幅接近900%,远超同期东证医药指数的约250%涨幅,亦或同期东证指数的约100%涨幅。

数据来源:东京交易所官网;统计区间:1995.1.1-2024.5.20

日股市场一直是被国内投资者关注的“石头”之一,而在医疗器械这个赛道,全球资本市场罕见维持了较为统一的长期一致性预期——根据天风证券的研究,过去30年间,全球医疗器械龙头的平均PEG估值水平相当于同期全球医药龙头平均水平的200%!

医疗器械行业的估值为什么可以比医药赛道整体高这么多?天风证券认为可以从商业模式上进行解答——医疗器械上市公司的企业竞争壁垒厚、增长稳定性强,且投入产出比高。

与更强调研发创新的CXO行业不同,医疗器械行业由于需要批量生产实物商品,产业链涉及学科众多,其中零部件、系统、算法等细分领域又都有各自专利,所以最终产品的成功依赖于多要素的有机结合。

举例来说,医疗器械的质量、性能、品牌、渠道、售后等综合指标决定了产品能够拿到的市场份额,相关上市公司在单一专利上取得的优势并不能保证产品整体获得市场认可。因此,医疗器械产品不会像创新药企一样,出现所谓专利到期后的估值悬崖。

在拥有较厚竞争壁垒的基础上,医疗器械的“服务”本质也在一定程度上维持住了相关企业较为稳定的营收增长预期——考虑到医疗器械产品非常强调“准确满足医患需求”的研发理念,所以产品的渐进式迭代非常重要。而这种不断调整产品、提高客户满意度、打通客户渠道的过程,就是医疗器械企业建立用户黏性的过程。

专业服务行业的供应商替代成本很高,因为客户的使用习惯难以轻易更改,而对客户的高度掌控力,又反过来增强了医疗器械企业的营收稳定性。

较厚的竞争壁垒、较强的用户黏性决定了医疗器械企业更舍得投入研发开支,而从研发的投入产出比上看,医疗器械行业的平均水平约为10-15倍,反观医药行业整体仅有约5-7倍,可以说医疗器械行业的发展实现了螺旋上升式的正向循环。

从代工到品牌出海

“师夷长技”的最终目的是“制夷”,日本作为东亚地区较早完成工业化的国家,当然是我们需要长期研究的对象,但这也不意味着我们需要在各个行业处处对标日本。比如在医疗器械行业的发展上,两国相关上市公司的出海驱动力就不太一样。

根据野村国际证券的研究,上世纪80年代日本医疗器械企业的出海更多是一种被迫选择——1985年开始,美国在美日贸易谈判中强制要求日本进口更多的美国产医疗器械。虽然在人口老龄化大背景下,日本的医疗器械需求也在快速上升,但美国货的井喷式流入还是在一定程度上重塑了日本本土的医疗器械行业产销格局,最终倒逼相关企业寻找出海机会。

反观我国当下的医疗器械出海,则更多出于一种健康的市场化选择——国内市场逐步饱和,不论是向小众医疗器械产品方向深挖,还是尽可能提高产品附加值,最终能给企业带来的边际营收增长均会逐渐放缓。为了规避无效“内卷”,医疗器械出海就成为了摆在国内相关企业面前的一种更有效率选择。

根据兴业证券的研究,我国医疗器械出海开始于1988年,截至目前共经历了三个阶段:1988-2000年的OEM模式(俗称“代工”,国内企业基本不掌握知识产权)、2000-2012年的ODM模式(俗称“贴牌”,国内企业掌握一定知识产权,但产品售卖时依然标注国外品牌)、2012年至今的OBM模式(俗称“出海”,国内企业基本掌握完整的知识产权)。

医疗器械行业兼具制造和创新双重属性,但从提升产品附加值角度出发,创新当然应该是企业更加关注的长期目标之一。我国医疗器械行业从OEM到ODM再到OBM的商业模式转变,实际也意味着部分企业完成了从“制造出海”到“智造出海”的创新升级。

回顾我国医疗器械行业较为成功的出海历程,兴业证券认为原因或许与我国的人口红利、工程师红利和产学研医一体化优势密切相关。

具体来说,我国人口众多,各类病症的基础数据采集量相对更大,而在大数据基础上进行医疗器械的研发、迭代更有助于精准满足医患的各类需求。

工程师红利及产学研医一体化的优势则更多体现在产品研发“供给端”——在保证我国医疗器械行业人才高效利用的基础上,体系化人才培养制度有效控制了我国医疗器械行业的发展成本,并最终为我们的产品出海提供了更宽阔的议价空间。

产品效果不差(甚至在部分领域比国外品牌更好)、成本相对更低,国内医疗器械企业出海目前大致遵循两大策略,一是瞄准欧美市场,二是开拓新兴市场。

瞄准欧美市场的好处是产品评价标准相对清晰、市场认知度相对成熟,理论上国内医疗器械品牌站稳脚跟后可以获得更为稳定的收入预期,但这也是我国医疗器械企业开拓欧美市场的最大阻力——考虑到医疗器械的专业性,说服相关国外客户换用国产品牌的营销成本实际很高。

开拓东南亚、拉美等新兴市场的主要考虑是相关经济体未来的市场空间,医疗器械企业提前卡位会获得较为理想的先发优势。但相对欧美成熟市场,新兴市场的产品评价标准比较“灵活”,市场本身也需要培养,所以出海的短期胜率可能不高,只能寄希望于未来的赔率够大。

不论欧美市场还是新兴市场,全球医疗器械行业当下整体保持了较高的增长率。根据IQVIA分析,2021-2025年间,全球医疗器械市场预计将保持5.9%的年化复合增长,并将于2025年达到7667亿美元的规模。

医疗器械指数投资分析

以“医疗器械”为关键词进行搜索,中证、国证两大指数编制机构旗下共有6款相关指数,但其中仅有中证指数旗下的CS医药创新指数和医疗器械指数存在关联的国内公募基金产品。

在对指数编制规则进行分析后发现,CS医药创新指数成分股覆盖了整个大医药赛道——截至2024年5月21日,医疗器械上市公司在该指数中的权重占比仅有35%,所以对该指数予以剔除。

医疗器械指数全称中证全指医疗器械指数(H30217),前身为发布于2013年的中证全指医疗保健设备与用品指数。在2020的中证全指行业系列指数集中修订中,医疗器械指数更名为当前名称,但编制规则未进行更改。

作为一款行业指数,医疗器械指数仅剔除中证三级医疗器械行业中成交额排名最后的10%证券,以及累积总市值占比达行业内全部证券98%以后的证券。剔除过程中需保证剩余成分股数量不少于50只。

医疗器械指数每半年进行一次指数检视,并设定单一成分股权重上限不超过15%。

数据来源:Wind;统计时间:2024.5.21

根据Wind数据显示,目前跟踪医疗器械指数的国内公募基金产品共有13只(不同份额分别计算),但以上13只产品实际可归纳为永赢、招商、华夏、汇添富发行的4只ETF及其联接基金。

从管理规模上看,永赢中证全指医疗器械ETF(基金代码:159883,场内简称:医疗器械ETF)及其联接基金的规模最大,且成立时间也最早。

从综合费率角度分析,汇添富中证全指医疗器械ETF(基金代码:159797,场内简称:医疗器械ETF基金)及其联接基金的年度综合费率(管理费+托管费)最低,仅为0.2%/年,相当于其它三家同类产品的1/3。

最后的话

在上一轮核心资产牛市开始的2019年,兴业证券曾发表过一篇名为《黄金十年,谁执牛耳》的医疗器械行业深度分析研报。

在研报中,兴业证券认为国内医疗器械行业进入了政策、市场、企业发展的共振期:“技术进步、产业链成熟等内部因素为国产器械发展提供基础,政策、资本等外部因素为国产器械营造了历史性的发展机遇。”

数据来源:Wind;统计时间:2019.3.20-2024.5.21

客观来说,兴业证券当时的行业判断还是较为准确的,并且该篇研报也基本发布在了那一轮行情的起点(2019年3月20日),只是资本市场的情绪并非完全由基本面决定,所以医疗器械指数随后的走势就像一场“梦幻泡影”——2019年3月20日至2021年7月1日间,该指数区间上涨122.61%,但随后就进入了长达三年的熊市。

老龄化时代趋势、上市公司出海预期、连续两年下跌后的估值保护,当前的A股医疗器械行业或许并不在历史的“最佳击球点”,但又有多少投资者可以在最高点抛售、最低点建仓呢?所以,将医疗器械指数配置为组合的一部分或许是当前较为稳健的投资策略之一。