在NBA的赛场上,无论巨人时代还是小球时代,“防守赢得总冠军”是亘古不变的真理。进攻大队或许能在常规赛拿下胜利,但在容错率更低的季后赛,防守端如果存在缺陷就会被无限放大。唯有做好防守,抓住机会反击,才能扩大优势获得最终胜利。

权益基金的组合管理与竞技体育取胜之道有异曲同工之妙,大开大合的投资风格意味着短期最强的锐度,而做好回撤控制的绝对收益策略,能够积小胜为大胜,通过防守反击实现长期显著的超额收益。

在中国股票的组合管理中,防守反击型的基金经理可以被用来做底仓配置。在市场顺风期,投资者追逐锋利的矛时,防反风格通常不受重视。可一旦市场进入逆风期,先注重防守再寻找机会进行有效反击的策略能给整个组合带来高夏普。

一轮牛熊周期之后,往往是这类底仓产品为投资者创造了可观的绝对收益。华夏基金的朱熠是比较典型的防守反击型投资者,过去三年业绩回撤控制较好,产品呈现出超额越来越稳定、绝对收益导向的风格特征。

防守反击的关键在于保证防守的前提下做好进攻,在对手转瞬即逝的疏忽中抓住机会,该策略要求运动员在赛场上保持极高的专注度。从市场深处穿越过来的朱熠,对投资够专注,对自己的框架有信心,对各类问题有办法。

价值是防反的前提

做好防守是防反策略的前提,篮球赛场上进攻可以依赖个人天赋的灵光乍现,防守则需要完善体系的构建。从后卫线到锋线再到内线禁区,全方位多层次的布防,能最大限度遏制对手并创造反击机会。

朱熠的投资框架同样是多层次的,在选取投资标的时,他强调价值创造、公司治理和安全边际。以这三点为基准,力求找到三者兼优的公司,偏逆向地布局。

价值创造:不同人眼中的价值定义不同,格雷厄姆认为价值就是清算价值,巴菲特则看重企业在其余下的生命中可以产生的现金流量的贴现值。

朱熠针对价值创造的关注点,是企业经营周期的自由现金流和公司的回报水平。他认为持续向上的自由现金流,以及超过社会平均盈利水平的回报,是公司为股东和社会创造价值的关键,也是他投资时的加分项。

公司治理:早在两千年前,韩非子就提到了“计功而行赏,程能而授事”,道尽了治理结构的重要性。在投资中,相较于人人都津津乐道的价值创造,公司治理是一个时常被忽视,但对长期投资尤为重要的因子。

好的治理结构能够运用激励调动团队积极性,形成充分完备的决策机制,保障不同股东的利益,从而降低运营风险。如果投资标的在公司治理层面有明显瑕疵,朱熠会直接否决该标的。

安全边际:《一代宗师》用三个短语描述武学三境界:见自己、见天地、见众生,而朱熠框架中安全边际也有三个境界,即资产安全边际、业务安全边际和增长安全边际。资产安全边际是最安全的安全边际,指公司市值低于净现金规模,且公司仍在盈利,这种安全边际是可遇而不可求的。

业务安全边际是公司的估值水平,估值越低,安全边际越高;增长安全边际是公司的增长潜力,越大的增长潜力代表着越高的安全边际。在实际投资中,朱熠会选择高业务安全边际且有增长潜力的公司,不会为增长付出溢价。

上述的投资框架已经陪伴朱熠多年,历经了数轮牛熊周期的考验,也是他投资组合超额收益的基石。在他诸多实现了可观收益的投资中,对某家电公司的成功投资验证了其投资框架的有效性,颇具代表性。

朱熠对该家电公司的投资始于2019年,当时该公司理顺了财务公司和集团的关系,并学习行业龙头公司每年对管理层和核心员工实行股权激励,大幅改善了公司的治理结构,费用率持续降低。

另一方面,虽然该公司的收入略低于行业龙头,可是市值只有龙头公司的1/4,业务安全边际较高。此外公司的高端子品牌自2017年开始逐步放量,具备一定的增长潜力,与朱熠的投资框架高度契合。因此他选择了重仓买入,并根据市值变化动态调整了投资比例,为投资组合带来了显著的超额。

好的投资框架是组合收益的基础,如何进行组合管理则决定基金投资者的持有体验。朱熠不仅拥有穿越牛熊的投资框架,还能根据宏观经济条件和市场变化灵活调整投资组合,实现优异的组合回报。

高位逼抢,将防线放在锋线

竞技体育的战术永远在迭代,克洛普的高位逼抢是风靡近十年足坛的现代足球防守战术,球队在对方半场进行防守,试图在对方建立攻势之前夺回球权。想要彻底贯彻战术,要求球队成员之间有良好的协调和沟通,整个团队需要作为一个整体来执行逼抢。

朱熠的组合管理,其实也是一种高位逼抢。这一战术帮助他的代表组合华益3号成立至今实现了137.35%的收益率(截至2024年5月17日),大幅跑赢同类基金和中证800指数。

图片来源:Wind,截至2024年5月17日

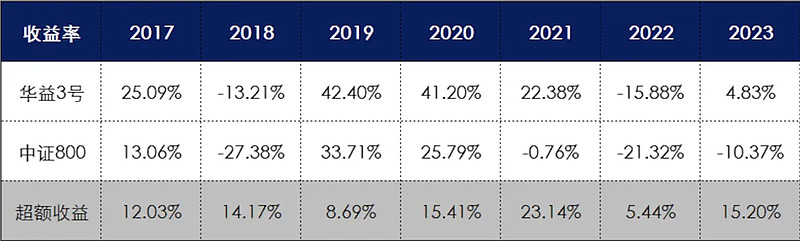

自2017到2023,华益3号每个自然年度相比中证800指数都取得了正向超额收益,回撤整体可控,具有时间越长,绝对收益和超额收益越好的特征。

表:华益3号相对中证800的超额收益

高位逼抢有着大量的1v1和分区域任务,无独有偶,朱熠在构建组合时会采取个股集中和行业分散的策略来平衡组合风险,神似高位逼抢的整体布局。分散和集中是两个看似矛盾的策略,却在他的组合下实现了辩证统一。

在行业配置时,朱熠会分散配置3-4个核心大行业,注重大行业内的异质化和大行业间的低关联,譬如同时配地产和风电这两个风马牛不相及的行业。

而落到个股选择时,他在一个细分行业内最多投三个公司,提高研究深度去投行业内最好最有潜力的公司,以集中投资的姿态获取最强的阿尔法。

行业和个股之外,组合管理还包括对权益仓位的决策。朱熠的宏观判断能力,让他对市场处于什么位置有系统的认知,一旦出现沪深300股息率高于十年期国债收益率的极度恐慌情况,他会果断提升权益仓位。

某种意义上,宏观判断也是一种回归常识的能力。回头看2021年初的白酒是被严重高估的,2022年10月的A+H是被极度低估的,但在市场情绪的裹挟之下,主流观点把极端当作合理。

朱熠的宏观判断能力让他敢于逆向布局,在市场普遍悲观时发掘投资机会,拥抱定价从极端回归到合理的超额收益,需要防守时的耐心和反击时的果断。逆周期的思维,也是他组合较好回撤控制的源泉。

组合管理是战术上的高位逼抢,个股选择则类似于前锋反抢中后卫的对决。熟稔逼抢技巧的前锋不会盲目上抢,而是会抓住两个中后卫连线时的机会夺取球权。

朱熠侧重关注潜在上行空间远大于下行风险的投资机会,这类非对称的投资机会就像前锋上抢中后卫,将防线放在锋线上,是反击的基础。在精选个股时,他希望向上的空间和向下的回撤至少是3:1的关系。

以他近两年投资的某伺服公司为例,公司不扣现金的估值仅为十倍出头。估值提供了足够的下行保护,且伺服业务与机器人挂钩,潜行上行空间较大。之后市场机器人业务催化,该公司迎来了业务和估值齐涨的戴维斯双击,一年之间股价翻了三倍,朱熠的高位逼抢战术成效斐然。

兼顾个股集中和行业分散,根据宏观经济条件和市场变化灵活调整组合,把握个股的非对称机会,是朱熠组合管理的“高位逼抢”体系,也为他的组合实现了较好的回撤控制和绝对收益。

最后的话

主动权益投资的灵活性和框架性相结合,可以创造出一种更合适的配置价值。当市场万马齐喑时,久经考验的投资框架会给予组合管理者坚持的勇气。关注宏观灵活调整的策略,在仓位的升降之间,不断积累着超额收益。

朱熠总的防守反击建立在多年以来在消费、偏传统制造领域的深度研究上,对自我有清晰的认识。专注被他转换为了收益,他组合的收益贡献基本都来自于消费和偏制造行业。

针对能力圈之外的行业,哪怕已经学习了多年,他依旧秉持着相对敬畏的态度去做投资,控制仓位配比,所以框架能够穿越牛熊。

在访谈中,朱熠将投资拆分为了三件事:胜率、赔率和换手。他对这三件事进行了取舍,选择放弃高换手,在追求赔率的同时,用专注提升胜率,赔率和胜率双优铸就了他组合的绝对收益底色。

朱熠的防守反击绝对收益风格,收获了大批机构投资者的青睐,其中就包括社保基金。社保基金关注长期回报和绝对收益的偏好,与他的管理风格高度契合。

除社保之外,朱熠还管理着专户和养老金等绝对收益产品,基本全面覆盖了不同类型的绝对收益产品,多年来稳定地交出优异的业绩回报。

在中国经济整体触底回升,国内流动性整体保持宽松,美联储降息概率不断提升的整体环境下,整体估值水平较低的A+H股有着不错的风险收益比。想要布局A+H,朱熠这类偏绝对收益风格的组合管理者适合作为投资者的底仓配置。