一季度的A股市场大落大起,波动之外,回购悄然成为了市场的高频词。据Wind数据,2024年第一季度有1275家A股上市公司实施了回购,药明康德以10.5亿元回购规模位列医药板块第一,今天就扒一扒这家CXO龙头的年报。$药明康德(SH603259)$ $药明康德(02359)$

尽管一度跌的市场鬼哭狼嚎,但年内各大宽基指数悄然间已经收红。国家队兜底+外资唱多做多的组合拳,让核心资产重现曙光。然而时过境迁,核心资产的内核也早已发生变化,在“平庸年代”,能够用真金白银回馈股东的,才称得上核心资产。毕竟连张坤都在年报里说:低效的增长已经没有意义,分红和回购注销的重要性显著增加。

今年A股市场流行小作文,但真正有影响力的小作文几乎都是外资写的,3月11号大摩一篇研报,直接把宁德时代轰出12%的暴涨。相较于其他产业龙头,外资对药明康德的看好,却并未带动其股价走强。

在药明康德年内第二次抛出10亿元A股回购注销计划后,大摩对其给予了看多的评级,认为公司展现了在动荡市场中保护股东利益的坚定意愿,且反映了管理层认为公司股票被低估。受到美国《生物安全法案》草案的影响,药明康德的股价自2月份以来,长期在五十元上下徘徊,大摩的强烈看多不可谓不大胆。奈何创新药实在已经跌麻了,投资者处于惊弓之鸟的心态中。

风起于青萍之末,变化发生于悄然之间。

3月24日,毕井泉发表了题为《努力完善创新药产业发展的生态环境》的讲话。作为昔日操刀药改的灵魂人物,毕井泉在产业内享有盛誉,普遍认为当年他主导的44号文药审改革,是成就日后创新药产业盛世的奠基石。毕井泉给低迷中的创新药产业链打气,指出中国发展创新药具备四大核心优势:巨大的市场潜力、丰富的劳动力资源、丰富的临床研究资源以及与国际接轨的审评审批制度。毕井泉更强调政府高度重视创新药产业的发展,近年来创新药进入医保报销目录的速度大大加快,进入医院的障碍也在逐步排除。

投资圈喜欢将CXO称为创新药的卖铲子行业,意在强调其旱涝保收的商业模式。曾几何时CXO板块因确定性和成长性被市场给予了极高的溢价、牛股辈出,然而风云激变,行业逻辑重构。当下,CXO龙头药明康德要如何应对这料峭的春寒?

简约而不简单的年报

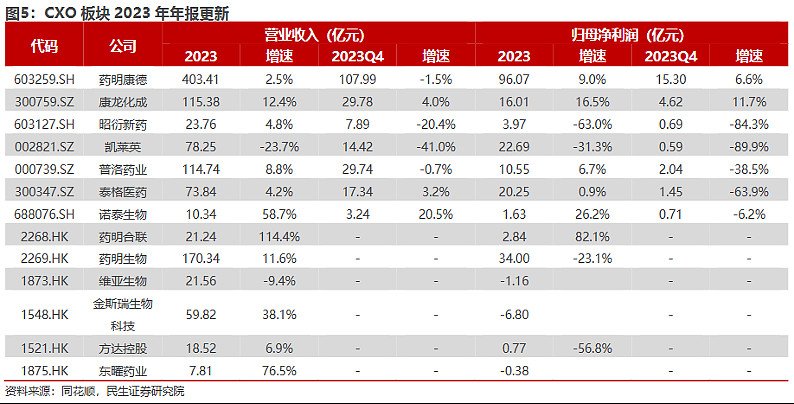

眼下CXO板块的年报业绩基本已经全员亮相。根据民生证券研报的梳理,2023年行业承压严重,生物医药投融资的寒冬让CXO上市公司的总体新签订单,与去年相比有所下降,而部分公司还面临着新冠大订单退坡带来的冲击。

作为行业绝对龙头,药明康德值此之际交出了一份简约而不简单的年报:全年实现收入403.4亿元,同比+2.5%,归母净利润96.1亿元,同比+9%。其中值得注意的是,剔除新冠商业化项目后收入同比增长25.6%;全球Top20药企客户贡献收入161.1亿元,剔除新冠商业化项目后同比增长44%。这份年报既显示出药明康德在非新冠业务方面展现出的强劲增长势头,也反映了其在全球制药行业中的影响力和客户基础的稳定性。

看官们近前看端详,才能得到更有价值的细节。具体到业务层面分析会发现,药明康德在2023年实现稳健增长的同时,还通过精细化管理,践行着高质量发展的时代转型。

优秀的年报总是令投资者赏心悦目的,药明康德在年报中,对化学业务、测试业务、生物学业务、细胞与基因治疗CTDMO以及国内新药研发服务部,在过去一年中的发展情况都做了介绍,大到营收趋势,小到项目进展,事无巨细的做了披露。

这倒也方便了券商分析师,研报对药明康德年报的关心,主要还是聚焦在三个方面:TIDES业务的显著增长、一体化服务模式的竞争优势、长尾战略带来的份额提升。

药明康德的TIDES业务主要涉及寡核苷酸、多肽及相关化学偶联药物的全流程一体化开发和生产服务,属于新型分子药物的CRDMO平台,主打前沿的创新疗法。

2023年这块业务实现了爆发式的收入增长,全年收入达到34.1亿元,同比增长64.4%,并且在手订单同比增长226%。TIDES业务的发展迅猛,与药明康德从概念阶段便介入客户的需求密不可分。药明康德的TIDES业务成为亮点的背后,是其一体化服务模式的成功。

一体化服务模式是药明康德的核心竞争优势之一,也被称为CRDMO(合同研究、开发与生产)和CTDMO(合同测试、研发和生产)。一体化服务模式整合了研发到生产的全链条,为客户提供高效、无缝的服务体验。这一模式显著提升了药物研发的速度,通过减少供应商协调复杂性和规模化操作降低成本,同时利用专业项目管理和质量控制减轻研发风险。一体化解决方案极大助力了客户在竞争中脱颖而出,也让药明康德取得了绝对的竞争壁垒。

在客户资源的耕耘上,药明康德不但重视大客户的稳定性,也通过长尾战略陪伴并扶持一批有潜力的中小客户。创新药的开发特征决定了这是一门赔率高胜率低的行业,小众方向只要成功,可能快速会崛起成为超级单品。药明康德作为CXO行业的龙头企业,对创新的深度支持以及与合作伙伴的共担风险,极大地拓宽了其市场份额。

整个CXO行业大江大河的沸腾年代显然已经过去了,未来更加考验企业的持续经营能力,药明康德作为行业老大,在顺周期时通过“大跃进”的方式无论是硬件还是软件均已形成了一定的规模,而在目前这样一个逆周期下,打江山难守江山更难。

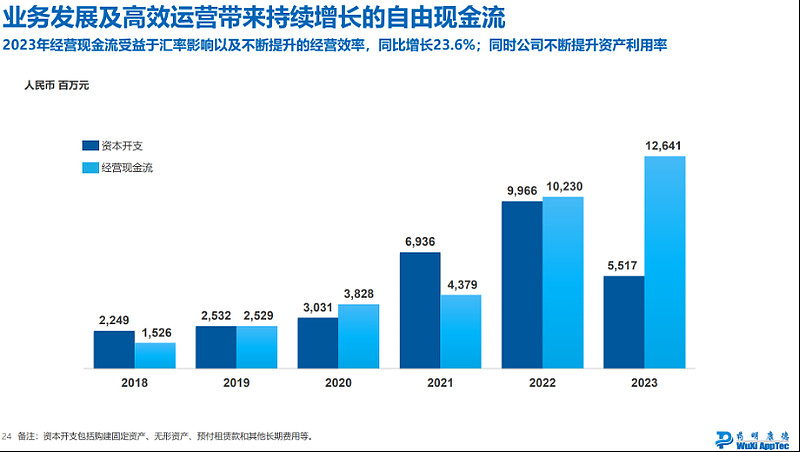

2023年年报所展露出来的细节,体现了药明康德管理层在精细化管理上下的苦功夫。公司整体毛利率从2022年的37.3%提升至2023年的41.2%,显示出在成本控制和生产效率方面的优化。公司自由现金流在2023年达到71.25亿元,相比2022年的20多亿也有显著增长,说明现金流管理同样取得了积极成效。

图:药明康德官方业绩说明材料

总而言之,年报简约而不简单,背后是整个管理团队的企业家精神,而作为上市公司,注重股东回报,也是得到资本市场认可的关键所在。

不确定时代的确定

PC互联网时代流行各种感性个性签名,不少人都在头像下面挂着一句“在薄情的年代深情的活着”。对撞式的构句,尽显后现代生活中,城市生活带给小年轻的愁楚。当时代掀开新的篇章,混沌和激变让所有人都感到迷茫,大家都在尝试在不确定性中寻找确定,对撞式造句能够打动人,大约核心在于越稀缺越渴望。

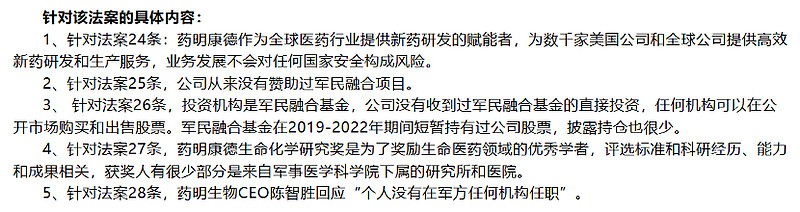

对于药明康德而言,过去一个季度可谓惊涛骇浪。在2024年1月被提交给美国众议院和参议院的拟议法案中,药明康德被预定议为“予以关注的生物技术公司”。过去三五年,投资者们已经被宏观黑天鹅和地缘矛盾折腾的如同惊弓之鸟,药明康德股价随之出现了一波大跌。

面对消息面冲击,药明康德第一时间正面回应,发布公告表示:该等内容既不恰当也不准确,公司业务也不会对任何国家的安全构成风险。该生物安全法草案目前处于早期阶段尚未生效颁布,因此草案内容仍有待进一步审议并可能变更。预计该提案到成为法律是极小概率事件,并且需要几年时间,短期海外负面政策的扰动不影响药明康德基本面长期向好。

并且逐条对相关内容做了针对性的反驳:

图:民生证券研报《药明康德美国提案进展更新解读》

与此同时,面对市场情绪的冲击,药明康德也掏出真金白银与股东共进退。先后在2月和3月抛出两轮10亿元人民币的A股回购注销,其中首轮一天之内就完成。

同时,2023年年报继续保持了30%的分红比例,预计当年分红为28.8亿元人民币,这在行业内堪称罕见。在业绩说明会上,面对投资者的提问,公司管理层还表示,未来会评估合适的机会,继续向董事会提议回购。

回购注销+分红超过60亿元,这样的诚意不要说在偏科技的生物医药行业,就是放之A股来看,也相当不错。管理层与投资者们也保持了开放和透明的沟通,让机构投资者和个人投资者都能够清晰的了解公司当前所面对的挑战和机遇,甚至对2024年的业绩也给出了基于现实情况考量的指引,给投资者们吃下定心丸。

针对很多投资者担心的美国《生物安全法案》,公司也给出了非常具体的回应:一方面与美国政策制定者和立法过程相关方进行频繁交流和对话,说明公司的真实情况,并呼吁对法案草案进行修改;另一方面,公司的当前客户关系依然牢固,新签订单情况正常,虽然法案可能会对公司与美国政府有业务关系的客户产生影响,但对于非政府资助的项目不会有影响,公司正在密切评估法案实施后的潜在影响。

专业医药公众号青山医药笔记对《生物安全法案》草案的情况做了深度解读,美国国会立法程序的特点是:复杂、周期长,提案成功率非常低,而且几位议案发起人也并非拥有特别大的能量。

在中美关系有竞争也有合作的大背景下,有跨国业务的大企业必然会面对经营上的不确定性,那么投资者该如何去寻找确定性呢?可能管理层的诚意是很重要的,不但要勉励经营,更要重视股东回报,保持与投资者的透明沟通,药明康德在这些方面都赢得了机构投资者的认可。

人性既可以是深渊,也可以是清泉,在A股重视股东回报的当下,相信认真践行的公司会赢得投资者群体的尊重。

最后的话

经济周期也是一种叙事的周期,大周期嵌套着小周期,当一种叙事发展到极致,往往就会向另一个方向转变。过去三年中国生物医药领域面对的宏观环境在不断恶化,但实际上中国生物医药企业的发展并没有停下,甚至说龙头企业的竞争力更胜往昔。

在经济的高质量增长阶段,对核心资产的要求更胜往昔,粗放发展的时代一去不复返。产业龙头就应该有产业龙头的自我修养,在精耕业务提升业务质量的同时,不但要业绩好,更要对股东好。