不少过去标榜做纯自下而上的投研的机构,都在去年成立了宏观研究组。将自上而下的研究,也纳入到投资决策的流程中来,是2022年国内资管机构的共识之一。

拥有自上而下框架的资产管理人如今显得更加游刃有余,去年不仅是国内价值投资大师们的滑铁卢之年,全球不少投资大佬都栽了跟头,在规模35亿美元以上的投资大佬中,橡树资本是少数收获正收益的对冲基金。

霍华德马克思好业绩的根源可能在于,对于周期有深刻洞察的他,早早的意识到了当前正处于巨变时代。

在橡树资本去年十二月的备忘录中,霍华德马克思表示,当前是他五十年投资生涯中所面临的的第三次巨变:第一次是七十年代的通胀摧毁了漂亮50;第二次利率的长期下滑带来的超级牛市;第三次是当下通胀导致的利率上行,一切都不会回到之前了。

霍华德马克思后来进一步阐述道:1、当前的状况历史上没有先例;2、商业世界赚钱不应该是件容易事;3、美国利率可能长期处于高位;4、不要对股市过于乐观;5、债券值得更加重视。

巨变时代,对资产配置能力提出了更高的要求,在国内基金经理中,与霍华德马克思接近的基金经理,应该是过钧。

万物皆周期

过钧在不同场合下,表达过对霍华德马克思投资理念的认可:

“我的框架就是低风险低收益,在市场贪婪的时候,卖出或者规避那些高风险低收益的资产;而在市场恐惧的时候,左侧布局。霍华德认为市场的波动极致是不可能到中位就停止的,从一个极点到另一个极点,我们市场也是一样,一边是恐惧,另一边是贪婪,市场周而复始。”

其实普通人想要了解周期,读完霍华德马克思的《投资中最重要的事》和《周期》这两本经典投资书籍就足够了,但是纸上得来终觉浅,从书本上了解牛熊周期,和身处其中所的感受完全不同。

只有置身于市场洪流中,才能理解情绪狭裹之下出现的极端行情。早在1999年,在美国学习的过钧,就已经躬身入局,经历了科网泡沫破灭那场史诗级别的牛熊切换,在中国基金行业尚处于雏形之时,过钧就对周期有了深入的体悟。

那轮行情让尚未进入证券市场的过钧明白,越是极端行情,情绪越是亢奋:“我记得1999年4季度有个杂志的封面文章就是《熊市已死》,说美国市场可能进入一个历史上所从来没有的新阶段,牛市可以永续,比较保守的估计假设下一个熊市是2030年。后来过了6个月熊市就来了。所以每一次极值的时候就要小心了。”

历史不会简单重复,但总是押着相同的韵脚。在经历多轮牛熊之后,过钧对于不同资产之间可能出现的“极值情况”有着无可比拟的理解,这也是老将特有的投资优势。“对大类资产配置而言,每一次钟摆到极点的时候,其实就是组合进行一个大切换的重要时间点。”

对投资新人来说,很多投资场景是第一次遭遇,但对于老将而言,绝大部分投资场景都是太阳底下无新鲜事。霍华德马克思在2022年的备忘录里打趣地写道“有时候我在想是否应该停笔了,因为我已经谈了所有相关主题。”

万物皆周期,经历过更多周期的老将,面对巨变时代的波浪,能够更平稳淡定地应对。

老将掌舵渡波澜

2020年-2022年美联储的洪水滔天,成就了大批年轻的成长股投资者,但当流动性潮水退去,市场开始出现惊涛骇浪,能够hold住市场的往往是身经百战的老将。

过钧有着21年的证券从业经验,经历过美股的科网泡沫破裂、A股07年和15年的超级牛市、以及多轮牛熊切换,凭借着股债均衡风格,持续为投资者创造着收益,是当之无愧的投资老将。

过钧和大部分权益基金经理不同的一点在于,他入行从事的是固定收益投资,天然就对大类资产配置有着更深刻的理解。他的代表基金博时信用债券,自2009年成立以来,年化收益率高达9.44%,排名同类第一(1/23),累计回报甚至超越了沪深300指数。

图:博时信用债券收益情况

数据来源:基金业绩经托管行复核,截至2023.02.03;同类排名来源银河证券,博时信用债具体分类为3.2.3 债券基金-普通债券型基金- 普通债券型基金(二级)(A类);

诺贝尔经济学奖获得者马科维茨曾说:“资产配置是投资市场唯一的免费午餐”。

股债兼修能力在A股基金经理中并不多见,但唯有如此,才能从大类资产配置的维度实现股债仓位的调整。

在过钧的投资体系中,大类资产配置才是投资业绩真正来源。买入低风险高收益品种,卖出高风险低收益品种,从而实现收益。他在投资生涯中,就依靠着对不同资产的理解,吃到过数次“免费午餐”。

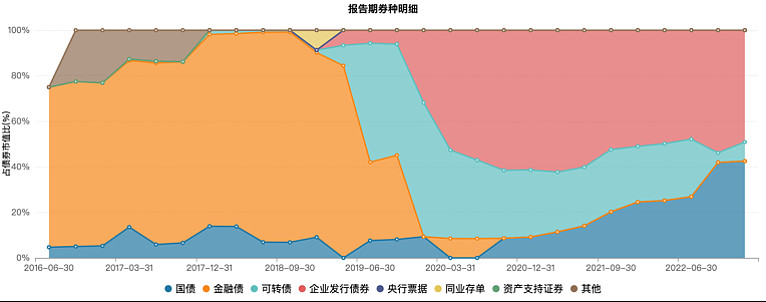

2015年,利率债和信用债之间的利差达到历史极低值,过钧选择卖掉了转债,并在收益率高点位置逐步加大了超长期利率债配置,因此2016年的“债熊”大年,过钧管理的博时信用债券仍然实现了正收益。

而在2018年,市场走到了另一个极端,彼时的转债市场和信用债收益率几乎一致,过钧选择在2018年下半年大举建仓转债,后续可转债开始走牛,过钧实现了大波段收益。

数据来源:基金定期报告

对于权益类资产,过钧也有着自己独特的认知,无论市场氛围多么渲染“怕高的都是苦命人”,他一直坚持重仓低估品种,尤其是低市盈率高股息率品种,寻求风险与收益的高性价比。

图:过钧选择标的风格

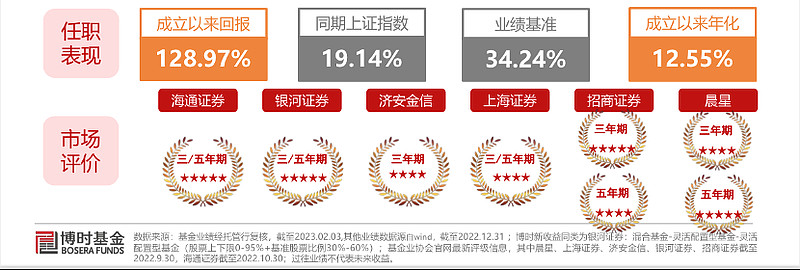

他管理的0-95%股票仓位的灵活配置基金,从2016年至今累计实现128.97%的投资收益,超越了同期上证指数和业绩比较基准,年化收益率12.55%。

图:博时新收益收益情况及市场评价

这两年市场流行赛道论,不少机构投资者都一度觉得估值并非核心矛盾,只要长坡厚雪赛道好,就可以买入。但过钧一直相信,没有什么东西会脱离地心引力,当估值远远超越平均水平,均值回归就会发生。2021年以来,茅指数和宁组合的估值回落,验证了姜还是老的辣。

宏观的变化一定会在无数微观场景中得到体现,波云诡谲的宏观环境在资管市场最为明显的体现就是纯粹自下而上的投资方式受到了巨大的挑战,而过钧这类股债均衡风格的投资者获得了更多的认可。

这两年有些老将被打上了“过时落伍”的标签,但过钧从来没有停止自己进化的步伐。他从不对自己的能力圈设限,不断地尝试和研究学习新的投资品种,他的投资团队也积极地吸纳着新鲜的投资力量。

近年来,过钧的投研团队中加入了一名制造业研究员,新生力量的加入帮助过钧扩展了能力圈。他的持仓除了传统的价值成长股以外,逐渐开始出现了光伏、半导体等新兴行业的公司,增强了组合的进攻性。

写在最后

2022年对于投资而言是艰难的,但今后却未必轻松,对于普通投资者而言,押注式配置注定已经成为过去,寻找到合适的资产配置方案,尤为重要。

资产配置一直是个人投资者的痛点,虽然被称为“免费午餐”,但是普通人没能力也没资源研究清楚各种资产的具体情况,所以也注定了这个“免费午餐”无法直接与个人投资者相关。

虽然无法亲自下场,但是投资者可以借助公募基金的力量,买入股债均衡类基金。通过持仓基金经理的资产配置能力,间接享受到资产配置这一“免费午餐”,从而实现投资收益。

值得一提的是,过钧每个季度的季报都会对不同资产进行解析,如果个人投资者对大类资产配置感兴趣的话,建议每个季度都读一读,了解专业投资者眼中的大类资产情况。

过钧的新产品博时信享一年持有期即将发行,产品中股票类资产的占比为10%-30%,是不错的股债均衡类基金。一年期的锁定期也有益于提高组合的稳定性。对于风险偏好不高的投资者来说,这是巨变投资时代下,穿越波涛的一个选择。