一、主营业务

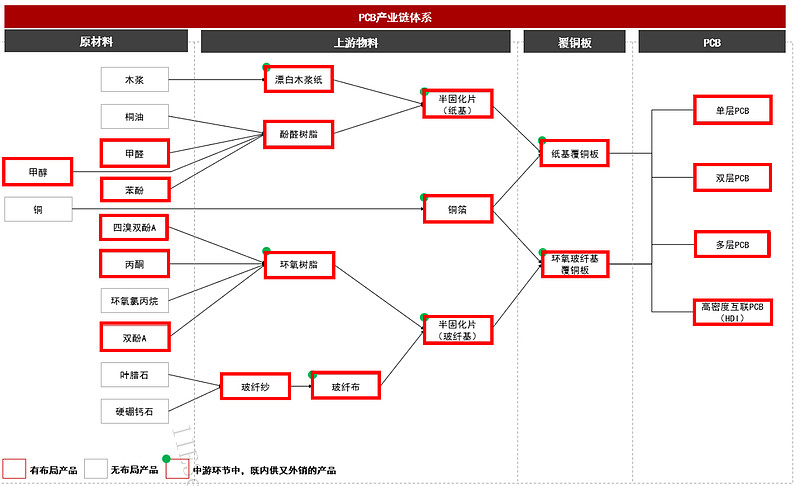

建滔集团主要有覆铜板、PCB、化工、房地产四大业务板块,主要特点是布局了“化工原材料-上游物料-覆铜板-PCB”全产业链,且各环节规模均处行业领先。

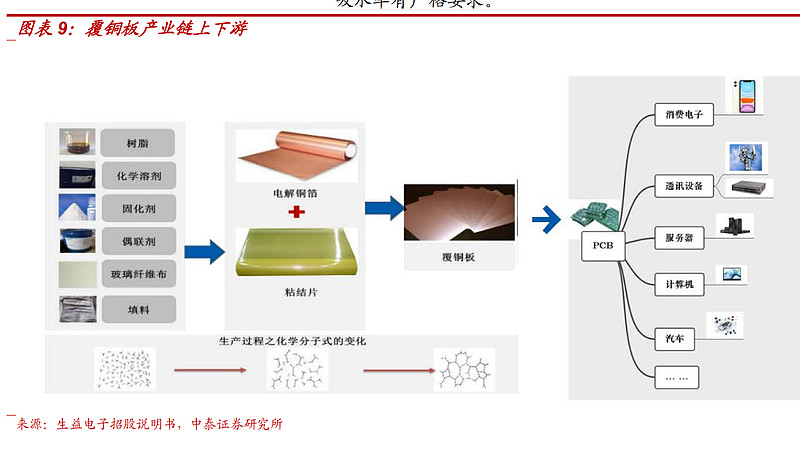

PCB下游主要是消费电子、通讯设备、服务器、计算机、汽车等,与宏观经济强相关,与GDP增速正相关。

1、收入占比(按产品类型分)

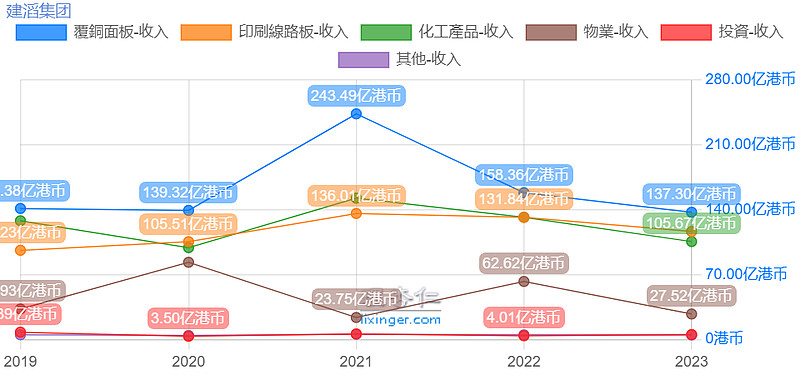

2023年全年覆铜板收入占比最大,约35%;PCB占比约30%;化工产品占比约26%;物业收入占比7%。

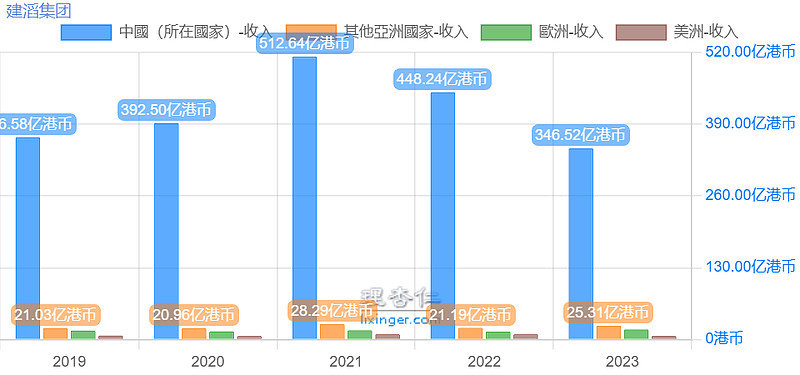

2、收入占比(按地区分)

国内收入占比87%。

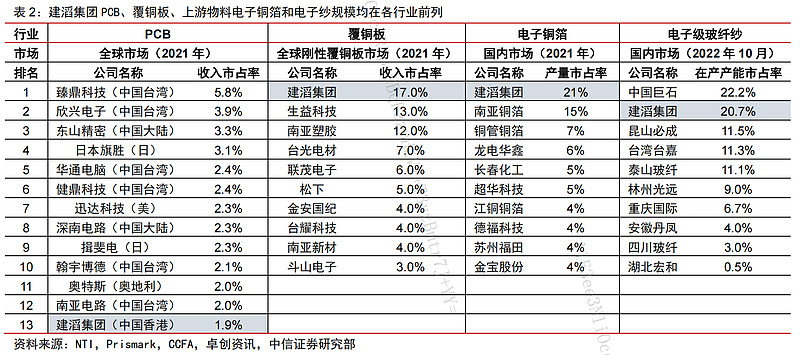

3、市场份额

建滔在覆铜板领域是绝对龙头地位,建滔积层板市场份额17%,连续十多年排名全球第一。

电子铜箔、电子级玻纤纱均处于行业领先地位。

覆铜板竞争格局更好的原因是技术门槛更高,技术难点主要体现在上游原材料的选择和配方配比上,其性能涉及多个方面如外观尺寸、电性能、物理性能等。开发配方复杂,需要深厚的理论和经验支撑,开发周期一般为 2 到 5 年,导致其竞争壁垒相对较高。

二、行业趋势与产能布局

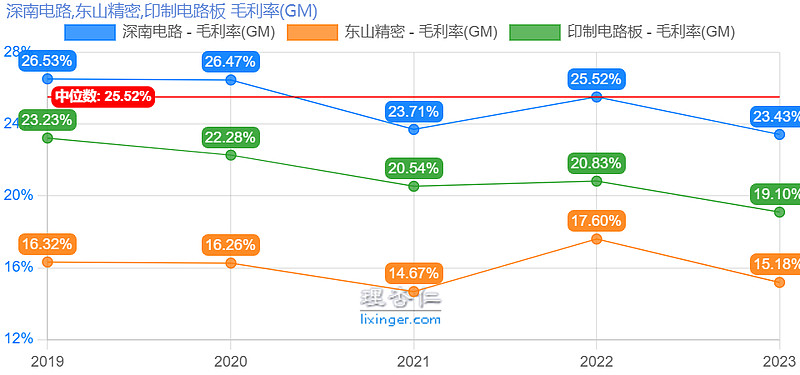

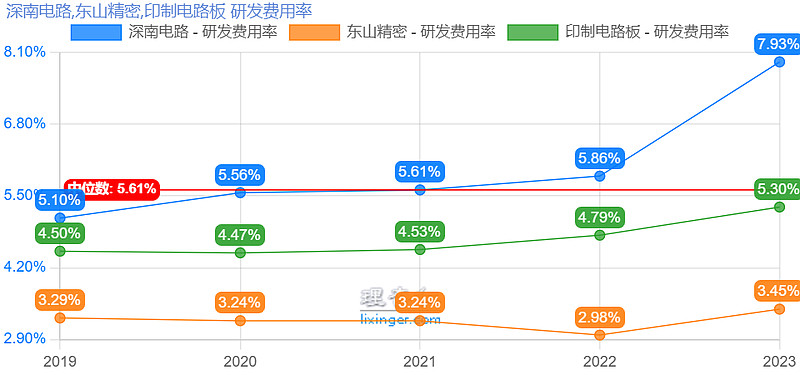

1)2023年PCB行业整体增速为-15%,PCB行业集中度低(CR10约35%),需要持续投入研发维持竞争力,毛利率持续下降,排在建滔前面的东山精密与深南电路都是同样的趋势。

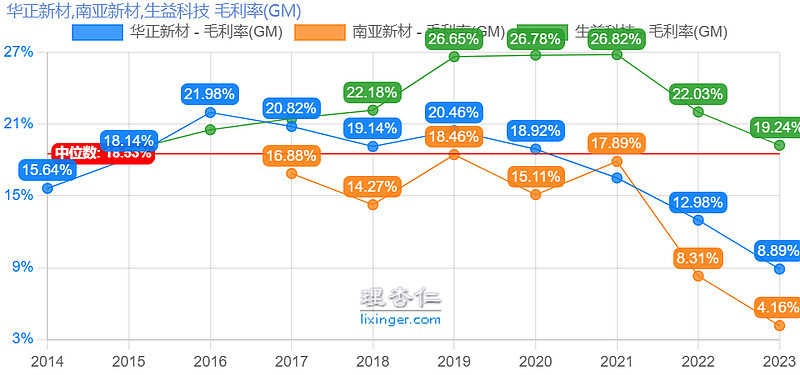

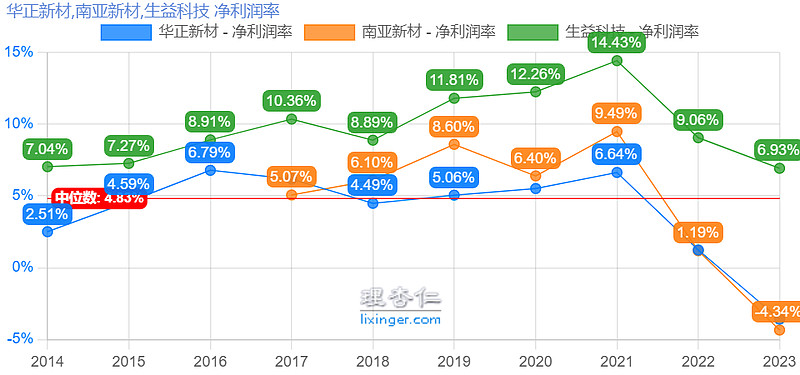

2)建滔覆铜板全球第一,竞争格局比PCB更好(CR10超70%),覆铜板厂商价格传导能力更强。这一块业务的趋势可以参考A股上市的生益科技、南亚新材、华正新材。

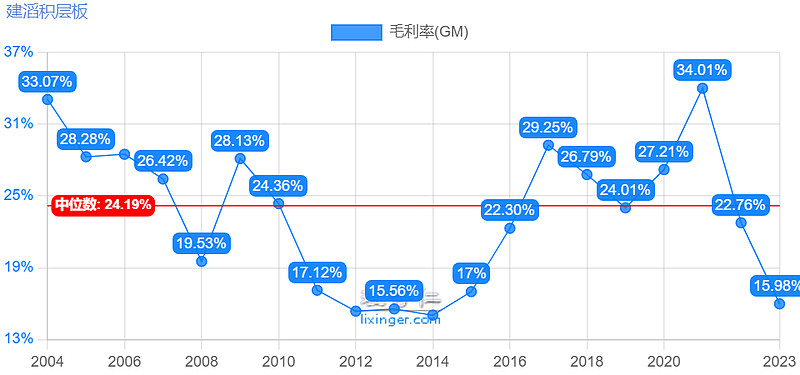

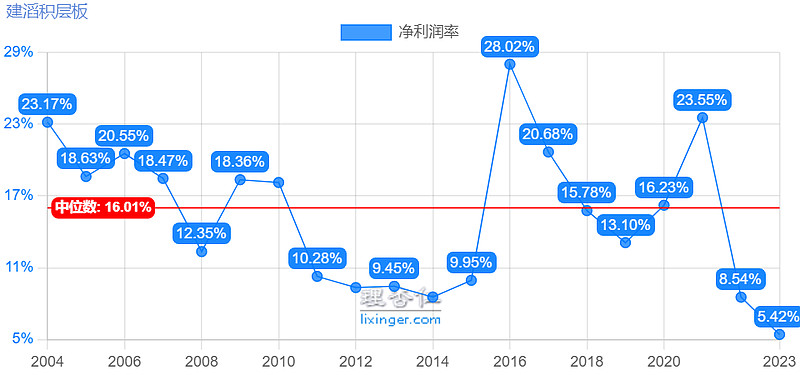

覆铜板行业趋势很明显,最近几年一路下行,头部企业建滔积层板仅剩5.42%的净利率,历史最低位置,生益科技2023年仅剩7%的净利率,而排在后面的华正、南亚已经开始出现亏损。

建滔2023年报表述:回顧期內,行業競爭激烈,產品價格降幅大於生產成本降幅,毛利率同比下降,不少業界同行於二零二三年均錄得虧損。

从历史上看,铜价与覆铜板价格具备一定的相关性,进而与覆铜板厂业绩与股价亦呈现相关性。

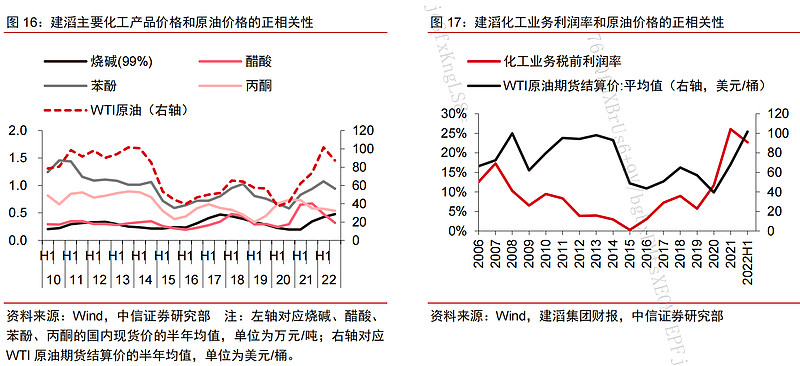

3)化工产品为烧碱、醋酸、苯酚、丙酮等石油化工原料,产品价格、化工业绩利润率与原油价格正相关。

产能布局(信息披露不全,部分信息)

①河北建滔:

已经正式开工的年产80万吨醋酸项目(项目总体已完成75%左右,预计下半年试运行),年产20万吨醋酸制丙烯酸正在办理前期手续,年产21.9万吨苯酚项目、13.5万吨丙酮项目、18万吨双酚A项目已完成省级备案,年产40万吨醋酸乙烯项目和年产30万吨EVA项目也都在筹备中。

②惠州忠信建滔:

建滔集团目前还有酚酮和双酚A项目在建:惠州忠信24万吨/年双酚A项目,总投资13.5亿元;年产45万吨/年苯酚丙酮项目,总投资16亿元,建设28万吨/年的苯酚装置以及17万吨/年丙酮装置。

③实友化工(扬州):

已建:公司建有100万吨/年重油催化裂解装置,年产40万吨轻质燃料油、40万吨船用燃料油、5万吨重芳烃、16万吨LPG和10万吨丙烯,化工项目延伸了炼油项目产业链,以丙烯为原料年产24万吨苯酚、15万吨丙酮及5万吨甲基叔丁基醚(MTBE)。

扩建:年产45万吨苯酚丙酮、24万吨双酚A项目包括拆除原有重油催化裂化装置和MTBE生产装置,扩建45万吨/年苯酚丙酮项目(28万吨/年苯酚、17.4万吨/年丙酮)和24万吨/年双酚A项目。

在建:2023年4月8日上午,建滔集团仪征项目一次签约,计划总投资26亿元,建设年产80万吨醋酸、30万吨醋酸乙烯项目。

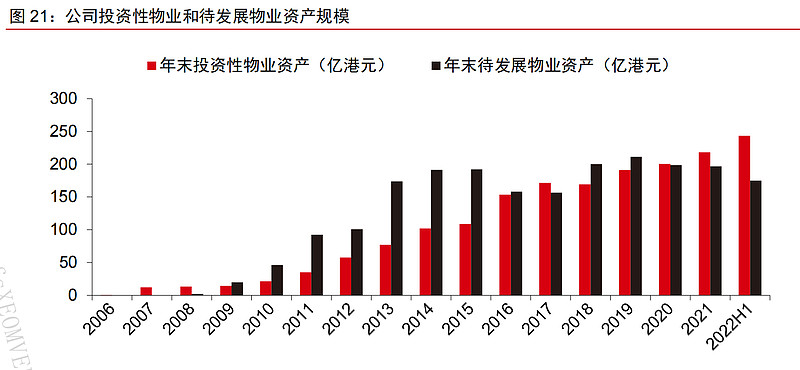

4)房地产业务分为两类,一类是投资性物业,用作持有以赚取租金或资本增值,包括中国大陆、香港、英国的商业、住宅、工业物业;一类为待开发物业,用作开发出售赚取销售收入。

建滔房地产业务非常保守,没有贷款都是自有资金,过去5年没有新增土地储备,但国内房地产低迷,2023年还是减值了4个亿。

另外租金收入穩步上揚,預計集團二零二四年全年租金亦將超過十四億港元。

三、财务指标与资产盘点

1、财务指标

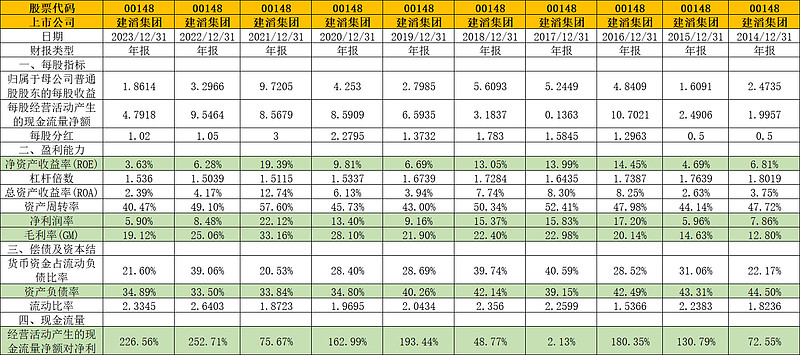

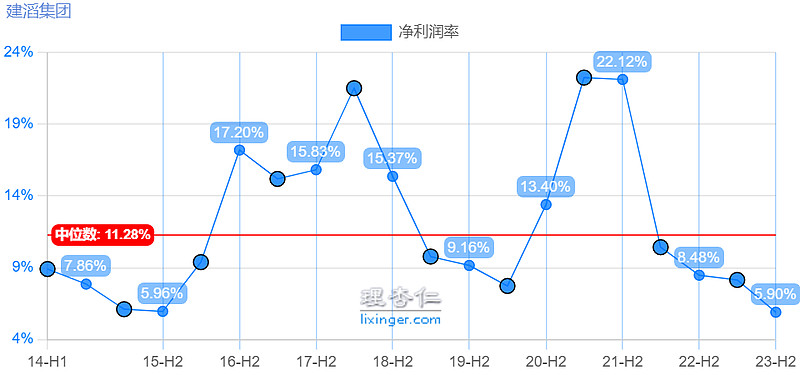

1)ROE不稳定,强周期行业,过去十年平均约10%;

2)毛利率与净利率波动较大,2023年不到6%的净利率处于过去十年低点;

3)资产负债率35%,在制造业中处于较低水平,有息负债率23%;

4)经营活动现金流净额普遍大于净利润,经营质量较高,过去十年平均比例为135%。

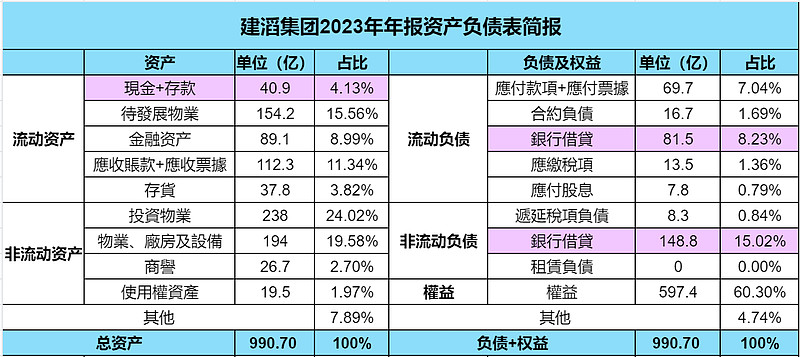

2、主要资产盘点

1)投资物业238亿,占比24%(最大)

投资物业主要位于中国大陆、香港、英国的商业、住宅、工业物业,2023年租金收益14.7亿,税前收益率约5.9%。投资物业公平值变动连续2年都是亏损1亿多,意味着平均单方租金略有下降。

2)金融资产89亿,占比9%

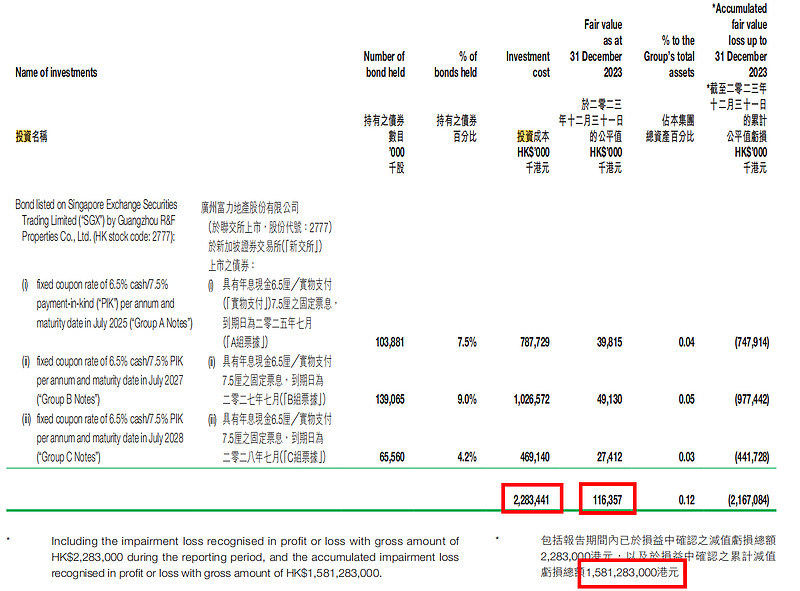

120亿证券投资资产,账面亏损31亿(主要是富力地产的债券,投资23亿账面仅剩1亿),账面仅剩89亿。

於二零二三年十二月三十一日,本集團合共擁有約一百一十九億八千七百萬港元(二零二二年:七十一億七千一百萬港元)證券工具投資,佔本集團於二零二三年十二月三十一日總資產約12%(二零二二年:7%)。證券投資包括主要於聯交所主板上市之股票及主要由在聯交所主板上市之公司發行的債券。

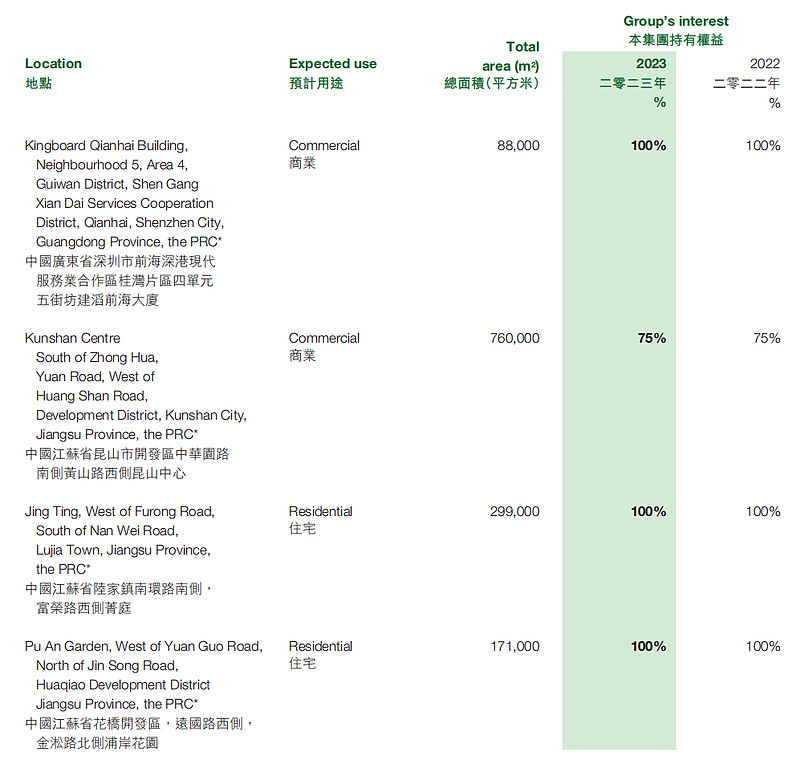

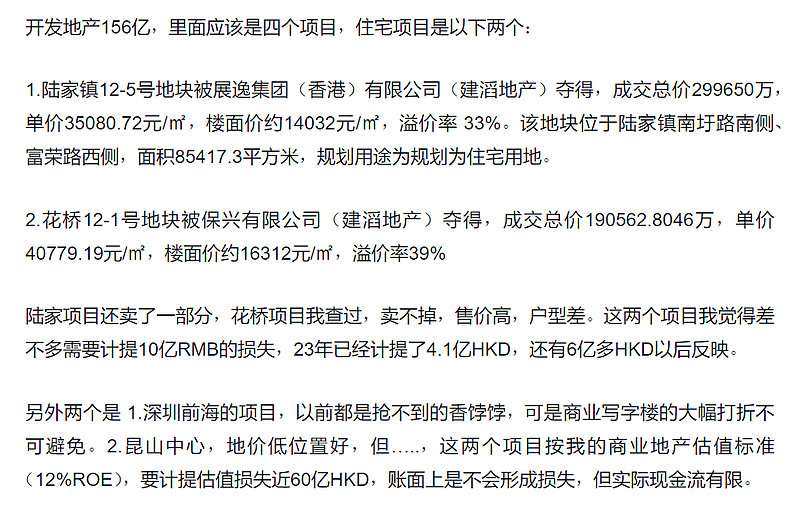

3)待发展物业154亿,占比15%

深圳、江苏昆山4个项目,均有减值风险。

项目盘点

来自球友@達人知命

四、大股东与管理层

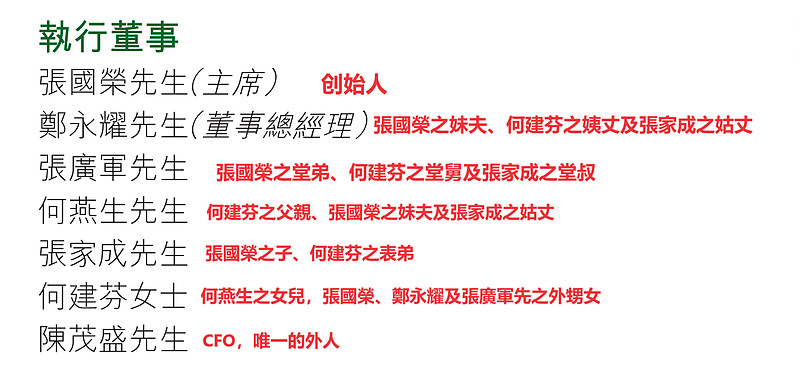

1)大股东与董事会主席的关系

大股东是Hallgain集团,建滔董事会主席是张国荣。

张国荣哥哥是Hallgain的第一大股东,张国荣持股20%,家族成员和公司高管共同控制,Hallgain是一个公司高管持股平台。

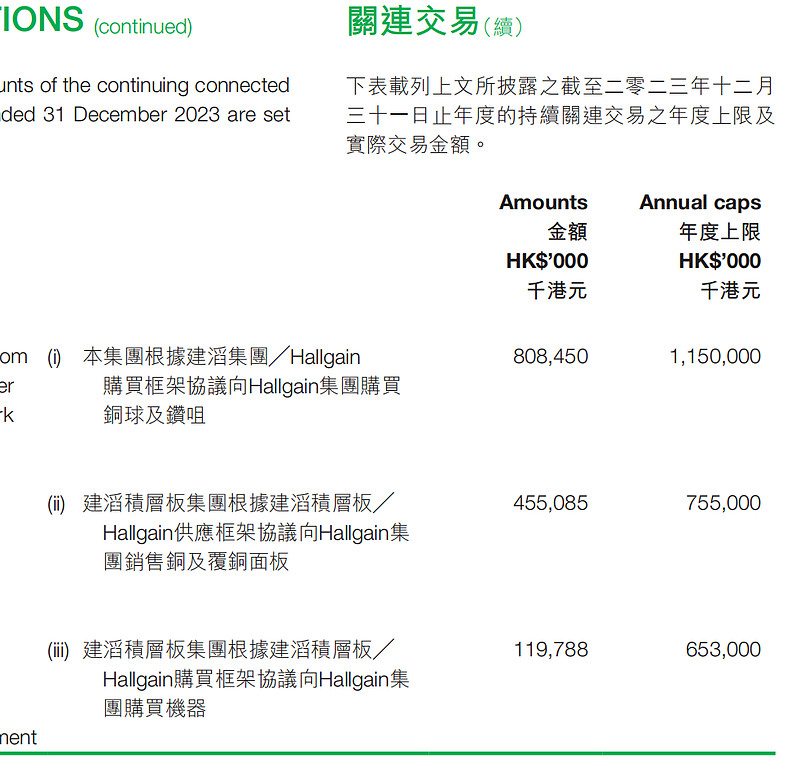

大股东Hallgain集团主要从事覆铜面板与印刷线路板生产用电子零件、原材料及机器的制造及销售业务,与建滔集团/建滔积层板存在关联交易,主要是建滔集团向Hallgain集团购买铜球及钻咀,建滔积层板向Hallgain集团销售铜及覆铜板,建滔积层板向Hallgain集团购买机器。

2)家族管理企业

張國榮先生,68歲,金紫荊星章,太平紳士,本集團主席及創辦人之一。

鄭永耀先生,57歲,本集團之董事總經理。鄭先生為張國榮先生之妹夫、何建芬女士之姨丈及張家成先生之姑丈。

張廣軍先生,59歲,香港太平紳士,建滔集團執行董事,華南化工部總裁。為張國榮先生之堂弟、何建芬女士之堂舅及張家成先生之堂叔,於一九八八年加盟本集團。

張家成先生,36歲,於二零一四年八月一日獲委任為執行董事。張先生於二零零九年加盟本集團,負責本集團於華東的物業發展業務。張先生於二零零九年取得倫敦大學管理學及國際商務理學學士學位。張先生為張國榮先生之子、何建芬女士之表弟、張廣軍先生之堂侄及鄭永耀先生與何燕生先生之侄兒。

3)第二大股东——富达基金

第二大股东FMR LLC+Fidelity Puritan Trust,合计约16%,都属于富达基金。

美国最大的金融服务以及共同基金公司之一,管理的资产超过2万亿美元。主营业务包括共同基金、养老金等。

富达曾经出现过多名大神级别的基金经理,例如彼得·林奇,以及安東尼·波頓。两位老爷子在中国都拥有赫赫声望。

富达介入时间:

2003年6月至2006年6月,FMR Corp.成为公司大股东之一。2009年6月,FMR LLC 成为公司大股东并持有5%以上股份至今。2017年6月,Fidelity PuritionTrust 成为公司大股东并持有5%以上股份至今。

富达长期持有建滔集团约20年,足以看出建滔集团被资本市场的认可程度。

4)大股东、主席增持

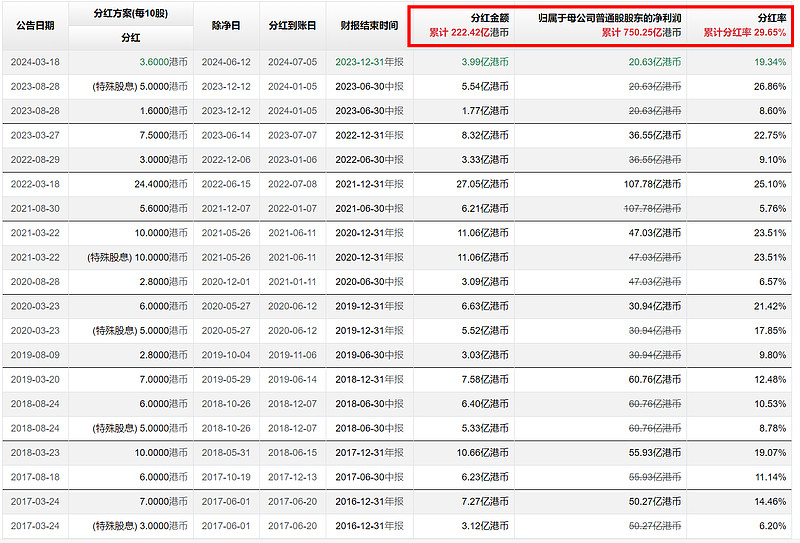

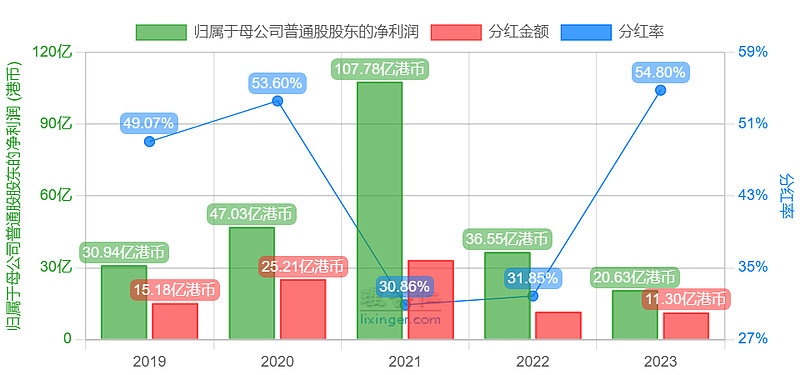

5)派息历史

派息是建滔最为突出的亮点,长达20+年的派息历史,从未间断。

上市以来,累计归母净利润750亿,累计派息222亿,累计派息率约30%。

最近几年派息率有提高的趋势,以过去5年为例,平均派息率已提升至约40%。

其中2019年、2020年、2023年派息在50%左右。

通过以上的分析,可以得出结论——建滔集团的管理层非常优秀,且愿意与小股东分享,全球顶级资管长达20年的持有,充分表明对管理层的认可。

五、买入逻辑及催化剂

最主要的买入逻辑及催化剂是覆铜板行业见底,各家公司纷纷涨价,生益科技等公司一季度报预增逐步验证逻辑。

1)涨价信息

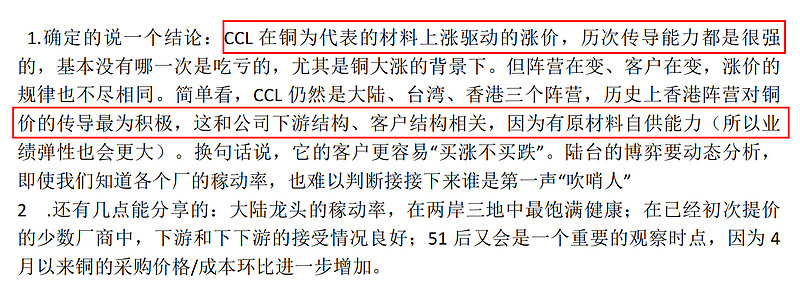

5月15日更新:

近期的主要变化是覆铜板涨价:生益科技五月涨价约5%-8%、南亚新材涨价4%-5%、华正新材涨价10%-15%、建滔基层板预计五月下旬至六月开启第二轮涨价。

因原材料铜价上涨及下游需求改善,2Q稼动率接近85-90%。

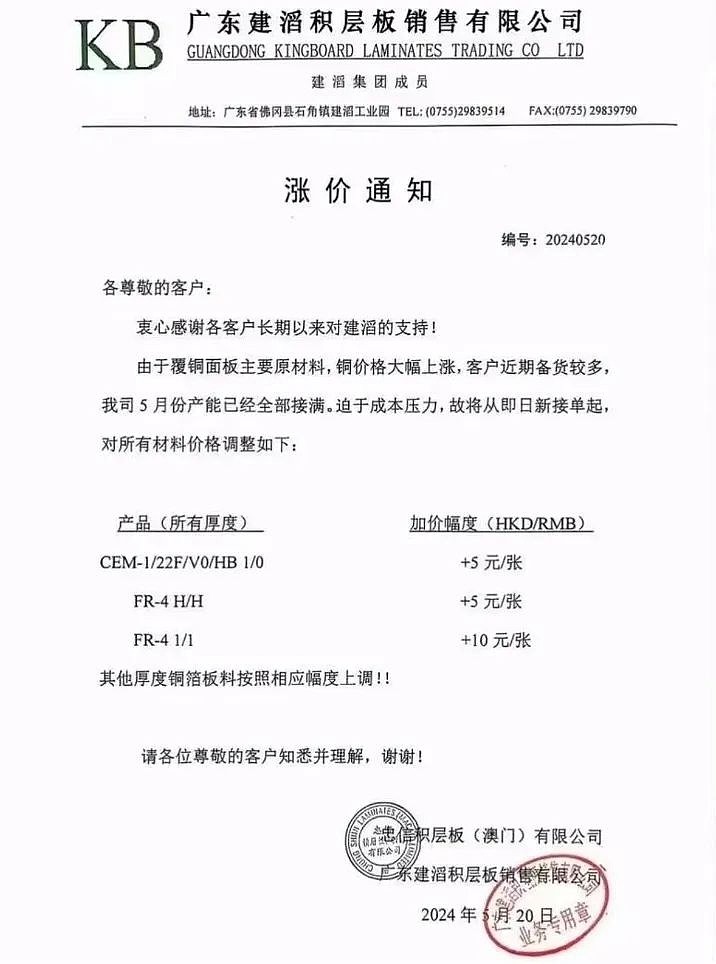

5月20日更新:

建滔再一次发布涨价通知,由于覆铜板主要原材料铜价格大幅上涨,客户近期备货较多,公司5月份产能已经全部接满。故即日新接单起,对CEM-1/22F/V0/HB 1/0和FR-4 H/H(铜箔厚度18μm)涨价5元/张、对FR-4 1/1(铜箔厚度35μm)涨价10元/张。

受益于下游市场的转暖,PCB厂商稼动率逐季攀升,叠加备货动作,覆铜板产能愈发接近满产。从周期的角度来理解,通常在下游景气上行期,上游企业相对下游企业拥有更高的议价能力,可以将成本压力转移至PCB厂商,最后受益于涨价,毛利率提升。

5月初纪要(来自网络)

2)一季报预增

申万电子行业中印制电路板公司共42家,其中24家一季度业绩增长,而前面提到的四家公司均上榜,其中南亚、华正、生益都是覆铜板厂家。

其中生益科技时隔五年再次发布股权激励,彰显生益科技对本轮周期信心。

业绩考核目标为24/25/26年扣非净利润较23年增长25%/44%/66%,对应扣非净利润为13.65/15.72/18.13亿元。

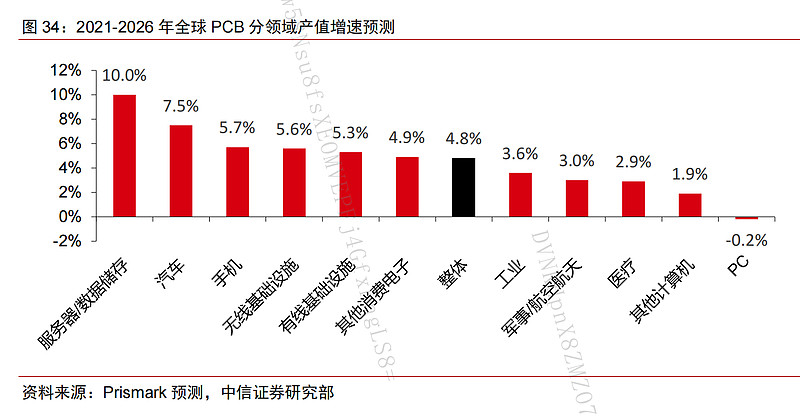

3)PCB下游变化

PCB下游是消费电子,预期增速最快的三个方向是服务器、汽车以及手机。

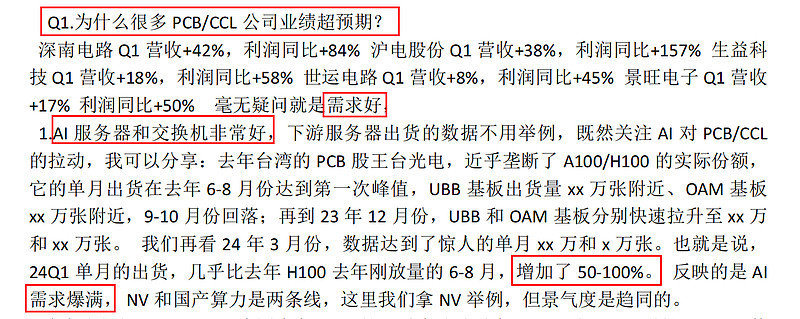

1)服务器主要是AI高速增长带来服务器的需求;

ChatGPT 数据运算量增长快速,带动服务器/交换机等用量提升,高频高速板显著受益。ChatGPT 带来了算力需求的激增,与之对应亦带来相应服务器/交换机等作为算力核心载体和传输的硬件,带来 PCB 需求大幅增长,同时随着对算力的要求越来越高,对于大容量、高速、高性能的云计算服务器的需求将不断增长,对 PCB 的设计要求也将不断升级,提升对于高层数、大尺寸、高速高频材料等的应用。

5月初纪要(来自网络)

2)汽车主要是电动汽车渗透率及智能化提升带来的需求;

电动智能化带动 PCB 单车价值量提升显著。一般而言,传统燃油车PCB 单车价值量约 460-680 元,而新能源车由于 VCU、ECU、BMS、传感器、ADAS 系统等对 PCB 增量显著,预计一辆配置较全的新能源车单车价值量超 3000 元,较传统燃油车 PCB 价值量增长显著,进而带动覆铜板用量显著增长。

3)手机的边际变化是华为2024一季度出货量大增,市场份额翻倍。

4月25日,国际数据公司(IDC)发布了最新的市场报告,详细分析了2024年第一季度中国智能手机市场的出货量情况。报告显示,该季度中国智能手机市场出货量约6926万台,同比增长6.5%。IDC指出,市场需求的持续恢复助力了中国智能手机市场的反弹势头,并且整体市场表现超出预期。

六、估值与业绩预测

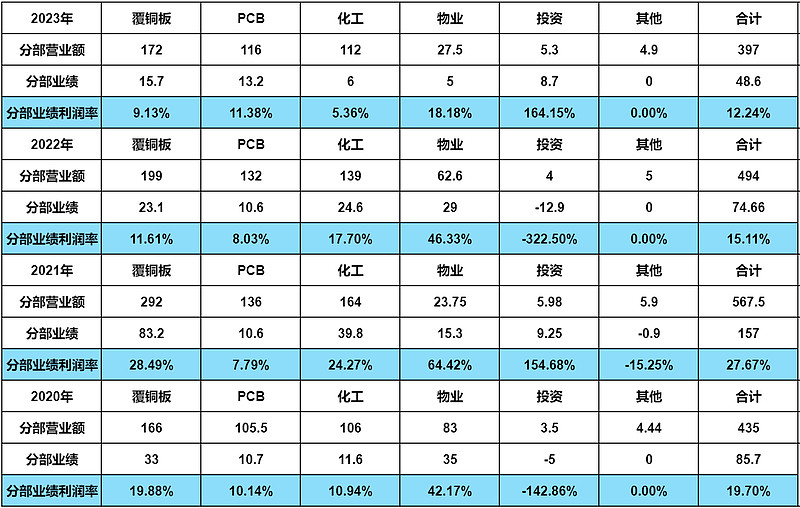

根据过去四年的分部业绩,覆铜板、化工、物业、投资四个分部业绩波动都非常大,最稳定的反而是竞争激烈的PCB业务。

根据过去四年对2024年业绩做出预测(纯瞎拍,仅供参考)

1)覆铜板

产能方面:目前年产能1.48亿张,集團將於二零二四年於泰國增加覆銅面板產能每月40萬張。

营业额保守预测200亿,过去四年分部利润率17%,预测取值15%,分部业绩30亿。

2)PCB

产能方面:目前PCB年产能超2100万㎡,集團將於二零二四年於泰國增加多層印刷線路板每月產能20萬平方呎。

营业额预测120亿,过去四年分部利润率9.34%,预测取值10%,分部业绩12亿。

3)化工产品

产能方面:集團於廣東省惠州市大亞灣區年產45萬噸的苯酚丙酮項目已於二零二三年下半年投產及年產24萬噸的雙酚A項目亦將於二零二四年上半年投產。(年报信息)

河北建滔年产80万吨醋酸项目总体已完成75%左右,预计下半年试运行。(网络信息)

化工产品跟原油价格强相关,今年原油价格上涨约10%,营业额预测130亿,过去四年分部利润率14.57%,预测取值14%,分部业绩18.2亿。

(化工产品周期性更强,纯瞎拍)

参考A股炼油化工企业一季度情况,净利润普遍实现翻倍以上的增长。

4)物业与投资

其他几个板块的分部业绩参照2023年直接取值14亿。

其中物业板块中去年减值4个亿,今年继续按这个水平进行减值,故物业板块仍按5亿分部业绩进行预估。

投资业务中有投资成本22.83亿的富力地产债券,截止至2023年底公平值仅剩1个亿出头,2022年已经减值15.8亿,所以2023年基本上没减值,故2024年同样按不减值处理。

以上合计分部业绩74.2亿。

根据分部业绩74.2亿,减去——

1)未分配公司支出:3亿

(未分配公司收入忽略,二者抵消合计算3亿支出)

2)融资成本:11亿

(有息负债共229亿,参考2023年按5%的借贷成本计算)

3)应收碧桂园贷款减值亏损:7.2亿

(2023年已减值8.9亿,2024年剩余未减值部分全部扣除)

最终得到除税前利润53.0亿。

过去十年平均所得税率是22%,扣除所得税后得到最终净利润41.34亿。

这个净利润对应净利率9.24%,低于过去十年的中位数(11%)以及平均数(12%),应该是比较容易达到的水平。

过去几年派息率逐渐提高,按过去五年的平均派息率40%计算,按5月24日收盘价市值212.13亿,股息率达到7.8%。

七、风险提示

1、PCB下游需求不及预期,跟宏观经济强相关,而经济大环境复苏不如预期;

2、原材料铜价继续上涨,覆铜板提价无法有效传导至PCB下游,盈利不及预期;

3、投资板块管理层胡乱投资的风险,房地产住宅物业(23年减值4亿)、应收碧桂园贷款(23年减值9亿)继续减值的风险。

八、总结

建滔集团属于商业模式一般的生意,但是具有制造业中最优秀的管理层,且愿意与小股东分享价值。今年建滔积层板已经两次提价,PCB下游需求改善,覆铜板行业大概率见底,2024年业绩反转,保守估计有40亿的净利润,超过7.5%股息率,且是港股通标的。