本人2019年进入港股市场,接着就经历了连续4-5年的下跌,跌幅超过90%的股票数不胜数,个人比较幸运,目前还苟活着。

现在仍然记着,2021年为了买滨江服务,才办了一张香港银行卡。第一次买入滨江服务的价格在14.5左右,3年多过去了,现价仍然只有17左右。你可以说我很幸运,因为这几年买物业股还不亏钱已经是万幸。但我觉得还不够,因为滨江服务这几年每年业绩都是大幅增长,估值降至历史最低,股息率达到历史最高,可股价就是不涨。

我们很难说是市场错了,因为这样的情况还有很多,除了物业股,还有高教股、绿电股等等都经历了这个阶段,业绩大幅上涨,但股价大幅下跌。所以,从去年开始我逐渐调整了自己的策略,个人总结为——港股淘金与事件驱动。

港股经历这4-5年的下跌之后,本身大盘风险极低,个股尤其是小票估值已经杀到极低,但并不意味着小票会涨。这里面最重要的原因当然是流动性极低,外资大幅撤离之后,好多小票常年没有成交量,所以即便是极为优质的小票,买入之后也要熬。这时候就需要某个事件去驱动股价上涨,我把它称之为事件驱动或者是催化剂。

1、扭亏为盈——代表标的:南戈壁

23年Q3南戈壁公告扭亏为盈,单季度盈利3千万美金,按年化算全年盈利1.2亿美金,而当时南戈壁的市值才2亿港币,前瞻PE仅0.2倍PE,随即南戈壁开启了十倍之路。现在半年时间过去了,南戈壁的市值已上涨至14亿港币左右,2024年前瞻PE仍然不到2倍,属于一眼低估的机会。

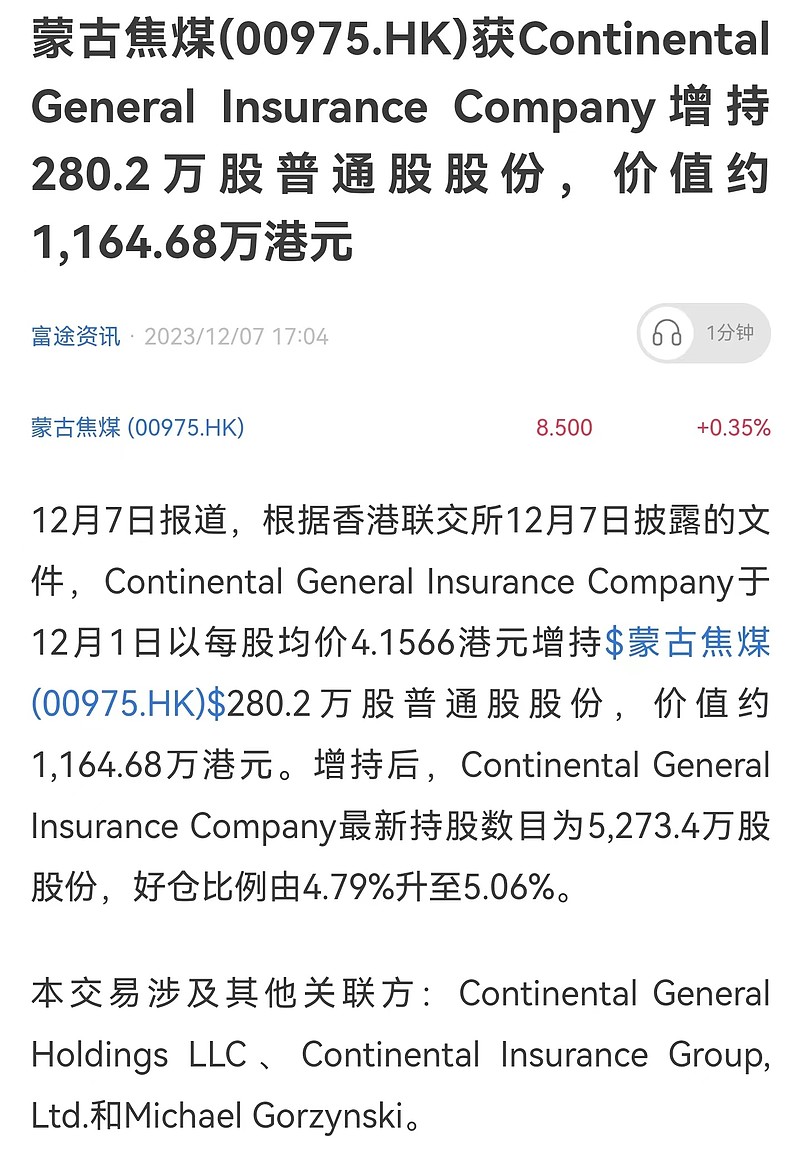

2、大鳄举牌——代表标的:蒙古焦煤

蒙古焦煤在德州保险基金举牌之前,已经在2-4元之间横盘了挺长时间,再一次启动是在2023年12月初。那时我们第一次知道德州保险基金举牌,持仓比例突破5%。

之后蒙古焦煤就开启了第二波大涨,从4.5港币左右一直涨至最高14.78港币。如果没有德州保险基金的“推波助澜”,相信975到不了这个高度。

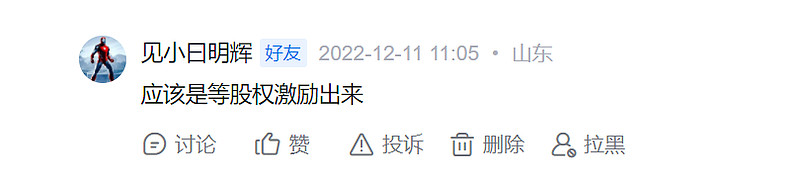

3、股权激励——代表标的:越秀服务

在股权激励方案公布之前,越秀服务虽然手握40+亿的现金,但股价就是半死不活。当时我写了一段对越秀服务的点评,对越秀服务的派息比例表示不满,后有球友评价说——应该是等股权激励出来。没想到这段点评后不到1个月时间,2022-12-30即公布了股权激励方案,越秀服务第二天开盘大涨,按开盘价3.15港币后,后续最高价涨至4.81港币,涨幅超过+50%。

当然,现如今越秀服务没了新的催化剂,股价再次回到半死不活的状态。

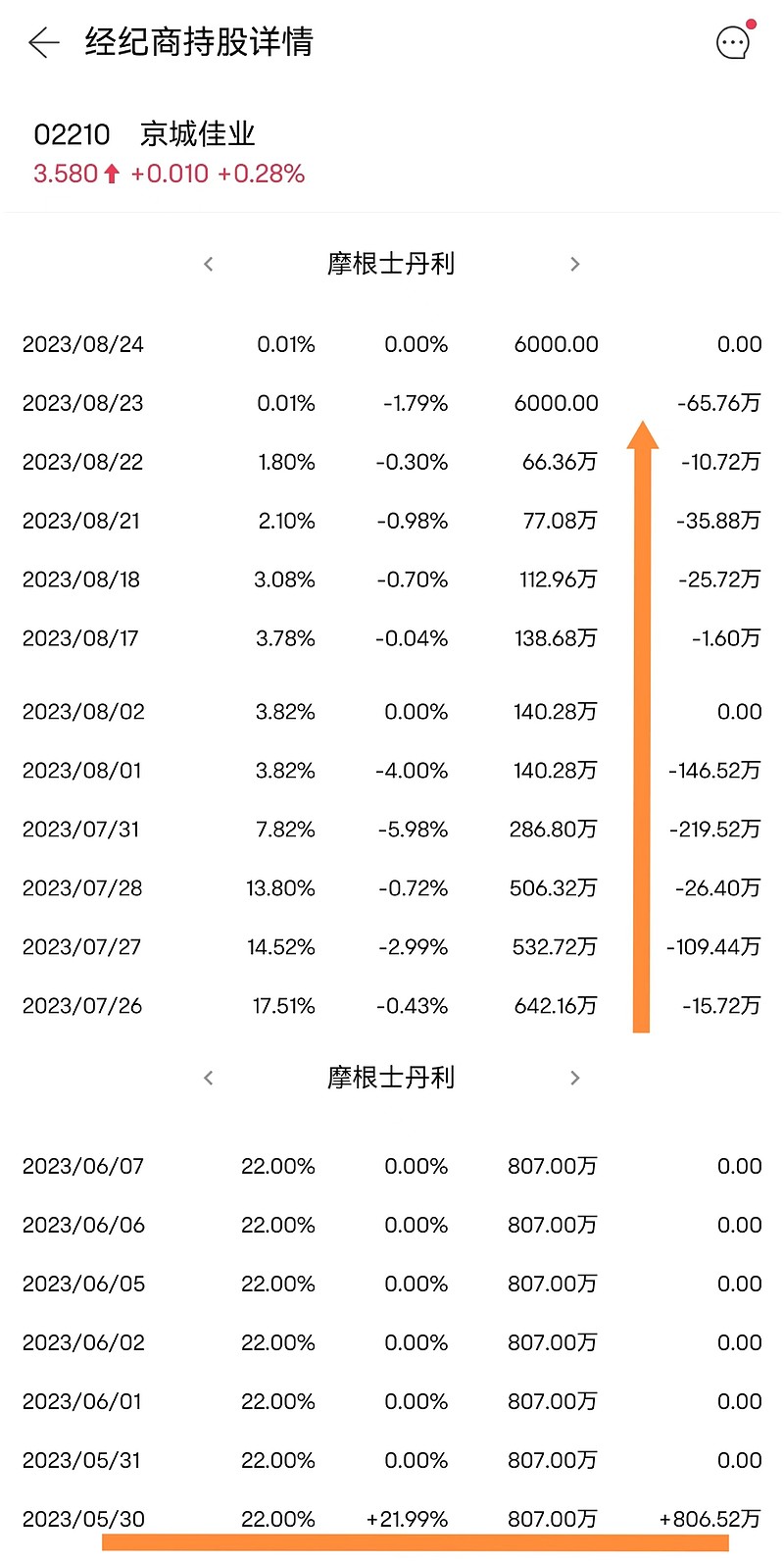

4、基石清仓——代表标的:京城佳业

京城佳业2021年底上市,当时的基石投资者之一是东方雨虹的老板李卫国,总共有800万股。京城佳业IPO发行价8.28港币,由于上市时机不佳,房地产行业面临巨变,上市后可想而知京城佳业一路下跌,最低点至1.73港币。

到了2023年年中,李老板估计铁了心要一键清仓,7月底最后几天放出巨量,把股价砸出“黄金坑”,当时从盘面应该很容易看出是李老板砸盘。

随后7月26日收盘,京城佳业迎来了第二剂催化剂,即逆天的股权激励方案,但第二天股价并没有大涨,很明显是李老板在大幅出货压制着股价。

当天是京城佳业上市以来成交量最大的一天,也是最好的介入时机。

5、分红预期——代表标的:华晨中国

港股净现金标的很多,但并不意味着会涨,理由就是账上的现金并不会与小股东分享,但如果我们能够非常确定账上的现金可以分派给小股东,那唯一的结果就是大涨。华晨中国就是这样一个标的。

如果说第一次特别派息是基于各方压力,那么第二次特别派息就进一步提高了往后华晨将通过派息解决债务问题的确定性,故在第二次宣布特别派息后逐步提高了仓位。

后续随着重组的逐步推进,华晨的确定性也逐步提高,我也将华晨的仓位提升至前三重仓,应该说华晨是这篇提到的所有标的中操作得最成功的一个。

6、金价上涨——代表标的:灵宝黄金

在灵宝1.6附近犹豫了很久,因为灵宝从商业模式、管理层、价格、负债等各个方面来说,都不符合我的选股标准,直到我确认金价将维持高位,于是追高买入。

这让我想起几年前的房地产公司,比如最垃圾的恒大,不一样涨了十倍吗?很简单的逻辑——在【量价齐升】的大背景下,高杠杆并不一定是坏事,反而让这个公司最具弹性,而灵宝就是在金矿股中最具弹性的公司。

对于介入时机,配股当天是绝佳的入场机会。

7、财报难产与股东爆仓——代表标的:中原建业

正常来说,发不出财报都说明这个公司有很大的问题,但上个月底中原建业的情况不太一样。有几个原因:

第一毕马威是临时通知中原建业补充材料,时间上太短太急,来不及;

第二四大最近两年对地产链相关公司审核过于严苛,其实并不是中原建业不行;

第三公告显示中原建业账上现金并没有问题,这是投资中原建业的前提条件;

第四中原建业本身业务非常简单,报表极为干净,停牌超过半年时间的概率很低。

所以,当时判断发不出财报并不会对中原建业造成致命伤害,同时后来才知道老胡质押爆仓,财报难产与股东爆仓这两个事件驱动下股价被砸出了“黄金坑”。

但目前中原建业仍然在停牌中,暂时无法判断这笔投资是否成功。

8、更换主席——代表标的:爱帝宫

4月7日晚上,爱帝宫发布公告称更换总裁、董事会主席,意味着有老千称号的张主席被踢出局,三股东王爱儿女士被扶上主席位。既然出千的张主席出局,那爱帝宫很大可能将发生质的改变,第二天股价随即大涨。但开盘时并未大涨,而是平价开盘,让我们有充分的时间介入。

类似的案例也发生在建发国际集团身上,2022年8月建发国家发布公告称董事会主席被带走调查,第二天股价大跌-28.9%。但其实我们都很清楚,国企的一把手换一个,对企业的经营并不会造成太大的影响。结果如预期所料,没2天就公告称更换了董事会主席,股价也如期上涨。

9、潜在私有化——代表标的:宝业集团

宝业集团账上净现金类资产80亿,而宝业的市值才20亿,低估的原因很简单,从2016年以后宝业从未分红,时间长达八年。宝业把大部分投资者都熬跑了,想想人生能有几个八年,八年时间连抗战都结束了,但宝业的事情未解决。

故@珠海股怪周总认为,宝业今年一定会有个解决方案,选择之一是恢复分红,回到正常公司的节奏;选择之二是潜在私有化,把失去的八年一次性赚回来。

10、业绩驱动——代表标的:绿城管理

为了凑齐10个案例,把业绩驱动算上。从短期来看,个股需要催化剂推动股价上涨,但从长期来看,最好的催化剂是公司本身不断增长的业绩。

绿城管理2020年下半年上市,上市时机一般,基本上从2021年开始房地产开始走下坡路,但绿城管理却迎来了自己的高光时刻,从2020年开始基本每年都保持了30+%的净利润增长。在别的房地产公司、代建公司跌了90%的情况下,绿城管理上市以来愣是涨了3-4倍。

全文完,文中提到的标的本人并不是全部持有,仅供参考,同时欢迎朋友们提供港股淘金与事件驱动的投资案例与投资机会,欢迎交流。