滨江服务很多人跟踪,但作为自己的持仓,还是更新一下年报情况。

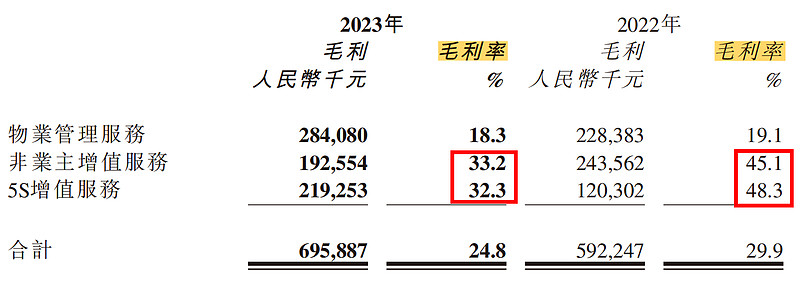

1、毛利率下降5.1个百分点(29.9%→24.8%),主要原因是基础物管、非业主、5S三大业务的毛利率均下降。

基础物业下降不多,非业主大降11.9个百分点,主要受上游房地产开发行业整体影响及本集团于2023年度起非业主增值服务收入予以调整,降低输送(注水),好事来的。

5S同样大降15个百分点,主要由于毛利率相对较低的优居服务中硬装服务发展迅速,占比提升。

毛利率逐年下降是大势所趋,基础物管的毛利率能维持住已经很牛了,总体问题不大。

2、5S增值服务收入约6.8亿,收入占比24%,同比大幅增长172.5%,主要是因为优居服务(主要是公寓的硬装服务)收入大增4倍。同时年报的这块合约负债已经达到13.4亿,同比接近翻倍。5S增值服务今年又是可预期的大幅增长。

3、在管建筑面积(「建筑面积」)达到54.8百万平方米,较去年同期增长30.7%,其中来源于独立第三方的在管建筑面积为31.0百万平方米,占总在管建筑面积比例达56.5%,较去年同期上升1.5个百分点。2023年净增加在管建筑面积12.9百万平方米,其中来源于独立第三方占比达到61.3%。

4、建议派发2023年期末股息为每股1.178港元及上市五周年特别股息为每股0.196港元,全年派息比率约为70%,对应当前股息率7.84%。按照滨服目前的财务状况,完全有能力将70%派息率作为常态。

5、销售及营销开支大幅增加了1千万,同比翻倍以上,主要是由于2023年度车位及储藏室销售业务增长导致相应销售佣金增加,以及拓展费用支出增加。

6、在手现金+存款共计31.4亿,去年同期24.2亿,大增8个亿现金。

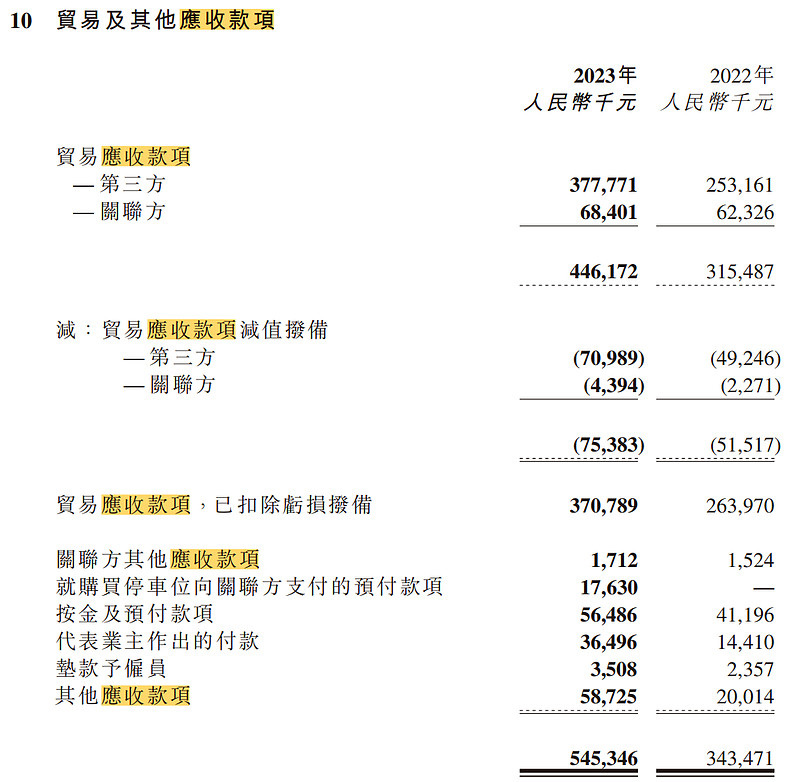

7、应收账款5.45亿,去年同期3.43亿,同比增长59%,略高于收入增长。主要是第三方物业应收款增加1.2亿,关联方滨江集团应收款极少。

8、于2023年的平均物业管理费约为每月每平方米人民币4.21元(2022年为每月每平方米人民币4.26元),略有下降。由2015至2023年期间,本集团共上调物业管理费53次。本集团今年新签及续签项目中,有8个项目提价。

9、2023年度,滨江集团全年累计全口径销售金额人民币1,534.7亿元,位列克而瑞全国房企排行榜第11位,共获取优质土地33宗及2个代建项目,其中杭州27宗。

总结:滨江服务给人的感觉非常稳,派息略超预期,5S增长服务收入大涨,业绩稳稳增长20%,股息率超7.5%,夫复何求!同时展望未来3年,滨江集团与第三方拓展可以为滨江服务继续提供面积增量,5S增值服务增长迅猛,业绩可预测性较强,保守预计2024-2026年可以保持15%的复合增速。