写这个帖子主要是整理我之前学习港股打新的内容,希望能给刚接触港股打新的球友一些参考,能帮助大家少走一点弯路最好![]() 。虽然写的内容未必面面俱到,但都是花了时间和真金白银买来的经验和教训,所以有写的不完善的地方请还大家多批评指点

。虽然写的内容未必面面俱到,但都是花了时间和真金白银买来的经验和教训,所以有写的不完善的地方请还大家多批评指点![]() 。

。

至于目前港股打新的参与价值,自然是仁者见仁智者见智,本文不做过多讨论,感兴趣的朋友可以参考我之前写的这篇文章《港股打新还能走多久》。

今年尤其是近半年以来,由于港股打新人数近半年激增,风险收益比是逐渐降低的,新入场的朋友尤其需要学习一些入门的基础知识,毕竟自己的钱来的也不容易。充分的了解可能的风险,才可以更好的下注![]() 。

。

一、港股打新基础知识:

1、港股打新和A股打新的差异

A股打新是信用申购,不冻结资金,但需要市值,而且沪深两市单独计算。A股是抽签摇号机制,一般是看运气,当然资金量大或者账户多,可以提高中签几率。

港股打新不需要市值,有银行或证券账户即可参与,但会冻结申购资金。港股打新倾向于普惠机制,港交所会考虑向参与者平均分配一手的情况下,再根据资金量进行二次分配,因此港股打新是相对照顾散户的。

2、什么是孖展和入场费?

前面提到过,港股打新中签金额和资金量有关,那么券商或者银行会向投资者提供杠杆资金参与,英文名margin,香港直译为孖展,一般杠杆可以提供10~20倍不等。

入场费并不是打新缴纳的费用,而是一手新股的市值加上1.0077%的认购费,以先声药业为例,定价13.7港币,一手1000股,入场费为13700*1.0010077=13838.06港币,至于为什么是1.0077%,下面会讲到。

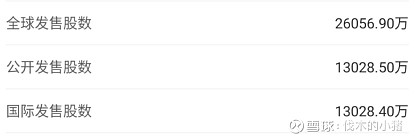

3、什么是公开发售和国际发售?

香港新股IPO称之为全球发售,如果企业准备在香港上市,公开发行份额将分为两个部分:国际配售和公开发售,两者主要在发行总额占比、投资者要求、分配机制上有所不同。

一般情况下,公开发售占比为10%,但国际配售和公开发售的9:1并不是绝对不可改变,如果企业市值在100亿港币以上,企业则可向联交所申请,将公开发售的比例调整到低于10%。

比如这次蚂蚁在港股共计发行16.71亿股,每股定价80港元,但蚂蚁集团将国际配售设置为约16.29亿股,公开发售则为4176.8万股,通过公开发售募资的金额为33.41亿港元,约占总份额的2.5%

同样以先声药业为例,招股2.6亿股,公开发售和国际发售各占一半。公开发售是给散户认购,国际发售是给包括基石投资者在内的机构投资者认购

4、什么是超额认购倍数及新股回拨机制?

超额认购倍数=散户孖展总金额/公开发售的市值,先声药业由于市场热度较高,超额认购倍数是589倍,这是一个很重要的数字。

细心的朋友可能会发现,先声药业在刚开始招股的时候,公开发售部分只有2605万股,怎么现在变成了1.3亿股呢,这就涉及到回拨机制,也就是说,公司发现市场认购倍数比较高的情况下,比如超额认购15倍、50倍、100倍以上,公司就会把国际发售部分机构份额拿出一部分,分配给个人投资者认购,先声药业是回拨了50%的股数给个人投资者。

至于具体怎么回拨,是由公司来决定的,并不是强制回拨。比如农夫山泉同样超额认购100倍以上,最后只回拨了27%给散户认购。

由此可见,港股打新确实对个人投资者比较照顾,但这也是双刃剑。

5、甲组、乙组、顶头槌的概念

在公开发售的部分,又会分为甲组和乙组,公开发售的总手数在甲乙组平均分配,先声回拨之后公开发售13万手,甲乙组各6.5万手

所谓甲乙组,一般是以参与金额500万来划分的,但也未必一定是500万,取决于新股的档位。比如先声药业甲组最后一档(甲尾)是申购300000股,乙组第一档(乙头)申购400000万股,那么申购13.83*400000=553万港币及以上的都是乙组,所谓顶头槌就是乙组认购最多的客户。有的新股比如云顶星耀,乙组的门槛是700万港币,主要还是取决于新股定价及乙组档位。

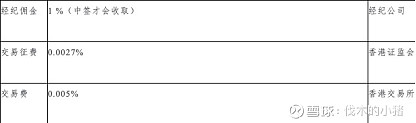

6、港股打新的费用

无论是现金打新还是融资打新,都有一些固定费用,比如一些券商会收取50~100元不等的固定手续费,不管是否中签都会收取,此外对于中签的部分,需要缴纳如下费用:

以上三项加总就是1.0077%。

特别的,如果是融资打新,除了以上费用,还需要收取融资费,取决于计息天数和融资费率和金额,下面也会举例进行计算。

二、怎么进行新股基本面分析

1、如何对新股进行基本面分析?

招股书是最好的材料,在百度都可以搜到下载,一般招股书都会介绍公司的盈利模式、经营数据、未来面临的风险和挑战、以及未来的展望,有的公司还会对未来的盈利作出预判,这都是重要的参考指标,有时间的话一定要看招股书上面的重点环节。

我一般先看一下盈利数据,最好是连续三年的数据,以及期间有没有重大或者边际变化,这个很重要。

如果是一家未盈利的公司可以看看之前几轮融资的估值变化,这个可以在互联网上搜索一下。比如生物医药公司,可以采取这种办法。

最后,找已经上市的同类公司对比,已经盈利的比较一下行业地位和市盈率,没盈利的对比市值也不失为一种策略。

以上的基本面分析仅限于打新的范畴,主要是做排除法,和真正的企业分析还相差甚远,毕竟只是打新,没有深度研究的精力和能力。

2、还有哪些指标可以帮助确定一只新股是否值得参与?

我一般会看两个指标,一个是超额认购倍数,另外一个是基石投资者。

超额认购倍数差不多是公开信息,反映了个人投资者对这只新股的追捧程度,想一些热门新股动辄几百上千倍的超额认购倍数,如果这个数值低于100,我一般不会参与,除非是博冷,但这个风险极高。

此外,基石投资者代表了机构的态度,机构愿意拿出多少钱来以公开市场价格买入这个股票,并且基石投资者一般会有6个月以上的禁售期,不过现在这个指标也有失效的趋势,比如先声的基石投资者清一色的大机构认购了35%的份额,占国际发售的70%,且不乏高瓴资本这样的光环,但定价太高什么基石也没用。

而且高瓴今年募来的钱也比较多,小资金比例风投也是可行的策略,虽然占比基石很高,但这点钱可能对大的机构是微不足道的,这一点变化可能需要追明星机构的朋友尤其注意

不过有基石总比没有好,基石认购多比少好,这个是用来做排除法的,是必要条件而不是充分条件。

三、如何确定申购策略

1、首先要了解如何预判中签率?

中签率分为两种,一种是一手中签率,即只申购一手的中签率,先声药业的一手中签率只有5%,热门股即使在倾斜一手党的情况下,一手中签率也很难超过10%,加上部分券商打新需要收取手续费,因此在港股打新人数众多的今天,这种玩法已经很难覆盖成本了,一般人也没有这么多的精力,所以我一般不做一手中签率的预判。

另一种是稳中一手以及乙组中签手数预测,这种预测涉及的变量较多,比如打新人数、超额认购倍数、入场费等,很难精准预测,但分配是由港交所确定的,港交所的行为模式相对稳定,一般可以找一个相似公司之前的分配规则,得出大概的预测。

比如先声药业入场费是1.38万,嘉和生物是1.2万,甲乙组总手数二者也比较相近,但先声药业的热度显然不如嘉和生物,因此依据嘉和生物的分配规则,大概可以推断出先声的分配逻辑。具体可以参考这篇文章《以不幸破发的先声药业为例,聊聊我是怎么确定港股打新策略的》

2、提升打新中签率

从上面介绍的港股分配的规则来看,想提升港股打新的中签率,一个方法是尽可能的多开账户,另一种办法是尽可能的放大单一帐户的参与金额,由此衍生了一人多户、一手现金融、融资20倍杠杆打新、国际配售等多种玩法。从近几次热门新股的分配规则来看,乙头和甲尾中签率是相对较高的,多账户打乙头或者甲尾,应该是不错的策略。

3、计算计息天数、打和点,确保盈亏平衡

先声10.19号截止,10.23公布中签结果,那么计息周期就是23-19=4天,如果10倍杠杆打乙组第一档(即乙头),需要资金553万,融资费率3%的话,中签3手(4.11万),那么总成本=(553*0.9*0.03*4/365)+4.11*0.010077%=0.205万,那么打和点为0.205/4.11=5%,即新股上市需要上涨5%,才能保证盈亏平衡。

四、上市交易及港股IPO排期相关

1、什么是暗盘交易,在哪里可以看

所谓暗盘交易,也是香港股市一大特色,本质是券商提供的撮合平台,在公布中签结果的当天的16:15~18:15这段时间内,投资者可以在券商提供的交易平台报价参与,一些机构投资者也会在安排进行买卖,一般暗盘交易价格对新股上市的价格有较强的指导作用。

下图是先声的暗盘,我一般在捷利交易宝这个软件去看暗盘行情

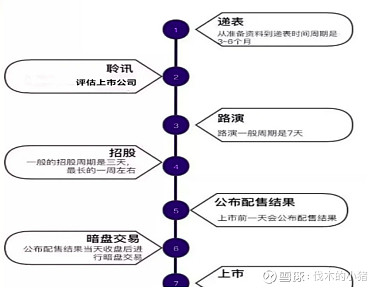

2、新股上市的流程,什么是聆讯,通过聆讯到上市的流程和日期?

递表就是公司有意愿上市,通过聆讯意味着拿到了港交所的许可,聆讯过后就可以开展路演和招股,从聆讯到招股最快也要一到两周的时间。

3、怎么去看接下来还有哪些新股上市?

很多券商都可以看到新股聆讯和递表信息,我一般在雪盈和捷利交易宝查看,比如下图:

我们看到蚂蚁金服、荣昌生物、新东方等企业都已经通过了聆讯,后面会陆续上市。

五、要点总结

港股打新策略简而言之就是几个要点:

弄懂基本概念——分析基本面——预判中签手数、确定打和点——融资申购——选择低成本的机构

整体来看,港股打新是比A股复杂很多的,而且无脑打新赚钱的好日子已经过去了,接下来参与需要缜密的计算分析,在少亏的基础上多赚钱;如果自己分析感到力不从心,找几个靠谱的球友直接复制策略也可以,但毕竟是自己的钱,参与之前还是需要万分谨慎的。

最后祝大家投资顺利!明天蚂蚁就要招股了,明天看完具体招股信息,我也会把蚂蚁的申购策略发出来,祝大家多中签![]() !

!

$蚂蚁集团(SH688688)$ $蚂蚁集团(06688)$ $药明巨诺-B(02126)$