编者按

从行业发展规律看,武器装备仅仅是军工行业的“小核心”,而军工行业的广泛外围则涵盖了科技含量极高的若干新兴产业,军民两用技术和产品在半导体、民机、民船、无人机、机器人、导航定位、卫星互联网、6G等领域拥有巨大发展空间,将成为科技创新的重要源头。此外,如民用飞机零部件转包生产、无人机等领域也是军民融合企业出海的重要渠道。

核心观点

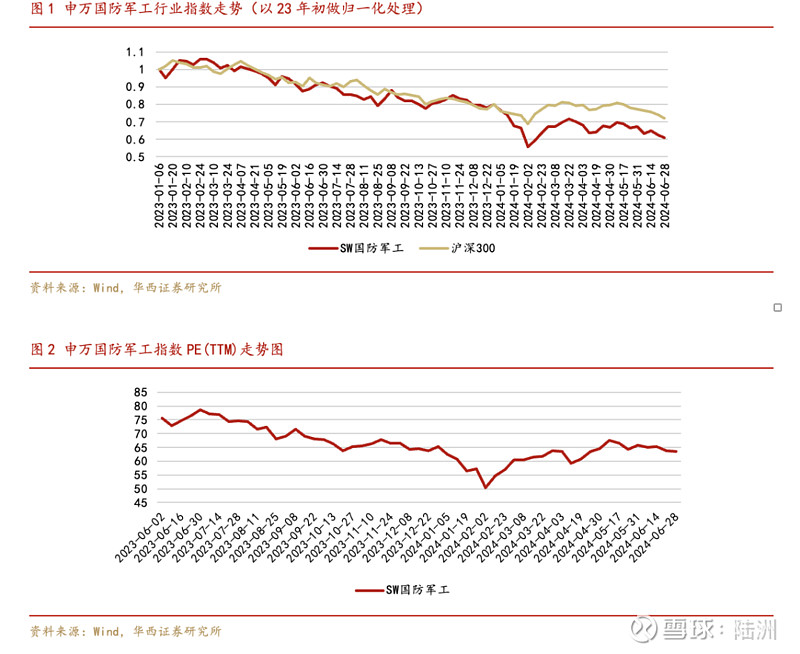

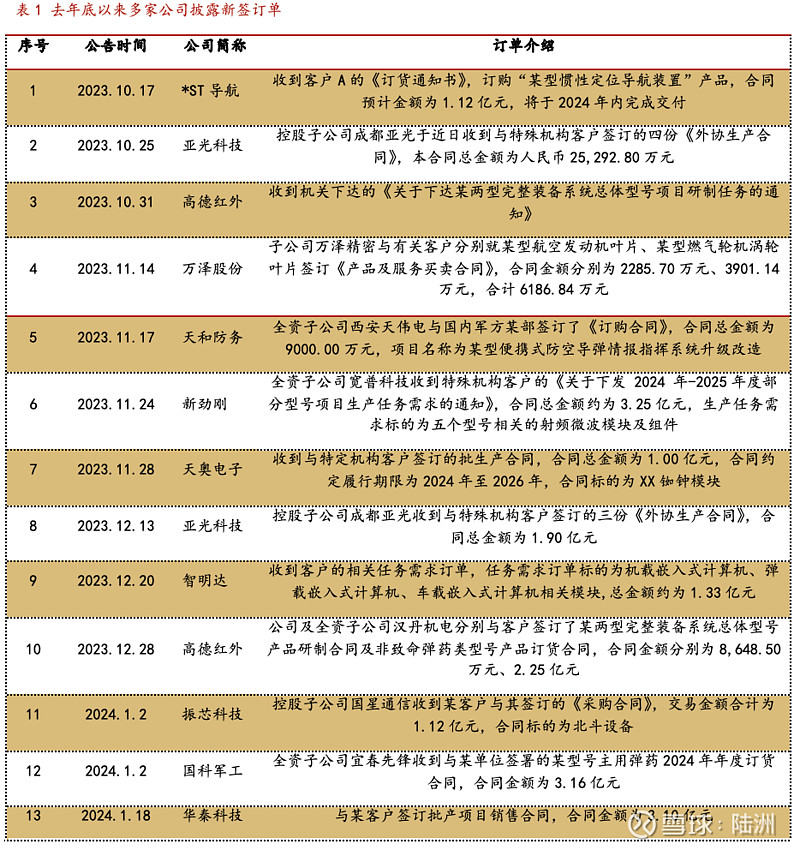

►板块利空出尽,估值处于绝对低位

板块估值处于绝对低位,股价压制严重。近两年来,受中期调整、人事变动等因素影响,订单下发、产品验收、交付各环节均受到较大影响,板块经历戴维斯双杀。申万国防军工指数较22年、23年、24年年初分别下跌37.36%、16.13%、10.03%,截止24年6月28日,板块市盈率分位数(三年)为9.362%,处于绝对低位。春节以来,市场有所回暖,二月至五月周成交额有所提升,5月10日当周突破2000亿元,但此后一个月来,周成交额仍持续下滑,回到1000亿元水平。

► 人事落地,订单陆续释放,军民两用成为潮流

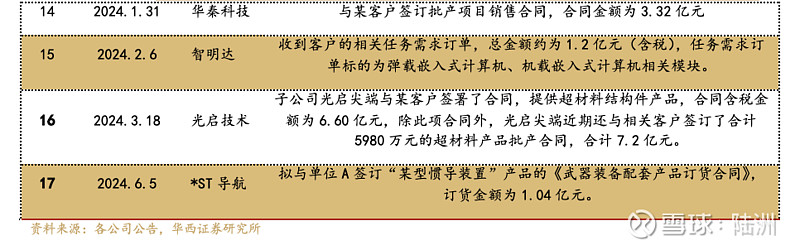

半年多来一系列人事任免颁布,23年12月海军原司令员董军接任国防部长;24年3月中国商飞总经理调任航空工业集团董事长,陈鸣波出任航天科技集团董事长,4月陈锡明任航天科工集团董事长,5月程福波任兵器工业集团董事长。同时,去年底起,多家公司披露新签订单,涉及材料、惯导装置、数据链、导弹情报指挥系统、微波组件等产品,涵盖雷达、通信、导弹等各领域,涉及陆、空、火等军兵种。总体来看,武器装备采购在恢复过程中,并且更加重视“低成本、高质量、可持续”。同时,适应新形势,自上而下鼓励军转民成为时代潮流。这将是未来一段时间的显著变化。

► 投资建议

站在当下,军工是为数不多的具备明确拐点的行业。我们建议更加重视军民两栖、科技优势突出的细分领域。从行业发展规律看,武器装备仅仅是军工行业的“小核心”,而军工行业的广泛外围则涵盖了科技含量极高的若干新兴产业,军民两用技术和产品在半导体、民机、民船、无人机、机器人、导航定位、卫星互联网、6G等领域拥有巨大发展空间,将成为科技创新的重要源头。此外,如民用飞机零部件转包生产、无人机等领域也是军民融合企业出海的重要渠道。建议关注以下几条主线:

1、议价权较强、竞争格局稳定的细分龙头企业:包括具有新订单新机型催化、改革及激励推动同时掌控定价权的下游主机厂(受益标的:中航沈飞、中航西飞、中航电测、航发动力等),管理较稳健、资金容纳力较强的白马(受益标的:中航光电、中航重机等)。

2、以商业航天和低空经济为代表的新质生产力,以及民用、出海逻辑顺畅的C919和船舶产业链:

1)卫星互联网:低轨卫星星座组网必要且迫切,2024年将是卫星频繁发射组网、商业航天产业化的起点之年。受益标的包括:航天电子、普天科技等。

2)低空经济:低空是长期趋势,近期政策频发,产业链发展加速,催化因素较多。受益标的包括:莱斯信息、四川九洲等。

3)C919产业链:国产大飞机C919近期签单不断,产线调整到位,即将进入放量周期,千亿元市场即将开启。受益标的包括:中航西飞、三角防务、中航高科、航宇科技等。

4)船舶:船舶新一轮周期来临,需求端,新船交付、老船更新、军贸出口等需求将陆续释放;供给端,行业格局稳固,分工明确,增长确定性极强。受益标的包括中国船舶、中国动力、中船防务等。

受益标的还包括具有内外部催化、边际改善明显的军民两用科技股,如国力股份、奥普光电等,以及困境反转的大立科技等。

►风险提示

下游需求不及预期、订单释放节奏具有不确定性等。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:陆洲

分析师执业编号:S1120520110001

证券研究报告:《【华西军工】中报前瞻:重视军民两用的科技型军工股》

报告发布日期:2024年6月29日

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券军工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。