报告摘要

本轮挖掘机周期主要由房地产需求和存量更新驱动。与上轮周期不同,2016年以来的本轮复苏市场并未明显感受到需求侧有显著增长态势,三大投资中仅房地产需求出现加速,2019年前6个月累计同比增速达到11%,制造业和基建投资大部分时间继续探底。挖掘机年度销量与房屋新开工面积总体仍呈现趋势上的一致性,但呈现更大的行业弹性,存量更新逐步成为主力驱动。

存量挖掘机结构老化,或2020年迎来更换高峰。碍于行业缺乏对于存量结构的官方数据,使得对于旧机更新节奏的分析变得众说纷纭。我们从某二手挖掘机交易平台上采集了数千个正在市场交易的二手机数据,并以此作为存量挖掘机分析的样本,主要结论如下。

(1)二手挖掘机平均开机小时数超过8000,更新潜力巨大

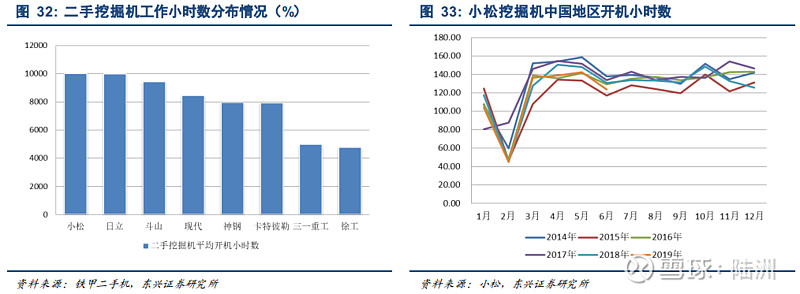

目前在交易的二手挖掘机平均开机小时数达到8281.58小时,开机小时数在6001-8000个,8001-10000个的挖掘机占比分别为21.66%和24.04%,是目前存量挖机最大的工作时长分布区间。开机小时数在10000个小时以上的二手挖掘机占比达到25.82%,开机超过1万小时的挖掘机折损较为严重,是目前存量替代的主要对象。

(2)日韩存量挖机老化严重,小松开机小时数或失真。从分品牌的开机小时数来看,小松(平均开机小时数达到10009)、日立(平均开机小时数达到9974)、斗山(平均开机小时数达到9404)等日韩品牌存量挖掘机开机小时数显著高于国产品牌。三一、徐工二手机开机小时数分别为4949个和4761个,显示随着国产品牌的崛起,外资品牌挖机在存量的份额也将持续萎缩,尤其日韩系品牌存量挖机老化是不争的事实,本轮周期国产龙头增速高于行业,一定程度也与替代外资品牌存量有关。

2018年以来,国内挖掘机行业的销量的增长与小松挖掘机开机小时数的下滑形成鲜明对比。我们认为,由于小松在中国挖掘机新增销量占比已经萎缩至4%,尽管其仍拥有最大的保有量份额,但机型老化较为严重,难以承受新机同级别的施工强度,小松开机小时数或已经出现一定程度失真。

(3)11000个开机小时可能是挖掘机淘汰极限值

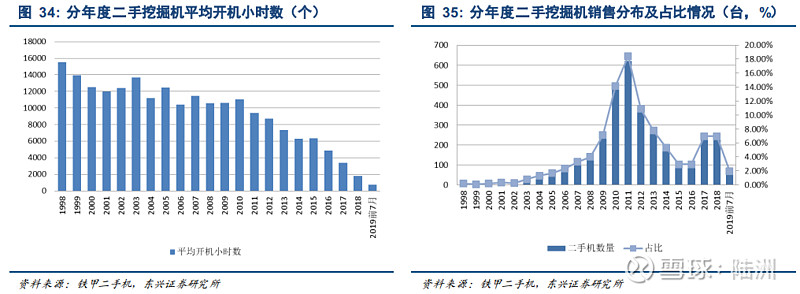

我们认为,由于下游需求存在较大波动,挖掘机在不同的需求强度下存在超负荷使用或者闲置状态差异较大,通过固定年限确定挖掘机淘汰更换周期或许有些武断,以挖掘机开机小时数来衡量其全生命周期工作强度,进而确定其更新周期更为准确。从存量挖掘机年度平均开机小时数来看,开机小时数在11000个小时以上的年份均集中在2010年以前,且开机小时数在11000个小时以上的二手挖掘机占比快速降低,且基本集中在2005年以前,样本数量快速减少。

(4)存量挖掘机更换高峰预计2020年出现

当开机小时数超过11000个小时,挖掘机在二手交易市场的交易价值显著降低,基本进入更新淘汰周期。目前2011年出产的二手挖掘机平均开机小时数为9417.25个小时,我们假定以11000个小时作为存量挖掘机的平均淘汰极限,按照目前单台挖掘机工作强度为1500个小时/年计算,2011年的二手挖掘机将在2020年中旬达到理论淘汰值。

投资策略:我们认为挖掘机行业将在2020年后进入更新高峰,行业需求仍具备相当强的韧性,看好工程机械龙头及液压件、液压破碎锤行业投资机遇,重点推荐三一重工、恒立液压、艾迪精密,关注徐工机械。

风险提示:1、工程机械需求不及预期;2、挖掘机样本数据失真。

报告正文

1. 透视挖掘机两轮周期背后的驱动因素

1.1 本轮挖掘机周期与地产投资趋势一致,但弹性变大

挖掘机作为与基础设施建设、房地产、采矿业等下游行业驱密切相关的工程机械品种,本身呈现明显的周期性特征。2006年以来,挖掘机行业经历了明显的两轮波动周期。

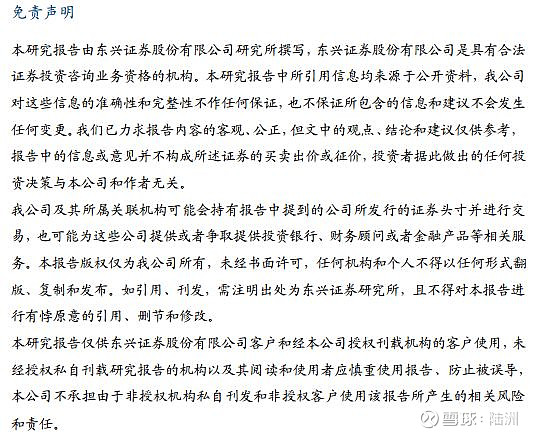

我们以挖掘机季度销量与固定资产投资增速、房地产投资增速对照(以季度数据平滑挖掘机年内周期波动),可以明显看出上一轮周期(2008-2012年)中,挖掘机与基建、房地产等具备显著相关性,而2016年以来的本轮挖掘机周期中则出现一定程度的背离。

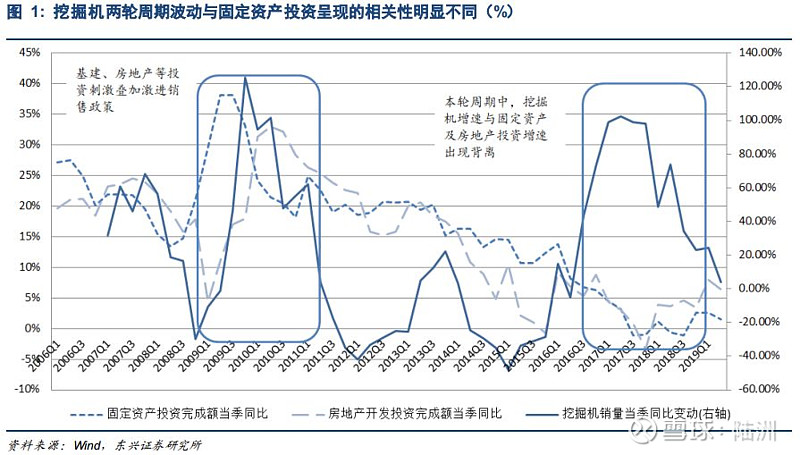

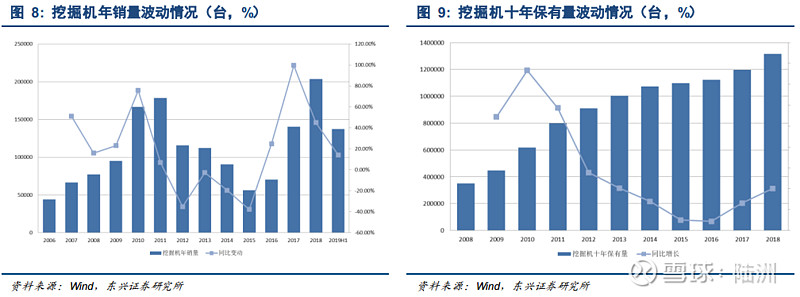

从年度数据来看,挖掘机年度销量与房屋新开工面积总体仍呈现趋势上的一致性,但机械设备作为投资二阶导的特性呈现更大的行业弹性。从挖掘机累计销量同比变动与房地产投资累计同比之间的关系来看,2015年后两者出现一定程度分化,本轮挖掘机销售与地产投资相比明显具备了更大的弹性和持续性。单纯用房地产投资需求难以完全解释本轮复苏的强度。

上轮挖掘机上行周期中,我们能明显感觉到三大固定资产投资的加速,2009年制造业、房地产、基建三大固定资产投资完成额同比分别增长26.60%、20.10%、42.16%。

但本轮周期中,市场并未明显感受到需求侧有显著增长态势,2017年以来三大投资中仅房地产出现加速,2019年前6月累计同比增速达到11%,而制造业和基础设施建设投资并未出现激增状态,甚至多数时候仍在继续探底。

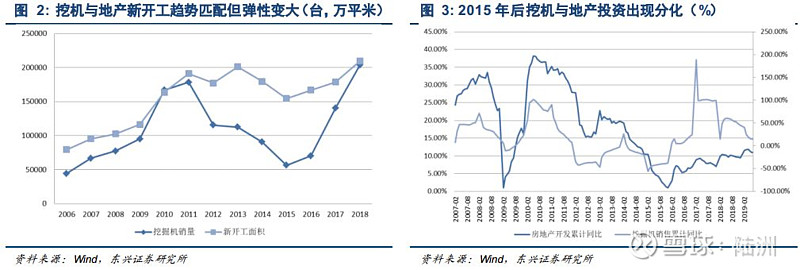

从单台挖掘机对应固定资产投资额来看,2011年后逐步修复,目前稳定在5000万元/台左右。而单台挖掘机对应的地产新开工面积总体有所回落,2018年略有回升,对应面积为1703.34平米/台。

经过2012-2016年挖掘机供应商、制造商、代理商等各产业链环节的重新洗牌,2017年以来,挖掘机行业复苏持续性超出市场预期。2018年挖掘机销量超过20万台,超越上一轮周期顶部水平。存量数据来看,国内挖掘机十年保有量超过130万台,并持续创出历史新高。

1.2 小型化、国产化是本轮周期的主要结构变化特征

我们试图通过对比目前挖掘机市场与十年前市场结构的变化,分析近十年挖掘机市场演变的内在驱动因素。

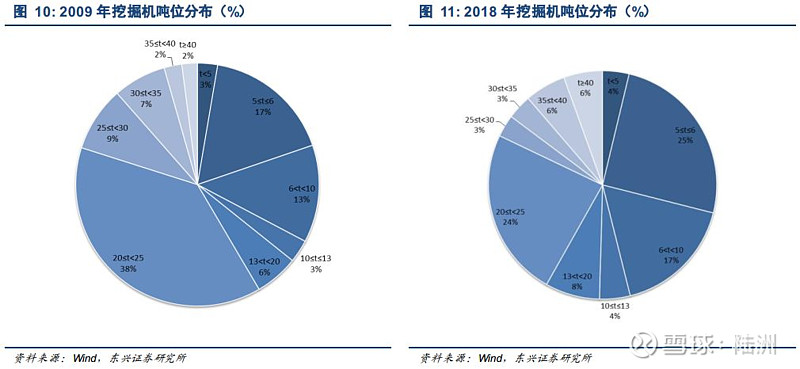

(1)小型挖掘机占比明显提升,人工替代效应驱动显著

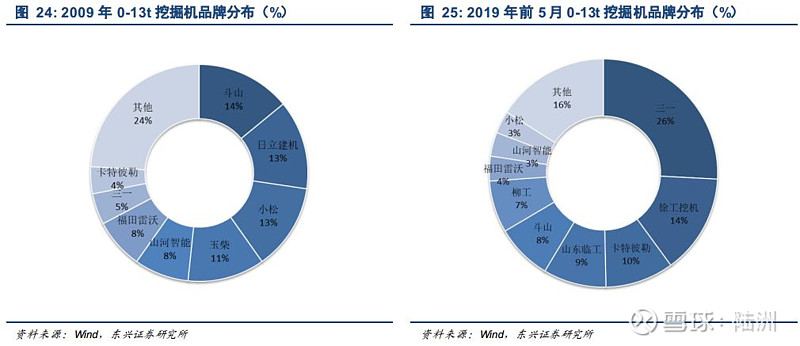

从挖掘机吨位分布来看,微型、小型挖掘机在最近十年占比明显提升。6t以下微型挖掘机占比从2009年的19.75%提升到2019年前5个月的32.02%,20t以下小型挖掘机占比从之前的41.55%提升至59.51%。

随着国内劳动力成本的提升,终端用户越来越趋向于使用机械设备代替劳动力。前期国内大量投入使用的道路交通、能源水利以及城市建设等基础设施,正越来越多的进入维护保养阶段,小型化的土方工程施工需求量增加,提升了小型挖掘机的需求。

一般情况下,一台2t的小型挖掘机可以取代6个成年人用铁铲和1辆手推车的土方工程量,具备效率高、成本回收期短(一般2-3年回收成本),功能性多样(可添加破碎锤、液压钳等辅助作业器具),方便转运等优势。

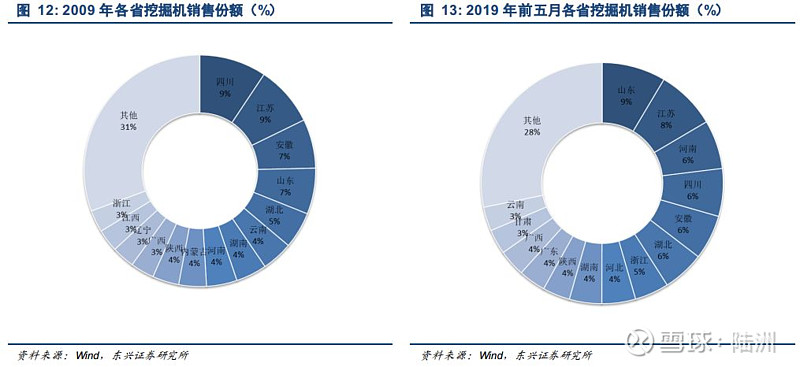

(2)挖掘机销量与各省固定资产投资、人口、经济总量相关挖掘机销量由各省固定资产投资、经济总量、人口和资源禀赋等多重因素决定。总体而言,在上述三个因素中均表现出色的省份拥有更大的挖掘机需求。

从挖掘机销量的省域分布来看,2009年国内挖掘机销售前五位的省份分别为四川、江苏、安徽、山东、湖北;2019年前五个月,挖掘机需求的前五位的省份变更为山东、江苏、河南、四川、安徽。

2009年全社会固定资产投资排名前五的省份有山东、江苏、河南、广东、辽宁,2017年为山东、江苏、河南、广东、河北。

2018年地区生产总值全国前五位的省份为广东、江苏、山东、浙江、河南。

2009年常住人口前五位的省份为广东、河南、山东、四川、江苏;2018年常住人口前五位的省份为广东、山东、河南、四川、江苏。

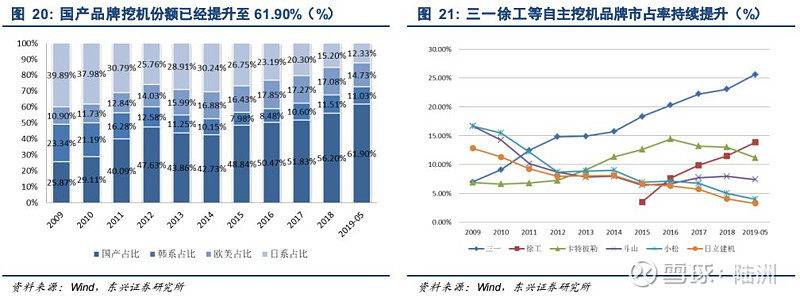

(3)国产品牌竞争力持续提升,占比超60%

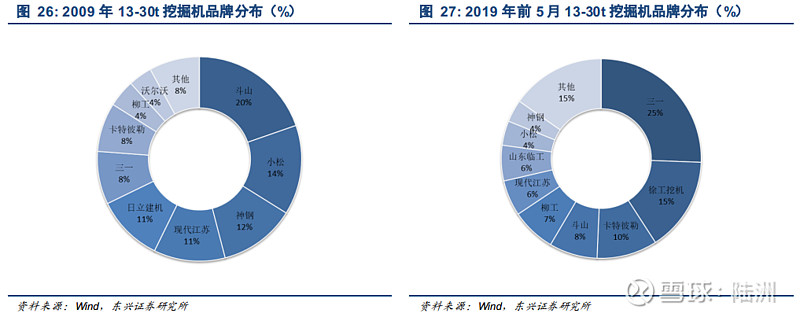

随着国产挖掘机品牌力和产品质量的持续提升,最近十年以三一重工、徐工为代表的自主品牌快速崛起,极大挤压了日系、韩系挖掘机的生存空间。截止2019年前5个月,国产品牌挖掘机销量占比已经提升至61.90%,较十年前的25.87%大幅提升。

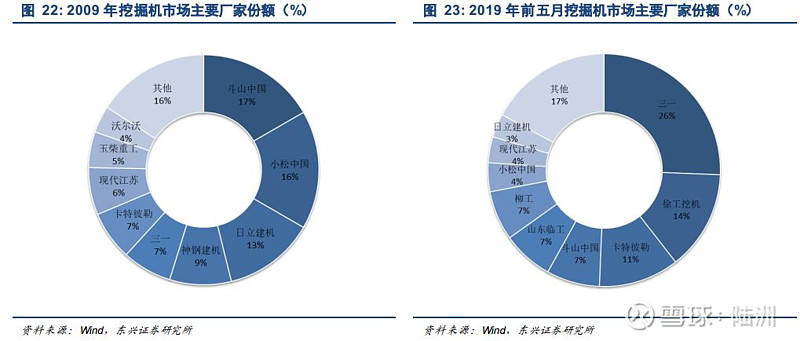

从主要厂家份额来看,2009年挖掘机销量前五的品牌中四家为日韩系品牌,仅有三一重工占比达到7%位居第五。2019年前5个月,国内挖掘机销售前五位国产品牌占到三席,三一重工市占率提升至26%,徐工挖机市占率提升至14%,小松挖掘机市占率从十年前的16%萎缩至4%。

从分吨位的挖掘机品牌分布来看,自主品牌在小挖、中挖、大挖均实现了市场份额的极大突破。目前0-13t、13-30t两个吨位的挖掘机销量中,三一重工和徐工挖机均占据市场份额的前两位,而30t以上的大型挖掘机中,卡特彼勒仍占据21%的市场份额,仅次于三一重工。

2. 从二手挖掘机开机小时数来看存量结构:更换高峰或2020年到来

本轮挖掘机复苏自2016年中至今已经持续三年,目前市场主要分歧在于如何看待行业未来持续性以及行业拐点何时出现。

碍于行业缺乏对于存量结构的官方数据,使得对于旧机更新节奏的分析变得众说纷纭。我们从某二手挖掘机交易平台上采集了数千个正在市场交易的二手机数据,并以此作为存量挖掘机分析的样本,试图分析目前挖掘机保有量的主要结构,主要结论如下。

2.1 结论一:二手挖掘机平均开机小时数超过8000

根据我们采集的数据,目前在交易的二手挖掘机平均开机小时数达到8281.58小时,开机小时数在6001-8000个,8001-10000个的挖掘机占比分别为21.66%和24.04%,是目前存量挖机最大的工作时长分布区间。开机小时数在10000个小时以上的二手挖掘机占比达到25.82%,开机超过1万小时的挖掘机折损较为严重,是目前存量替代的主要对象。

从二手挖掘机品牌分布来看,小松(占比19%)、卡特彼勒(占比16%)、斗山(占比14%)仍占据存量挖掘机的重要份额,主要由于上述品牌在国产品牌崛起前占据重要市场份额。

2.2 结论二:日韩存量挖掘机老化严重,小松挖掘机开机小时数或失真

从分品牌的开机小时数来看,小松(平均开机小时数达到10009)、日立(平均开机小时数达到9974)、斗山(平均开机小时数达到9404)等日韩品牌存量挖掘机开机小时数显著高于国产品牌。

而三一、徐工二手机开机小时数分别为4949个和4761个,显示随着国产品牌的崛起,外资品牌挖机在存量的份额也将持续萎缩,尤其日韩系品牌存量挖机老化是不争的事实,本轮周期国产龙头增速高于行业,一定程度也与替代外资品牌存量有关。

另一方面,上述数据一定程度可以解释2018年以来小松挖掘机开机小时数与挖掘机销量多次出现背离的现象。

上轮周期中,小松挖掘机开机小时数相当长的时间中被作为衡量下游施工强度的指标,并被行业普遍作为挖掘机销量的先导指标。而2018年以来,国内挖掘机行业的销量的增长与小松挖掘机开机小时数的下滑形成鲜明对比。

我们认为,由于小松在中国挖掘机新增销量占比已经萎缩至4%,尽管其仍拥有最大的保有量份额,但机型老化较为严重,难以承受新机同级别的施工强度,小松开机小时数或已经出现一定程度失真。

2.3 结论三:挖掘机更换周期约11000个开机小时,更换高峰预计2020年出现

我们二手挖机样本的开机小时数做了分年度的分析,主要结论如下。

(1)二手挖掘机开机小时数极限或在11000个小时

市场一般认为挖掘机更换年限在8-10年,我们认为,由于下游需求存在较大波动,挖掘机在不同的需求强度下存在超负荷使用或者闲置状态差异较大,通过固定年限确定挖掘机淘汰更换周期或许有些武断,以挖掘机开机小时数来衡量其全生命周期工作强度,进而确定其更新周期更为准确。

从存量挖掘机年度平均开机小时数来看,开机小时数在11000个小时以上的年份均集中在2010年以前,且开机小时数在11000个小时以上的二手挖掘机占比快速降低,且基本集中在2005年以前,样本数量快速减少。

我们大致可以判断,当开机小时数超过11000个小时,挖掘机在二手交易市场的交易价值显著降低,基本进入更新淘汰周期。

(2)上轮周期顶部的存量挖掘机2020年进入更新高峰期

上轮挖掘机行业销量峰值出现在2011年,也是存量二手挖掘机份额最高的年份。根据样本数据,2011年出产的挖掘机占目前二手机比重为18.44%,2010年和2013年出产的挖机占比分别为14.17%和10.87%,与上轮周期年度销量节奏基本一致。

目前2011年出产的二手挖掘机平均开机小时数为9417.25个小时,我们假定以11000个小时作为存量挖掘机的平均淘汰极限,按照目前单台挖掘机工作强度为1500个小时/年计算,2011年的二手挖掘机将在2020年中旬达到理论淘汰值。

也就是说,当我们假定下游需求不出现剧烈波动的情况下,挖掘机存量更新的峰值将出现在2020年。

3. 挖掘机出口市场大有可为,关注液压件及破碎锤国产替代

3.1 自主品牌崛起加速挖掘机进口替代

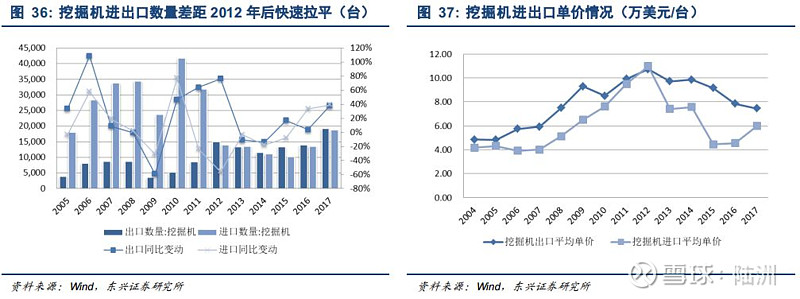

随着三一、徐工自主挖掘机品牌的崛起,2012年后挖掘机进出口数量差额快速拉平。2016年以来挖掘机出口进入加速区间,2016-2019年上半年主要企业挖掘机出口数量分别达到7327 台、9672台、19100台、12335台,同比增速分别为27.85%、32.00%、97.48%、38.70%。

从进出口单价来看,2017年国内出口企业2017年国内挖掘机出口单价达到7.44万美元/台,而进口单价为5.98万美元/台。国内挖掘机出口的强势表现,一方面与自主品牌崛起有关,另一方面,也与包括卡特彼勒在内的外资企业在华加大生产规模有关。2017年挖掘机出口金额中,外商独资企业占比达到54.98%。

截止2019年H1,挖掘机出口数量位于行业前列的品牌分别有三一重工(占比34%)、卡特彼勒(占比33%)、徐工挖机(占比10%)和柳工(占比8%)。近十年来,以三一重工为代表的自主品牌在挖掘机出口中迅速崛起,成为国内挖掘机出口的主力。2009年三一重工在挖掘机出口中占比仅为3.29%,目前已经占据三分之一的份额。

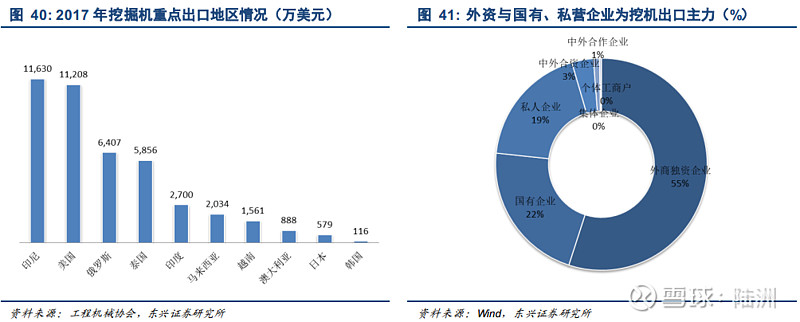

2017年中国挖掘机出口金额为14.26亿美元。从挖掘机出口地区来看,以金额口径统计,东南亚国家、美国、俄罗斯是国内挖掘机出口的主力地区。2017年挖掘机主要出口到分别印尼、美国、菲律宾、比利时、俄罗斯、泰国、伊朗、南非和缅甸。

从出口企业性质来看,外商独资企业(占比55%)、国有企业(占比22%)和私营企业(占比19%)为国内挖掘机整机的出口主力。

总体来看国内工程机械整机主要出口到一带一路沿线国家,同时,国内还有更大规模的工程机械零部件(2017年工程机械零部件出口73.68亿美元)出口到美国、日本、澳大利亚、韩国、印度和英国等较为发达的地区,作为备件或在当地组装。

3.2 液压件市场空间成长空间巨大,破碎锤周期属性弱化

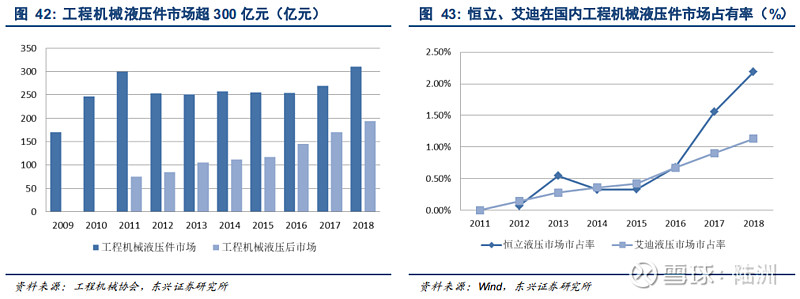

根据工程机械协会的数据估算,2018年国内工程机械液压件市场空间已经超过300亿元,其中超过190亿为后市场相关。目前博世力士乐、丹佛斯、川崎重工、林德液压、派克汉尼汾等外资企业仍占据液压市场的主力份额,恒立液压、艾迪精密近年在液压油缸、马达、泵阀市场快速崛起、但整体市占率仍处于较低水平。

以恒立液压、艾迪精密为代表的国内极少数液压件生产企业取得了技术突破,实现了高端液压件的量产,打破了国外企业在国内市场上的垄断格局,并借助此轮工程机械复苏顺利完成部分产品推广,未来国产替代空间巨大。

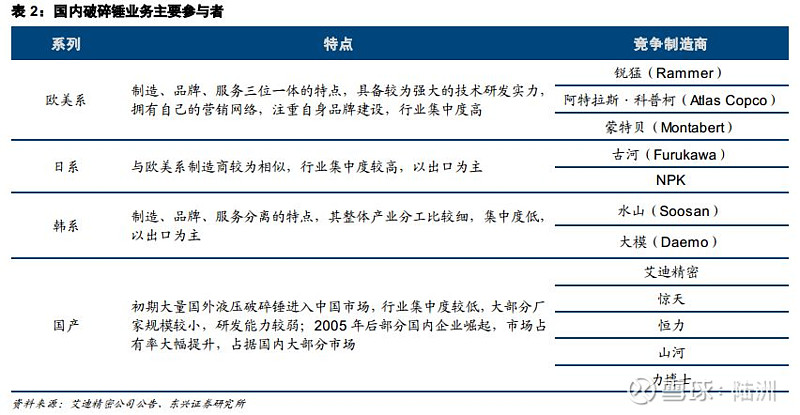

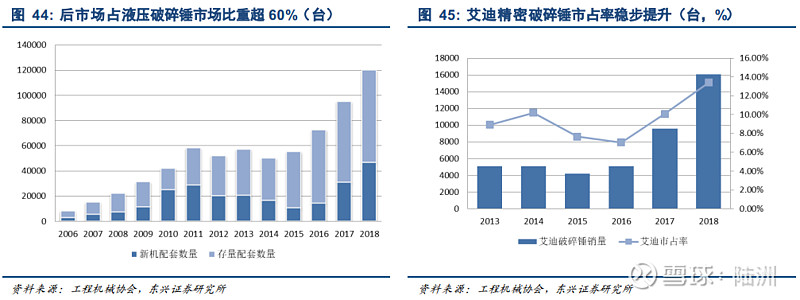

此外,我们看好液压破碎锤作为挖掘机属具的长期成长性。根据我们测算,国内每年液压破碎锤需求在15-20万台,其中超过60%为后市场相关。国内配锤率从2006年的6%已经提升至目前的20%左右,发达国家挖掘机配锤率基本在35%以上。随着安全和环保要求的提升、基础设施建设持续推进,以及人力成本的持续提升,国内仍有较大发展空间。

4.1 三一重工:挖掘机等主导产品表现亮眼,降本控费助推盈利提升

挖掘机、混凝土机械、起重机械等主力产品持续高增长。公司前5个月挖掘机销量达到31286台,同比增长34.08%,显著好于行业水平,市占率提升至28.76%,较2018年提升5.69个百分点。预计三一汽车起重机和履带起重机销量增速分别超过100%和130%,汽车起重机市占率提升至25%左右。上半年公司混凝土机械市占率预计在50%左右,混凝土泵车销量接近翻倍,泵车、搅拌车及搅拌站预计增速超过60%。公司主力产品销量和市场份额持续提升,彰显公司产品具备较强市场竞争力。

工程机械需求具备较强韧性。受益于基建需求拉动、环境治理、设备更新需求增长、人工替代效应凸显等因素影响,本轮工程机械需求复苏强度及持续性超出市场预期。目前国内挖掘机十年保有量超过130万台,存量和环保因素的更新有望成为未来行业销量主要驱动因素,预计未来年化更新需求在15万台左右,行业波动中枢有望明显提升。

盈利能力有望创2011年以来新高。公司2018年销售净利率11.29%,2019年一季度提升至15.61%,期间费用率从2017年至2019年一季度分别为20.05%、11.88%和9.47%。上半年公司降本控费继续推进,盈利能力有望提升至2011年以来最好水平。

公司盈利预测及投资评级:我们预计公司2019年-2021年营业收入分别为708.34亿元、813.33亿元、920.50亿元;归母净利润分别为108.74亿元、127.15亿元和143.35亿元;对应PE分别为10.35X、8.85X和7.85X,维持“强烈推荐”评级。

4.2 恒立液压:业绩高增长,公司未来成长储备丰富

油缸件随下游需求大幅增长,毛利率持续上升。公司2018年挖掘机专用油缸实现销量41.35万只,同比增长50.86%,实现销售收入18.11亿元,同比增长56.95%,毛利率为41.35%(+2.55pct);公司重型装备非标准油缸销售14.37万只,同比增长12.76%,实现销售收入11.44亿元,同比增长9.73%,毛利率为35.07%(+3.34pct),其中起重机类非标准油缸销售收入5.97亿元,占比52%,盾构机油缸3.44亿元,占比30%。

泵阀毛利率大幅提升,元件与液压成套装置增长稳定。2018年公司液压泵阀收入4.79亿元,毛利率达到29.66%(+11.09pct),元件与液压成套装置收入2亿元,同比增长17.21%,毛利率为21.07%(+4.28pct)。15T以下小挖泵阀市场份额不断提升,市占率接近30%,中大挖泵阀产品也已经小批量出货。

公司研发投入持续稳定,新产品进展顺利。公司2018年研发费用为1.7亿元,较上年同期增长4936万元,占营业收入比例维持在4%,2018年公司自主研发第二代15T以下挖掘机主控泵阀,全面开发了6-50T挖掘机用回转马达,成为未来三年新的增长动力,同时公司也加大了非挖掘机领域泵阀的开发力度,为平衡单一市场波动和日后的工业领域增长打下了一个良好的基础,其他液压系统等多个项目也在有序进行,给公司的发展带来成长的基础。

经营计划稳健,资本支出加强油缸技改。公司对2019年经营展望实现营收增长15%,重大资本支出拟定3亿元,主要用于油缸技改项目、液压系统厂房建设以及高精密液压铸件项目。

盈利预测与投资评级:我们预计公司2019年-2021年实现营业收入分别为56.5亿元、65.9亿、77.4亿元;归母净利润分别为12.2亿元、14.5亿元和17.2亿元,EPS分别为1.38元、1.64元和1.95元;对应PE分别为21.39X、18X、15.17X。

4.3 艾迪精密:新增+更新需求旺盛,液压件具备国产替代空间

破碎锤存量更新需求旺盛,配锤率有望持续提升。根据我们测算,国内每年液压破碎锤需求在15-20万台,其中超过60%为挖掘机存量更新需求。目前我国挖掘机市场10年保有量达到152.6万台,巨大的存量更新需求和超预期的新增需求为破碎锤市场的长期发展带来支撑。目前国内配锤率在20%-25%,发达国家挖掘机配锤率基本在35%以上。随着安全和环保要求的提升、基础设施建设持续推进,以及人力成本的持续提升,破碎锤周期属性将继续弱化。

公司盈利能力持续提升,经营性现金流明显好转。受益于工程机械周期复苏,公司破碎锤和液压件盈利能力持续提升。公司加大了与知名主机厂的合作,产能持续饱满,二季度公司销售毛利率达到43.19%,销售净利率达到24.45%。公司加大应收账款管理力度,二季度公司经营性现金流净额大幅转正,达到1.28亿元,显示公司回款情况明显好转。

非公开发行缓解产能瓶颈。公司推进非公开发行项目,募集资金总额不超过7亿元,将用于高端液压马达、液压破碎锤、高端液压主泵建设项目。全部建设完毕后,公司将新增年产8万台液压马达、2万台液压破碎锤、5万台液压主泵的产能,预计每年将新增收入16.77亿元,新增净利润2.44亿元。

公司盈利预测及投资评级:我们预计公司2019年-2021年营业收入分别为14.51亿元、17.87亿元、24.09亿元;归母净利润分别为3.31亿元、4.14亿元和5.68亿元;EPS分别为0.86元、1.07元和1.47元,对应PE分别为28.97X、23.28X和16.95X,维持“强烈推荐”评级。

5. 风险提示

1、工程机械需求不及预期;2、挖掘机样本数据失真。

扫描二维码,关注东兴机械军工

东兴机械军工研究团队

陆 洲:13661893188

王 习:18210552665

张卓琦:18510871684

刘 彬:18600207579

樊艳阳:13811498591

龙海敏:18600091093