分析华康我们先从来分析下代糖行业的整体情况:

首先甜味剂的分类如下,在我国甜味剂是做为一种食品添加剂使用。

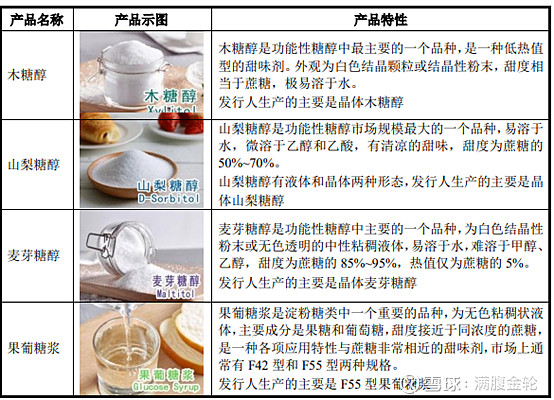

三元生物主要是赤藓糖醇,应用主要为最近比较火的元气森林主要用的就是赤藓糖醇;金禾实业主要是合成甜味剂以三氯蔗糖和安赛蜜为主,下游应用非常广泛。华康股份主要以功能性糖醇为主,目前的产能有木糖醇3.5万吨,山梨糖醇2万吨,麦芽糖醇1万吨。其中木糖醇主要用于公司最大客户玛氏的口香糖,山梨糖醇和麦芽糖醇用于饮料和糖果等。

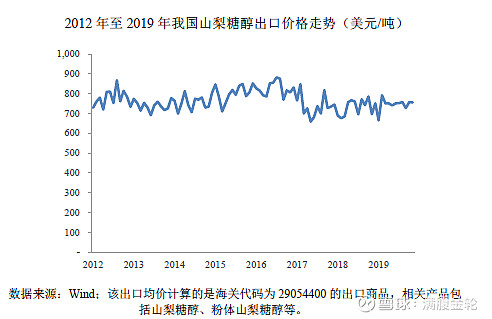

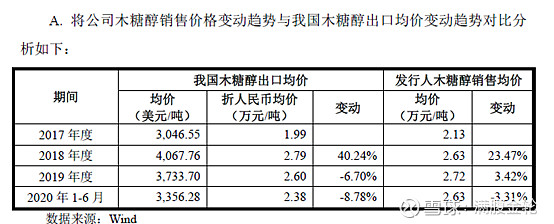

对于功能性糖醇从其本质上来说还是比较类似于大宗商品,2012年至2016年,受全球功能性糖醇市场竞争激烈等因素影响,木糖醇价格持续走低。2016年,木糖醇价格降至谷底,全年出口均价为2,729美元/吨。2017年、2018年,受国际市场供给紧张等多种因素影响,木糖醇价格逐渐开始呈现波动上升趋势。2020年上半年,木糖醇价格下降3.31%,山梨糖醇下降1.41%。目前的价格维持在高位。

根据糖醇类甜味剂的品种可以看出华康应该属于技术一般,但得益于全球产能不足下游需求旺盛。

基本情况:

公司的发展战略为“成为世界领先的糖醇专家,推动糖醇事业发展”为使命,紧紧围绕“共创甜美事业,共享健康生活”的企业发展愿景,秉持“共创、共享、共荣”的企业价值观,致力于功能性糖醇生产技术及产品应用的研究与开发,通过技术进步和管理创新,强化企业品牌形象,提升企业核心竞争力,致力于成为全球领先的功能性糖醇及应用技术解决方案专业供应商。

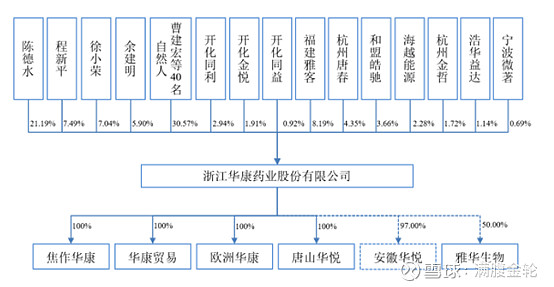

华康股份的股权情况如下,发行人的控股股东及实际控制人为陈德水、余建明、程新平、徐小荣四名自然人组成的经营团队,整体管理团队老龄化,整个团队都2001年陈德水接收华康一起过来的。

公司的主要产品如下:

上游通过下属全资子公司焦作华康、联营企业雅华生物开展木糖的生产。焦作华康以玉米芯为主要原料生产木糖;雅华生物以半纤维素为原料生产木糖。其余功能性糖醇主要以淀粉为原材料。其中玉米芯主要产地在东北,具有长期的供应源,与玉米的收成有关,可能会受天气及病虫灾害等影响,半纤维素主要为化工类的副产品,价格较低,在募投项目中也有与唐山三友合作的产业化项目,此技术路径有利于环境改善及降低成本,但雅化生物与公司产生关联交易,是第一大供应商,存在利益输送的空间。淀粉受到周期的影响。

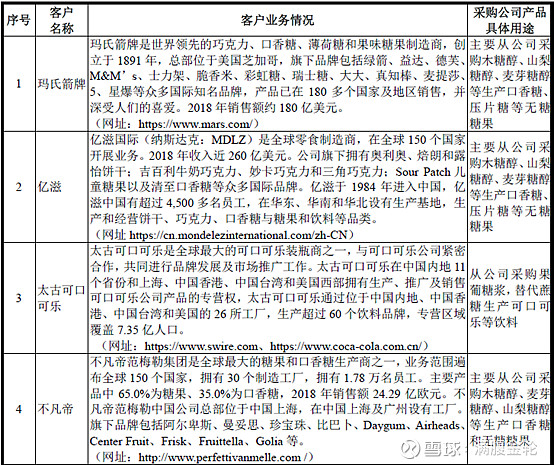

下游主要客户如下,目前主要以2B为主,2C端目前占比非常小,大客户属性较强,且近几年有向头部进一步集中的趋势,客户的质量较好。

过往的经营情况如下:

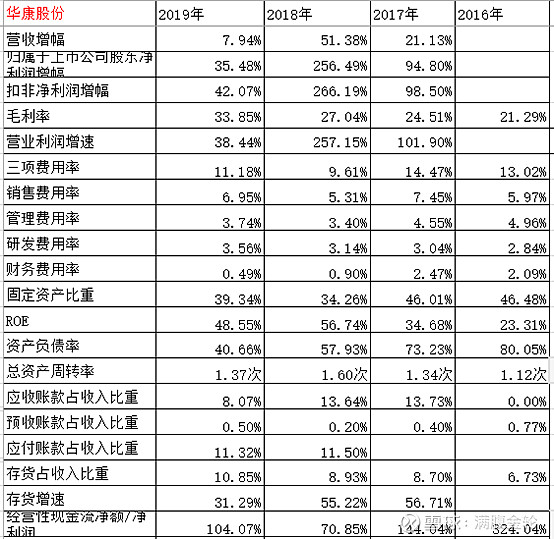

从过往的经营情况来看利润增速远高于营收增速,体现出公司的规模效益;营收增速在19年非常显著的放缓,营收的发展受制于产能瓶颈;总资产周转率较高,毛利率逐年增加。三项费用率逐年降低。ROE19年高达48%!从应收和应付来看基本属于一手交钱一手交货的生意模式。经营性现金流也不错。那么造成良好的经营数据的原因是什么?未来是否能持续?我觉得这是投资华康股份除基于降糖这个大逻辑之外最为重要的一个因素。

投资逻辑及业务分析:

市场规模及潜力:

根据国外权威市场研究机构在2017年7月发布的数据预测,2022年全球功能性糖醇市场规模将达32.68亿美元,2017年至2022年期间的年复合增长率为4.80% 保持稳定增长态势。截止20年公司的营收在14亿左右。22年整个市场预计在200亿规模,从空间上及未来的增速来说对华康股份来说并没有一个提供高增速很好的土壤,未来的主要空间主要有两块,一块是原有产品市占率的提升;第二块是拓宽品类及下游应用。个人觉得未来的增速主要还取决于口香糖之外的应用领域拓展。口香糖的增速可能会较慢。涨价对营收带来的增长有限,对于利润提升较大。但对于食品添加剂这样的类大消费制造行业,规模比短期的利润重要。未来还要看管理层对于自己商业版图的追求如何。从过往来看公司的产能调整主要以技术改造为主。

山梨糖醇按750美元/吨计算2022年的空间为18亿美元。麦芽糖醇和其他糖醇未提及,推算下大概在4亿美元左右,空间较小。但甘露糖醇和赤藓糖醇的用量增长较快,超市很多产品中都有添加。

我国12年之后产量基本保持稳定也就意味着市场需求增长短期内产能无法满足将会造成价格上涨。而且这种供需格局很有可能发生改变。那么供需格局改变后谁能成为市场最大的受益者呢?或者说成为最大受益者需要哪些条件?先大致的推测下:1、管理层要优秀;2具有前瞻意识且对未来做好布局;3、产品质量过硬且具有规模优势;

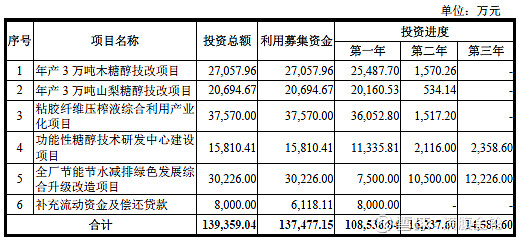

目前公司的产能相对于17年变化如下,主要增加了1.5万吨的木糖醇产能及2万吨的木糖产能,其余基本没有变化。但结合募投项目和募投项目的进度来看,公司对于未来已经开始布局,主要是增加需求较大和毛利较好的木糖醇和山梨糖醇项目,粘胶纤维利用配合木糖醇生产有利于进一步降低成本,赤藓糖醇也有布局,公司对未来的到来一直是在做准备,过去可能是受制于资本,上市后规模拓展有望加速。虽然目前公司占比最大的木糖醇价格在近几年的高位,但结合公司的产能利用率来看,未来的价格应该是能稳定在这个区间。从行业发展和可见的公司规模扩展范围内是有比较好的增长空间。未来关注整个行业的扩产情况。

可口可乐从2018年开始连续推出了近十款减糖新品,虽然可口可乐不添加华康的产品,但是无糖的趋势是来的比较快的。

竞争格局及优势:

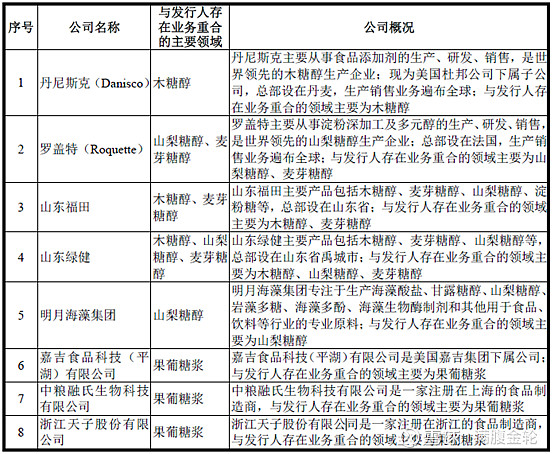

主要竞争对手:

竞争对手基本都没有上市,具体信息可查较少,翻了下原来的上市公司龙力的记录(仅从功能性糖类做一个参考,略微翻了下龙力的记录,典型的无道德无节操无底线的公司),在没有大额亏损前16年龙力对箭牌的销售金额在1.46亿,17年后龙力没有公布前五大的客户信息,19年年报中已经没有箭牌的任何信息了。华康股份没有16年的信息,但17年华康对玛氏的销售金额是1.72亿。龙力的毛利率40+与华康的关联公司雅化比较一致。从行业对比来说可以认为木糖醇的壁垒相对来说较低,可替代性大。

华康股份竞争的壁垒构筑来说主要有以下几个方面:

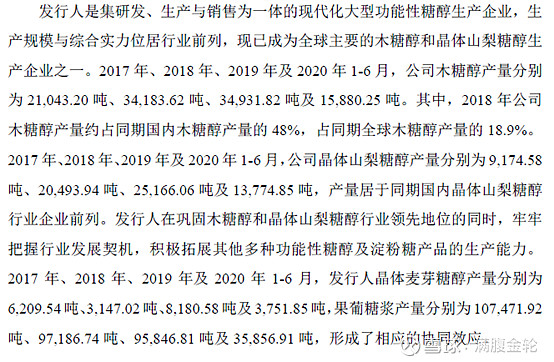

1、规模化带来的成本优势,2018年公司木糖醇的产量占同期国内的48%,占全球的18.9%。

2、布局产业链上游带来的成本优势以及对平滑成本波动对公司毛利的影响。

3、较为完备的产品结构,功能性糖醇类拥有木糖醇、山梨糖醇和麦芽糖醇产品,剩余产品中赤藓糖醇已经开始拓展。

4、下游众多的知名客户,最开始我是认为客户对公司产品的口味存在一定依赖而产生较强的壁垒(知名客户不大会去更换供应商因为可能会导致产品的口味变化),但在研究的过程中发现这一壁垒好像并不成立,虽然大客户集中对业绩提升会有非常大的助推作用,并且有助于新产品的推广,具有较低的销售扩张边际,但失去大客户造成的损失可能会更加惨重。所以对于知名客户构建壁垒最关键的还是上面3条再加上产品质量过硬才行。

5、行业的准入壁垒。

从整个行业格局及降糖大背景来看,目前还处于一个蓝海市场。

未来成长情况分析:

分析未来的成长之前我们需要把过去的高增长内因找到。公司业绩的增长原因之一是基于木糖醇及山梨糖醇、麦芽糖醇的产量增长;

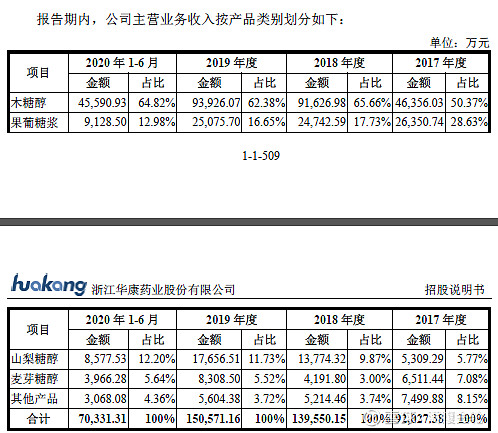

麦芽糖醇和山梨糖醇19年的销量翻倍式增长的原因如下,体现了大客户模式下销售的扩张边际成本较低。

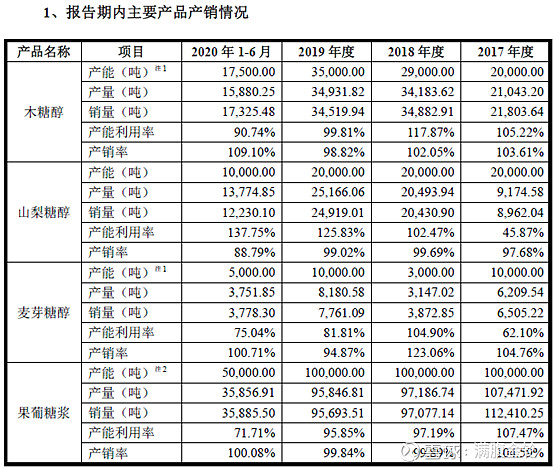

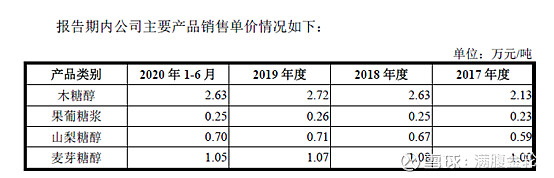

业绩增长的原因之二是因为公司毛利的逐年提高。结合以下资料18年的因为木糖醇的供应紧张价格的大幅上涨,销售价格由2.13涨到2.63万元/吨,涨幅23%,但毛利却下降了0.14个百分点?从17年19年木糖醇的成本端分析是18年的成本提升是高于售价涨幅的,是什么原因造成的招股说明书未提及!是否是因为产能原因18年采用麦芽糖醇的产能而造成成本大幅提升或者仅仅是18年木糖采购占比最大而木糖的价格较高?18年毛利增长主要原因为山梨糖醇规模增长带来的毛利大幅提升。而19年毛利的提升主要基于产品结构的调整和原料成本的降低,低毛利的果葡糖浆占比逐年减少。未来原材料的成本是否能维持低位不好判断,但自身上游产业的布局及规模增长是能带来确定性的降本。根据公司的扩产计划,未来产品结构中果葡糖浆的产量还要继续下降,产品结构方面对毛利的影响将能继续维持。

综上从供需关系上来说在下游降糖的基调下,未来将继续维持目前供应紧张的格局,因为产能瓶颈原因将能维持销售价格上的稳定。成本费用端来看,三项费用个人觉得已经无法在进一步降低,主营成本方面虽然未来的上游布局将会进一步稳定并降低材料价格,但目前2万吨的木糖产能已经在19年投产,外购木糖从18年的1.7降到目前的1.33万/吨,降幅为22%,在这种情况下主营成本进一步降低的概率较小。目前在售价进一步向上和成本进一步向下的概率较低的情况下,未来公司的增长主要靠产能的释放来拉动。而产能释放需要一定的时间,而在这段时间内如果成本向上售价向下的情况出现时将对公司的业绩造成较大的影响。(个人觉得不能排除这种情况的发生)

公司未来的产能如何?按募投顺利推进3年后的华康将拥有主要产品木糖醇6.5万吨,山梨糖醇5万吨,赤藓糖醇3万吨,麦芽糖醇1万吨及产品配套如上游木糖产能等。未来肯定还会有新产品的扩充,但募投项目的推迟也是经常发生的。

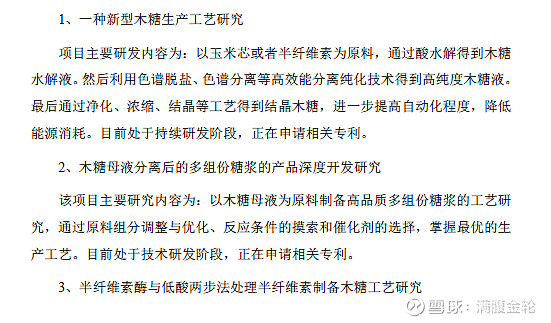

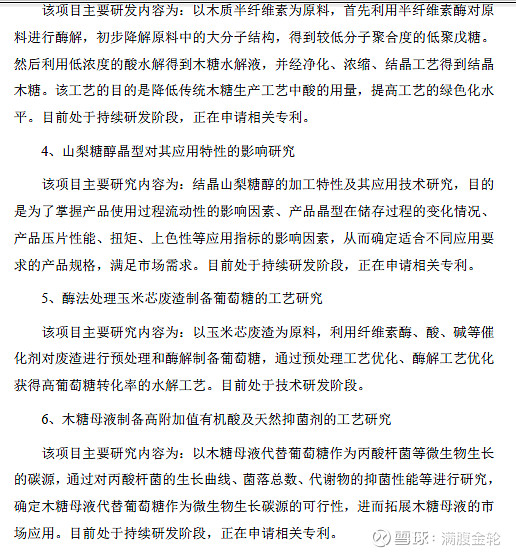

在研项目信息:(后续进行跟踪)

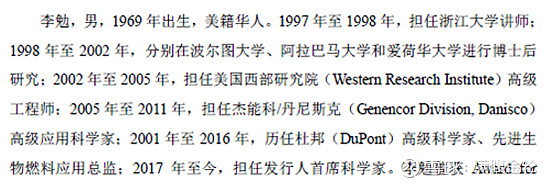

在华康的研发体系中最核心的是李勉,曾任职丹尼斯克。

主要的风险:1、产品售价下滑的风险;2、产品成本上升而无法转嫁成本的风险;3、与子公司关联交易的风险;4、募投项目建设延期的风险;5、产品质量或自身经营导致大客户丢失的风险;6、客户过于集中的风险;7、汇率波动的风险;8、两次IPO失败的公司治理风险。

估值分析:估值上因公司上市时间较短且类比公司上市也少,龙力在暴雷之前最低估值为30倍,金禾实业最低估值为8倍且金禾在17年之后已经连续3年业绩负增长了,但股价为最低点的3倍,目前的估值为30倍,完全得益于估值的提升。华康股份上市时市盈率为24倍,目前的估值为30倍,静态来看,假设募投项目都顺利且因为规模效益3年后的业绩为目前的1.5倍,目前的价格对应3年后的估值为12倍,按3年后合理估值24倍来看,大致是3年一倍的空间,但这是基于乐观的情况下,对于存在的风险及未来不确定性进行折价的话,在25~28PE进行买入会有更大的安全边际。对于华康股份来说受原材料和产品的价格波动因素影响未来的观察指标毛利率比较合适。目前个人在78.22买入一部分观察仓,本文只是个人投资记录,不作为投资建议。