2024年国家电网第3次中标基本保持了上一次的规模,主要输变电设招标量同比增幅明显。2024年以来,隔离开关、继保监控整体单价呈现向上趋势,变压器、避雷器趋于稳定。综合近几次招中标数据,电网招标量正持续增长,受益于电网建设的热潮,我们预计这一增长势头有望进一步保持。

摘要

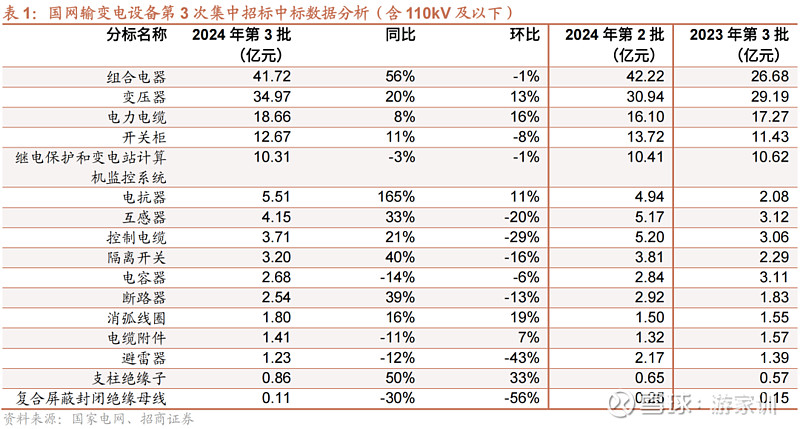

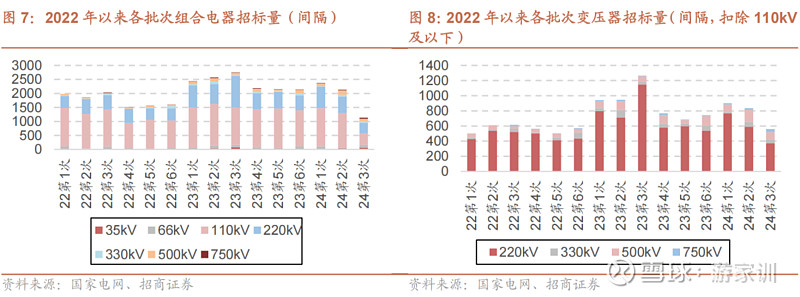

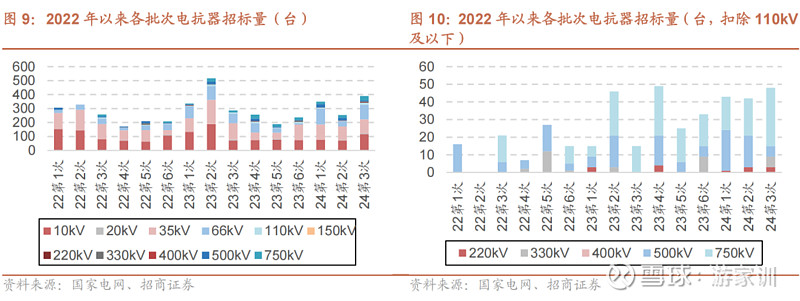

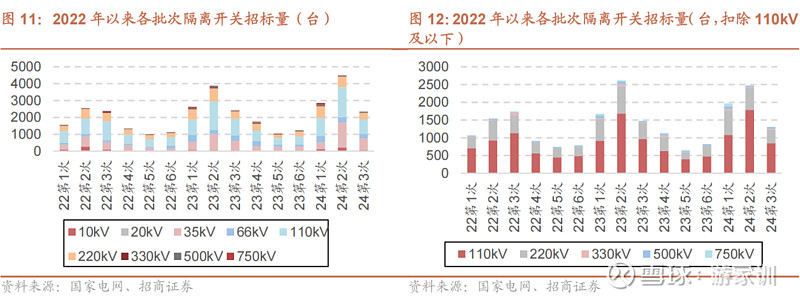

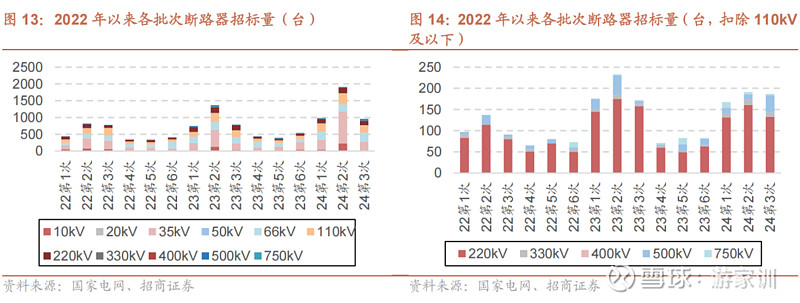

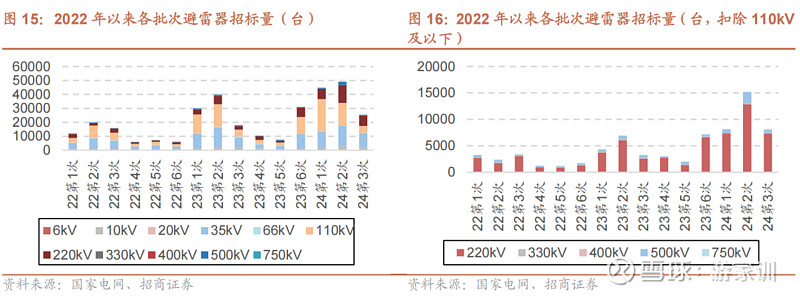

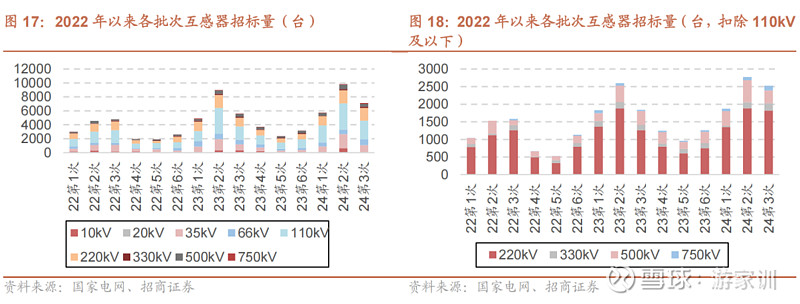

中标金额方面,第3次输变电设备集中招标的主要设备中标金额同比大幅增长。组合电器同比增长56%,变压器同比增长20%,电抗器同比增长165%,互感器同比增长33%,隔离开关同比增长40%,断路器增长39%。单价方面,隔离开关、继保监控在去年有所下降之后恢复持续上升态势,组合电器、电抗器单价略有下降,变压器、避雷器趋于稳定。

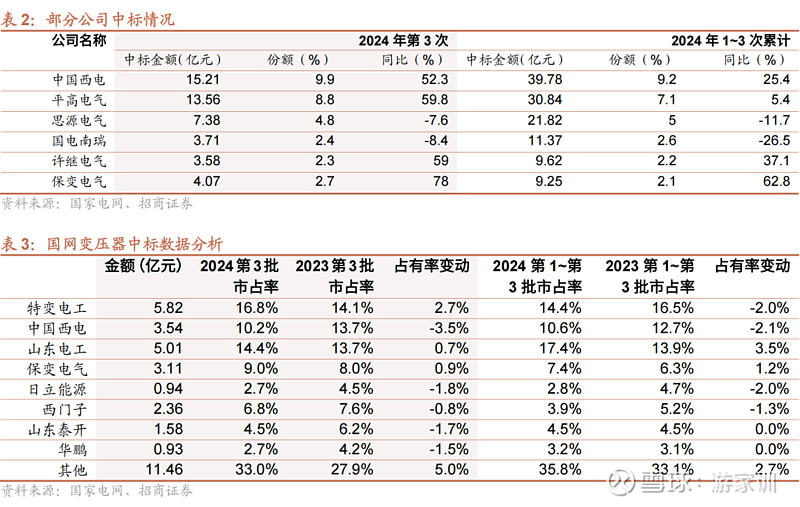

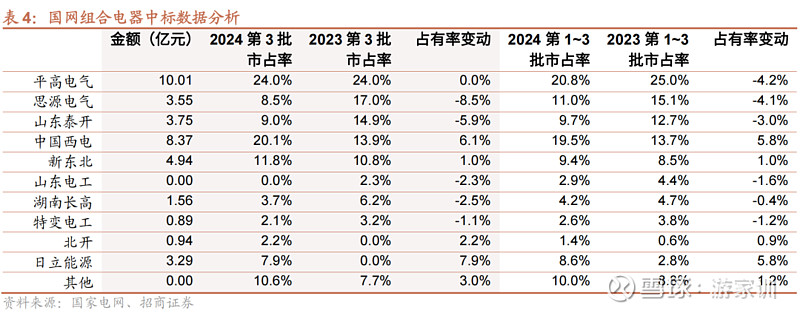

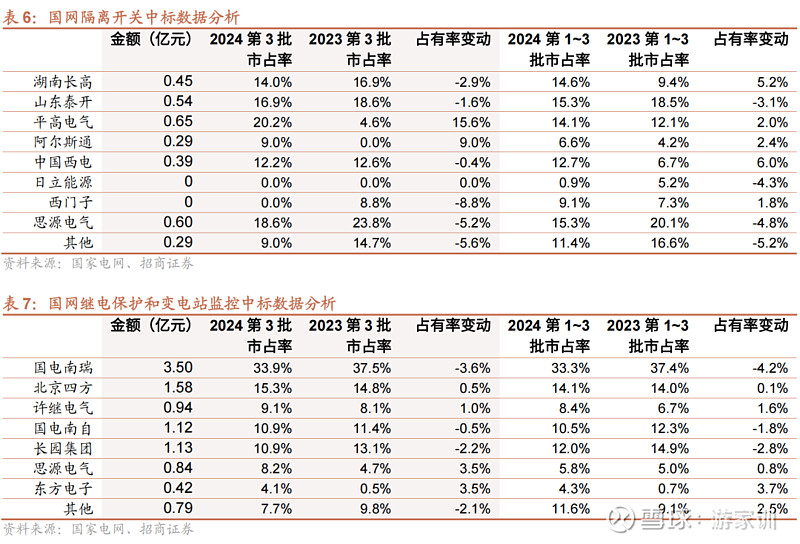

企业中标方面,主要公司中标金额整体向上。保变电气、平高电气、许继电气、中国西电整体中标金额同比大幅增长,达50%以上,思源电气、国电南瑞中标金额同比略有下滑。变压器整体格局稳定。组合电器:平高电气维持第一,中国西电上升至第二。断路器:西门子大幅提升至24%。隔离开关:平高电气大幅回升至20%。继保监控:国电南瑞市场占有率略有下滑,仍维持第一。

企业业绩开始兑现,持续受益于电网建设。2024年中,电力设备板块企业业绩开始超预期兑现,半年报业绩预告方面,保变电气扭亏,平高电气归母、扣非利润增幅约60%,主要公司都呈现向好态势。电力设备公司盈利与电网建设息息相关,我们认为后续随着特高压和主网建设的加速,电力设备行业企业有望持续受益,2025年业绩更加确定。

风险提示:用电量及经济增长不及预期影响投资落地,企业未来过快扩产降低盈利水平。

具体推荐及投资建议,请参照正式报告

一、电力设备招中标数据分析

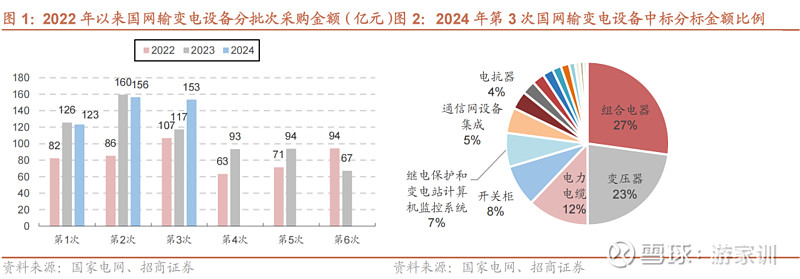

2024年国网输变电设备3次招标结果近期公示,金额达153.46亿元。同比+30.7%,环比-1.9%,1~3次累计433.36亿元,同比+7.6%。

输变电设备招中标金额方面,组合电器、变压器依然是大头,占中标总额约50%。

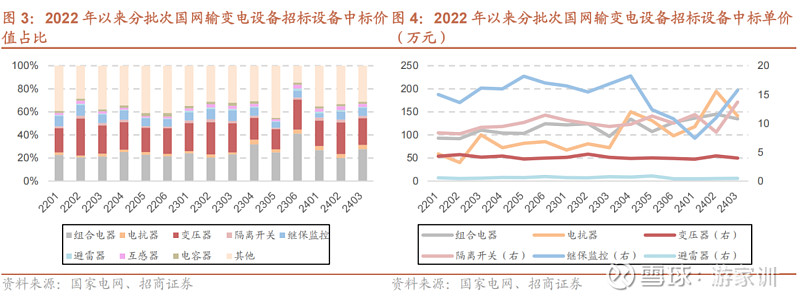

单价方面,变压器、避雷器趋于稳定,隔离开关、继保监控整体呈现向上趋势,延续2024年以来的态势,价格继续恢复,组合电器、电抗器略有下降。

二、企业中标分析

主要公司中标金额整体向上。从2024年第3次各公司中标金额来看,中国西电、平高电气、保变电气、许继电气都实现了同比提升,且增幅较大。思源电气、国电南瑞中标金额同比略有下滑。2024年第1~3次累积中标金额来看,保变电气、许继电气、中国西电增幅较大。份额方面,中国西电维持第一名。

变压器市场格局变化不大。特变电工、中国西电、山东电工、保变电气依旧占据前四位置,中国西电份额略有下滑。

组合电器方面,中国西电上升较快。平高电气市场地位得以稳固,市场占有率维持第一,中国西电份额快速上升,占据第2位置。

断路器方面,西门子大幅提升。2023年第3次招标,西门子未有中标,2024年第3次招标,西门子大幅提升中标量,带动第1~3次招标市场占有率排名提升至第4位。中国西电本批次份额下降较多。

隔离开关方面,平高电气大幅回升。平高电气在国网2023年第3次、2024年第2次招标中表现不佳,2024年第3次中标显著回暖,带动24年第1~3次招标份额有所上升。

国网继电保护和变电站监控企业中,国电南瑞市占率略有下滑。国电南瑞继保市占率有所下滑,但仍然维持第一,北京四方、国电南自、长园集团维持10%以上市占率。东方电子、思源电气,市占率有所提升。

三、上市公司业绩持续向好

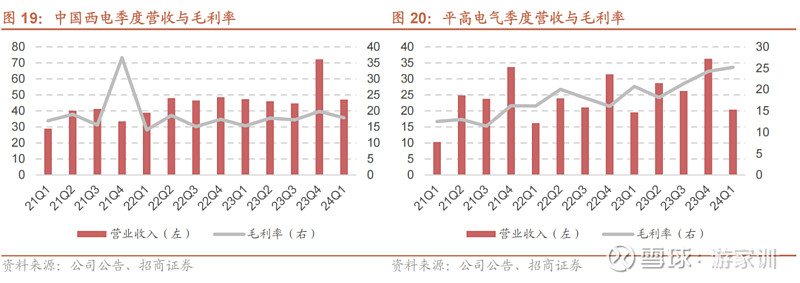

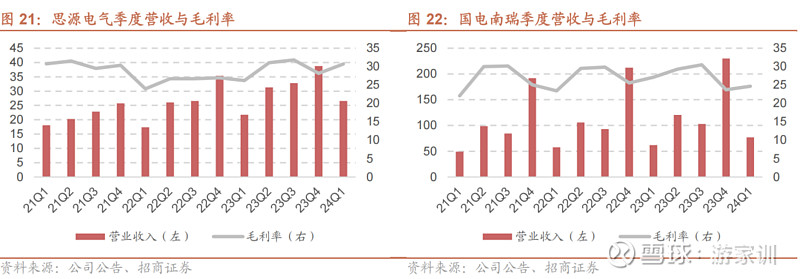

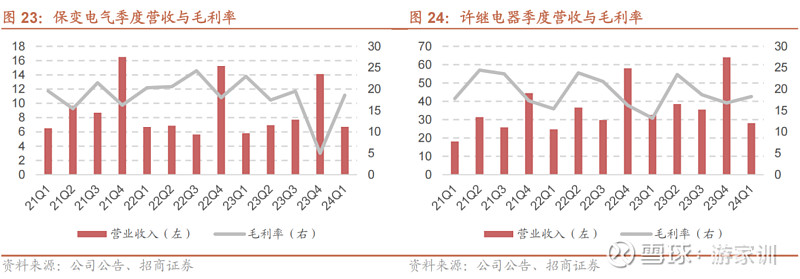

2023年开始营收与毛利率整体向上。受益于2023年国网特高压与输变电设备招标上行,2023年开始,电力设备企业迎来了景气度上行周期,主要公司营收都呈现增长态势。同时高压/超高压/特高压产品盈利较好,收入占比提升的同时,也带动各公司毛利率整体向上。

2024年半年报表现亮眼。2024年7月,保变电气半年报业绩预告扭亏为盈。平高电气半年报业绩预告扣非净利润5.19-5.39亿元,同比增长56%-62%,其中24Q2公司单季度扣非净利润中值3亿元,同比增加68%,环比增长32%,公司高压/超高压/特高压产品进入集中交付阶段,印证了电力设备公司将持续受益于特高压、主网的建设热潮。新能源发电消纳压力持续显现,后续随着电网投资进一步增加,电力设备公司业绩景气度可能会持续到“十五五”阶段。

风险提示

用电量及经济增长不及预期影响投资落地:下游用电量受经济周期影响较大,如果经济增长不及预期可能影响电网投资。

企业未来过快扩产降低盈利水平:电力设备行业进入景气周期,各厂家可能快速扩产导致产能过剩,影响行业盈利水平。

相关报告

国家电网组织召开特高压工程高质量建设推进大会—电力设备系列报告(29)20240701

电网装备板块中期投资策略—电力设备系列报告(28)20240618

特高压建设有可能进一步加快—电力设备系列报告(27)20240529

英国国家电网发布激进的电网投资计划,德国意昂再次提升5年投资规划—电力设备系列报告(26)2024-05-27

海外电网装备企业订单强劲,本轮景气可能有持续性—电力设备系列报告(25)2024-05-15

北美与国内变压器市场的需求与要求都在提升—电力设备系列报告(24),2024-04-22

算力设施未来将给美国带来较明显的用电量增长,核电与绿电资产有望受益—电力设备报告(23),2024-04-22

国网2024年第一批智能电表招标超预期,产业链相关企业有望受益—电力设备系列报告(23),2024-03-04

欧洲加速推动电网升级,关注设备出海潜力—电力设备系列报告(22),2023-11-27

替换周期叠加新标准开始推广,电表产业将迎来新发展—电力设备专题(21)(更新),2022-06-16

关注特高压、分布式智能电网的机会—电力设备专题报告(20),2022-05-26

电网投资温和增长,特高压交流可能迎来新的发展—电力设备行业专题(19),2022-02-09

电表更换中开始逐步推行新标准,价值量将显著提升—电力设备专题报告(18),2021-12-15

变压器新国标开始实施,节能变替代及新增需求将激增—电力设备专题报告(17),2021-11-26

南网发布“十四五”规划:总量温和增长,重心是解决新能源问题、配用电侧建设—电力设备专题报告(16),2021-11-18

新型电力系统建设带来电力设备新需求—电力设备专题报告,2021-09-09

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

评级说明

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

◾股票评级

强烈推荐:预期公司股价涨幅超基准指数20%以上

增持:预期公司股价涨幅超基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

◾行业评级

推荐:行业基本面向好,预期行业指数将跑赢基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面向淡,预期行业指数将跑输基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

扫描二维码,持续关注

公众号ID:jiaxun-you

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资