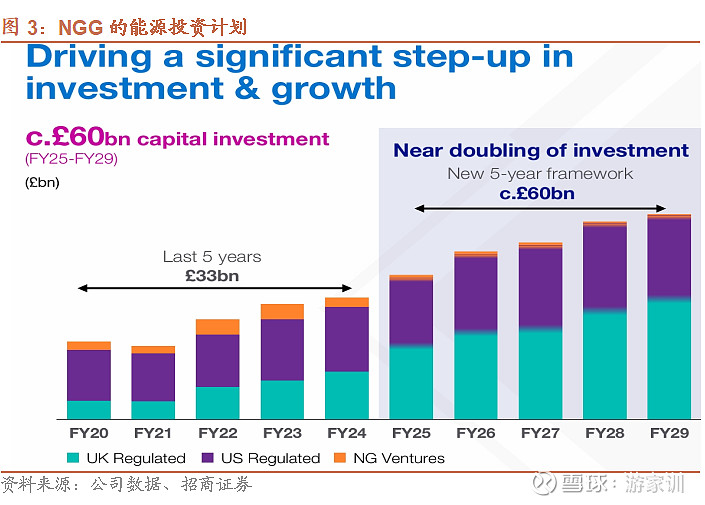

近期,英国国家电网公司(NGG)披露2024财年财报,并发布了激进的5年能源投资计划:2024年3月至2029年3月在能源产业投资600亿英镑,这相较于2020-2024年的基数是超过80%的高增长,其中80%投资于电网。为支撑这一投资计划,公司同时发布了70亿英镑的配股融资方案。此前德国意昂集团(EON),在年报后再次较大幅度提升了其滚动的5年能源投资计划,去年和今年,EON滚动的五年投资计划金额分别调升了22%、27%。

摘要

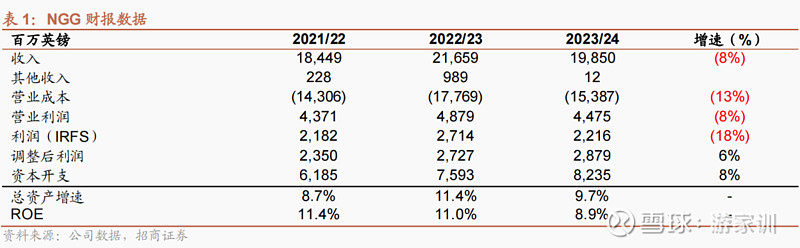

NGG披露年报。英国国家电网公司(NGG)披露2024财年财报(2023.4.1-2024.3.31)。NGG是国际知名电网与能源服务服务商,运营着英国南部主干网与部分地区输配售电网,并在美国新英格兰、纽约地区运营电输配售电业务与天然气业务。公司过去经营相对平稳,负债率较高,过去几年基本在70%左右。

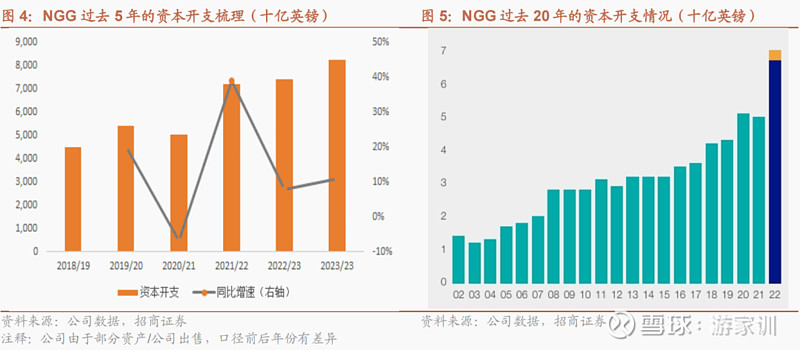

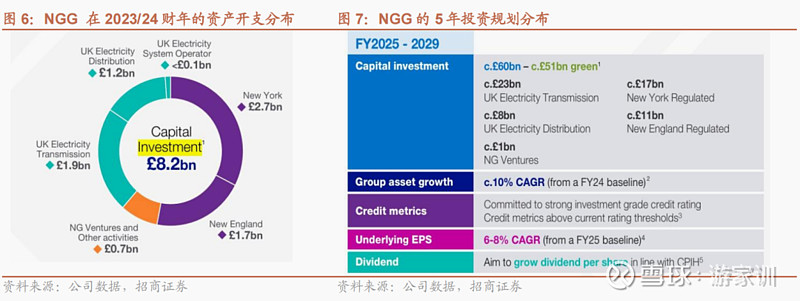

NGG发布激进的五年能源投资计划。公司同时发布激进的能源投资计划,即2024年3月至2029年3月的5年间,公司将在能源领域投资600亿英镑,相较于2020-2024最近5年330亿英镑的基数,意味着超过80%的高增长。公司投资计划中,80%将投资于电网相关业务。区域上,300亿英镑元投资于英国,这对应过去5年该口径是超过一倍的增长,280亿英镑投资于美国市场,相当过去5年该口径60%的增长。近几年,NGG资本开支不断加码,其总资本开支已从2019/20财年的54多亿英镑增加到2023/24财年的80多亿英镑,特别是近2年增速在加快。目前NGG资产负债率不低,为支撑这一投资计划,公司还发布了70亿英镑的配股融资方案,并提出考虑出售旗下两家公司的股权以聚焦于后续的电网等能源投资。

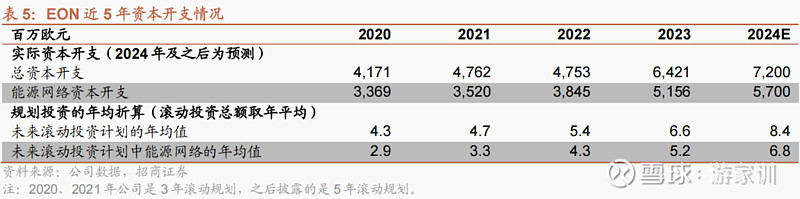

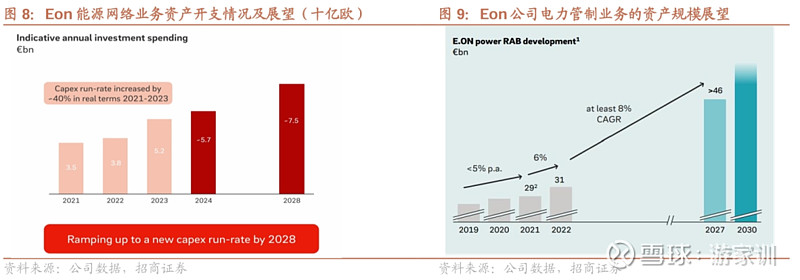

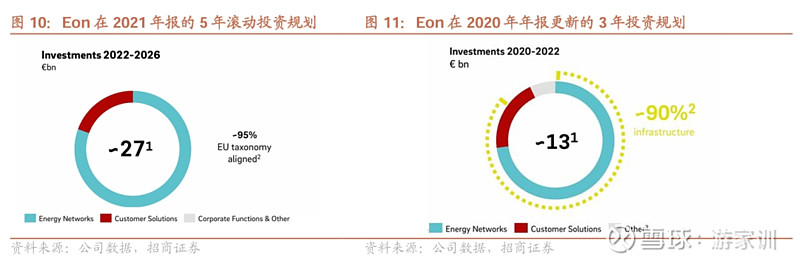

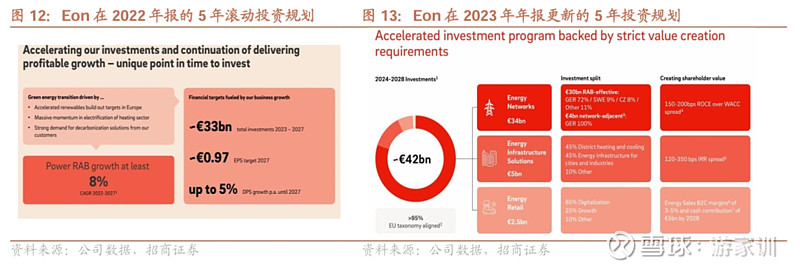

意昂集团再次较大幅度提升滚动能源投资规划。德国能源集团意昂(EON)再次较大幅度上调了滚动的五年能源投资规划:2022-2026、2023-2027、2024-2028年投资计划分别为270亿欧元、330亿欧元、420亿欧元,近两次滚动规划数据分别提升了22%、27%。在2024-2028年规划中,有340亿欧元将投资于能源网络业务(主要为电力网络),该口径较去年的滚动规划数据提升了31%。

海外电网的资本开支有所加强,本轮景气周期可能持续较长时间。2015-2020年全球能源与电力资本开支都相对疲软,近几年国内外电网领域纷纷加大资本开支,但不同市场的驱动因素差异较大。我们分析,欧美电网资本开支的驱动因素都是较长期的,考虑其存量设施的老旧与建设滞后,本来以电网为核心的电力能源资本开支的强度与持续性,可能会超预期。

投资建议:关注海外市场获得先机,已开始海外本土化经营或已经深入海外大企业供应链的公司。我们也看好国内电力设备主流企业,特别是有助于新能源消纳的业务与产品,结构上关注特高压等环节。

风险提示:海外高利率影响电网资本开支计划,海外出台针对电网装备的贸易新政策,国内外装备公司快速扩产改变供需态势。

具体推荐与投资标的,参见正式报告

1、英国国家电网财报及经营近况

NGG披露2023/24年财报。NGG是国际知名的以电网为主业的能源集团,其电力业务包括英国南部的骨干网、英国西南部的输配售电以及英国电力系统调度管理。同时,公司在还在美国纽约、New England等地提供输配售电网业务及燃气管网与售卖。公司经营比较稳健,资产负债率水平过去基本在70%左右,负债水平较高。

2、英国国家电网推出激进的电网投资计划

公司发布了激进的能源投资计划:即2024年3月至2029年3月的5年间,公司将在能源领域投资600亿英镑,相较于2020-2024上一个5年330亿英镑的基数,意味着超过80%的高增长。

公司投资计划中,80%将投资于电网相关业务。地域上,其中300亿英镑元投资于英国,这对应上一个5年该口径是超过一倍的增长,280亿英镑投资于美国市场,相当上一个5年该口径60%的增长。

目前NGG资产负债率不低,为支撑这一投资计划,公司还发布了70亿英镑的配股融资方案(以目前每24股配7股,配股价格对应公告前市价折价约34.7%),并提出考虑出售旗下Grain LNG、National Grid Renewables两家公司的股权以聚焦于后续的电网等能源投资。由于配股比例大且折价较大,公司融资公告后股价大跌(但引起了业界热议)。

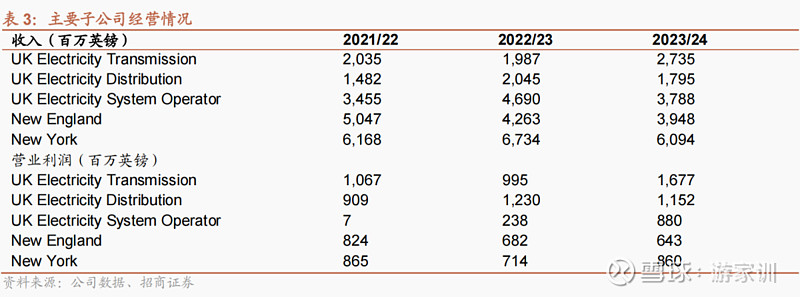

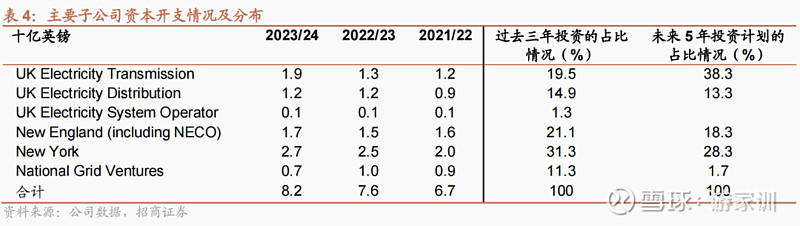

NGG投资在不断加码,未来重点可能向输电网倾斜。NGG在2008年后启动一轮投资,之后再2016-2017年有所加强。近5年NGG资本开支再次加码,其总的资本开支已从2019/20财年的54多亿英镑增加到2023/24财年的80多亿英镑。2023/24财年公司总资本开支同比增长11%,其中,以电网与燃气为主的管制业务的投资75.7亿英镑,同比增长17%(多数官网类公用事业是收益率受管控的管制业务),结构上,2023/24财年,输电网投资比例在,结合未来5年的投资计划,输电网的比例在进一步提升。

3、德国意昂(EON)再次较大幅提升滚动投资规划

意昂(EON)再次较大幅度上调了滚动的五年投资规划:EON是国际知名能源集团,在德国、瑞典、捷克等国家与地区提供电网的输配售电业务与燃气输配售业务;公司近8成的资产与业务为电力能源,近2成为燃气等业务。

2020年之后,公司就连续上修其三年/五年的滚动能源投资计划,近2年滚动规划的上调幅度都比较大:2022-2026、2023-2027、2024-2028年投资规划分别为270亿欧元、330亿欧元、420亿欧元。去年和今年,其滚动的五年投资计划金额分别调升22%、27%。2024-2028年投资计划中,340亿欧元将投资于能源网络业务(主要为电力网络),该数据较去年的滚动规划数据提升了31%。

4、欧美主要电网企业不断加大资本开支

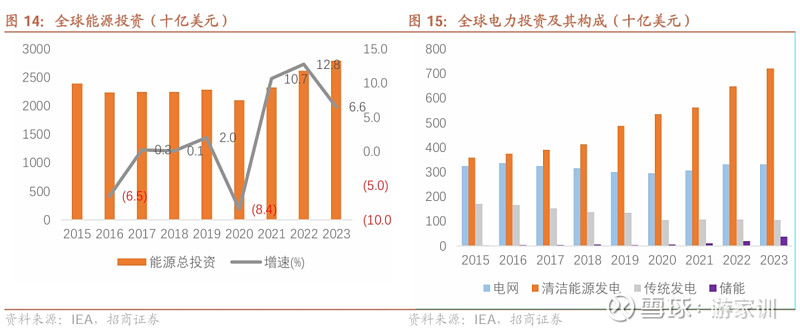

2015-2020年全球的能源行业资本开支都相对比较疲软,增速甚至弱于GDP增速。不过清洁能源的投资始终保持快速增长。在2021年全球能源投资开始恢复,电网资本开支也在2021年前后开始复苏。从不同区域看,中国、美国、欧洲主要经济体近几年在电力系统特别是电网行业纷纷加大资本开支,但各个市场的驱动因素差异较大。

国内:经过2015年用电低增长及对惯性的超前建设节奏调整后,过去几年积累了不小的用电量增福,同时叠加新能源飞速发展的巨大消纳压力;同时用电量增长与输配电价略有提升,电网企业投资能力有支撑,2021年后国内电网资本开支开始抬头。

美国:电网资本开支回升,一方面是2021年制造业回流的配套拉动,二是大量光伏、风电项目并网及送出需求,三是近两年AI产业快速发展的相应拉动,四是存量设施建设滞后,更新升级需要越来越迫切。我们梳理美国主要公用事业公司,大部分都在2023年开始反馈其电力需求的景气与迫切,相当数量的公司,近4-5年的资本开支计划都在逐年上修。

欧洲:近两年电网投资提速,主要驱动还是新能源并网与送出需要;同时,也有电动车快速发展等新增需求,以及俄乌之后欧洲电力架构可能重构的因素。

其余欠发达经济体,主要的资本开支,除了经济发展的用电需求增长外,也与部分国家或地区的工业化发展有关,在制造业转入的地区,电力设施是硬需求。

我们今年5月发布的前一篇行业报告中梳理的众多国际电力能源装备公司的订单等经营情况,也是有力的印证。

我们分析,欧美电网资本开支的驱动因素都是较长期的,考虑其存量设施的老旧与建设滞后,本来以电网为核心的电力能源资本开支的强度与持续性,可能会超预期。

5、结论与建议

我们分析,欧美电网资本开支的驱动因素都是较长期的,考虑其存量设施的老旧与建设滞后,本来以电网为核心的电力能源资本开支的强度与持续性,可能会超预期。

继续关注在海外市场获得先机,在终端市场进入本土化经营阶段的企业;或者已深入海外大企业供应链的公司。

我们也看好国内电力设备主流企业,特别是有助于新能源消纳的业务与产品,结构上关注特高压、变压器、配网等。

风险提示

1、海外高利率影响电网资本开支计划

2、海外出台针对电网装备的贸易新政策

3、国内外装备公司快速扩产改变供需态势

相关报告

1、电力设备专题25:海外电网装备企业订单强劲,本轮景气可能有持续性,2024.5.15

2、电力设备专题24:北美与国内变压器市场的需求与要求都在提升,2024.4.22

3、电力设备专题23:算力设施未来将给美国带来较明显的用电量增长,核电与绿电资产有望受益,2024.4.21

4、电力设备专题22:欧洲加速推动电网升级,关注设备出海潜力,2023.11.2

5、电力设备专题21:替换周期叠加新标准开始推广,电表产业将迎来新发展,2022.6.16

6、电力设备专题20:关注特高压、分布式智能电网的机会,2022.5.26

7、电力设备专题19:电网投资温和增长,特高压交流可能迎来新发展,2022.2.8

8、电力设备专题18:电表更换中开始逐步推行新标准,价值量将显著提升,2021.12.15

9、电力设备专题17:变压器新国标开始实施,节能变替代及新增需求将激增,2021.11.26

10、电力设备专题16:南网发布“十四五”规划:总量温和增长,重心是解决新能源问题、配用电侧建设,201.11.17

11、电力设备专题15:双碳总体部署下发,风光储全面提速,2021.10.26

12、电力设备专题14:新型电力系统建设带来电力设备新需求,2021.9.9

13、电力设备专题13:电网投资需要加强,投资重心也将有较大转变,2021.3.25

14、电力设备专题12:国网发布碳达峰、碳中和行动方案,深刻影响发、用电变革,2021.3.2

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

评级说明

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

◾股票评级

强烈推荐:预期公司股价涨幅超基准指数20%以上

增持:预期公司股价涨幅超基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

◾行业评级

推荐:行业基本面向好,预期行业指数将跑赢基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面向淡,预期行业指数将跑输基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。